编者按:“数据解析基金经理,深度还原投资画像。”英华人物库推出全新栏目数说人物,用形象的语言解析数据背后的基金经理,为投资者还原立体投资画像。带你探寻基金的收益来源,选基先选人。

三季度以来,债券市场也与权益市场一样处于频繁波动之势,热点事件频发。然而整体上来看,债市的表现整体偏强。

万家基金债券基金经理陈奕雯在近期做客《投资热点说》节目时分析道,7月基本面回踩叠加银行间资金价格再下台阶,使得市场在7月经历了一波连续上涨;8月中旬以来则陷入震荡,9月出现一定的回调。

具体到各个阶段的情况,陈奕雯表示,近期的震荡回调与市场对前期的悲观预期做出修正有关,8月以来基建发力提速,带动总需求边际改善,而高温缓解也使得工业生产强度边际恢复,此外近期地产政策放松仍在继续,基建相关的政策性金融工具投放仍在进行,需要一些时间来观察政策效果。

展望四季度的债市走向,陈奕雯预测债券市场尚无系统性风险,但走势可能偏震荡。

拥有清华大学经济与金融硕士学位的陈奕雯,目前在投研领域深耕8年,2015年3月正式加入万家基金,开启证券行业生涯。从信用债研究做起,而后任职基金经理助理,自其2019年2月起管理首只基金产品至今3年有余。

作为主攻债券市场的基金经理,陈奕雯表示,考虑到固收产品投资人整体较低的风险收益偏好,操作上她会更倾向于稳健运作,追求绝对收益,注重控制回撤,让每位投资人能够感受到债基带来的“稳稳的收益幸福感”。

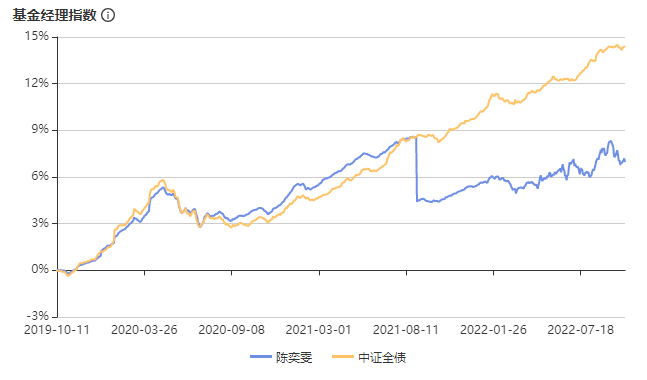

截至目前数据统计,陈奕雯累计管理产品达12只,在管产品达8只。截至10月14日,其基金管理年限为3.65年,管理以来年化回报达为2.51%,同期中证全债回报为4.53%,基金管理总规模达近百亿。

根据智君科技显示,陈奕雯在2019年10月至2021年8月初整体略优于中证全债,去年三季度时受到降准和部分行业利空等多重因素的影响出现了一定回调,但此后整体走势处于稳定上行。

面对市场无法抵御的诸多不确定因素,陈奕雯在其代表产品的年报中表示,依然坚定整体配置中低等级债券,获取稳定的票息收益,并适当参与高等级信用债的波段机会。

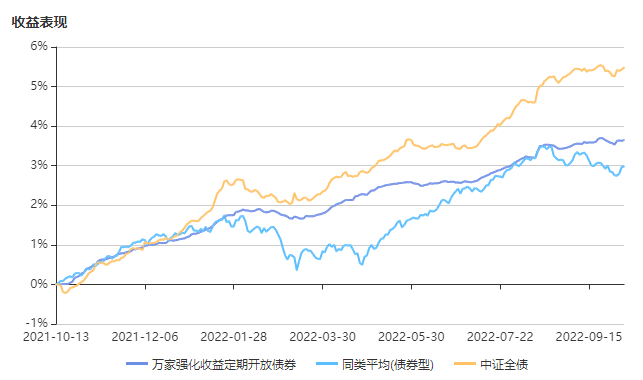

在其管理的代表性纯债产品中,自今年以来也持续跑赢同类平均,走势相较中证全债也更为平稳。

陈奕雯的投资关键词可以总结为如下三点:追求绝对收益、配置多样品种、采用丰富策略。

在近期做客《投资热点说》节目时,关于投资策略及挑选基金方面的建议,陈奕雯表示自己主要聚焦在纯债策略产品的运作上。她从研究信用债出身,采取“自上而下研判市场环境构建投资组合,自下而上基于基本面进行个券精选”的投资理念,再拓展到信用品种的交易,以及利率品种的交易。

陈奕雯注重收益的稳定性,稳健运作相关基金产品,以追求绝对收益为重心。她表示,债基管理人需要能够较好地把握大行情,重点关注上涨时期的进攻性和熊市中控制回撤的能力。随着市场有效性的提升,单一品种、单一策略的产品更难持续跑赢,自己也会力图通过多品种、多策略的配合获得更多超额收益。

谈及到债基的“攻守法则”,陈奕雯这样解释:

守:底仓票息收益,以信用债为主,运用信用债的配置和择券方法;

攻:久期波段收益,以高流动性的信用债和利率债为主。

面对市场,需基于自上而下的大势判断,结合估值情况和对市场微观交易结构的把握,形成相应的投资策略,力求在牛市表现出进攻性,在熊市避免回撤。

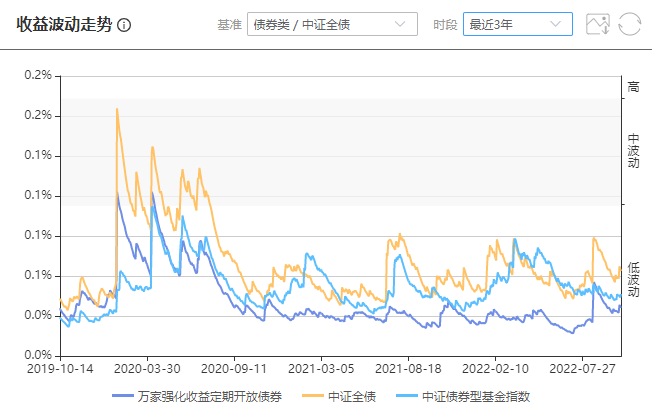

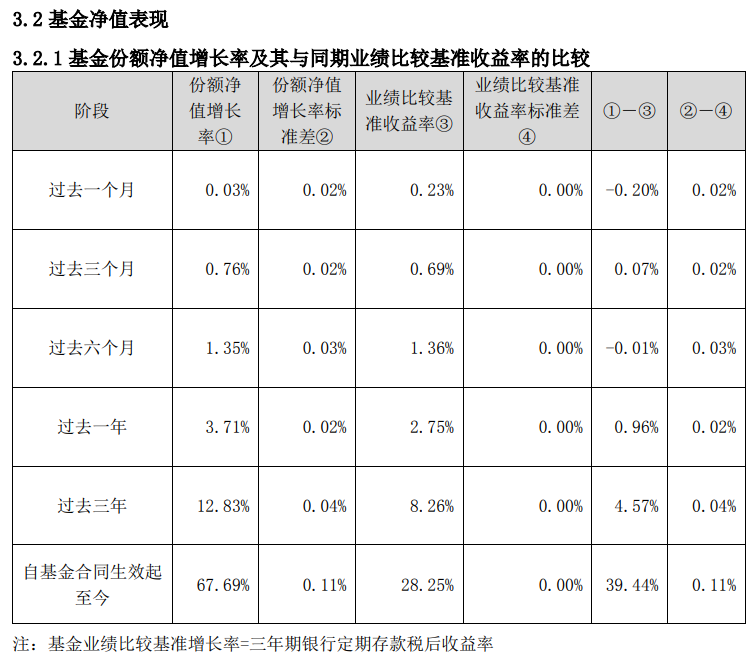

以陈奕雯所管理的代表性纯债产品为例,近三年来,该产品收益波动整体大幅优于中证全债,同时也在同类产品中有出色表现,收益波动整体控制在0.02%至0.12%之间。

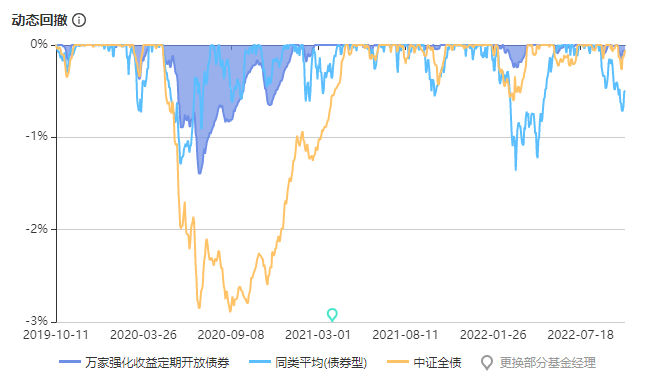

而在动态回撤方面,陈奕雯的代表性纯债产品也依然以全面优于中证全债、整体优于同类产品平均的成绩,诠释了其优异的回撤控制能力。

根据陈奕雯代表性纯债产品的2022年二季报显示,在过去三个月、过去一年和过去三年间均跑赢业绩基准(该基金产品自2019年2月21日起由陈奕雯管理),产品的风险为低,且基金的下行风险及年化波动率也小于同类平均。

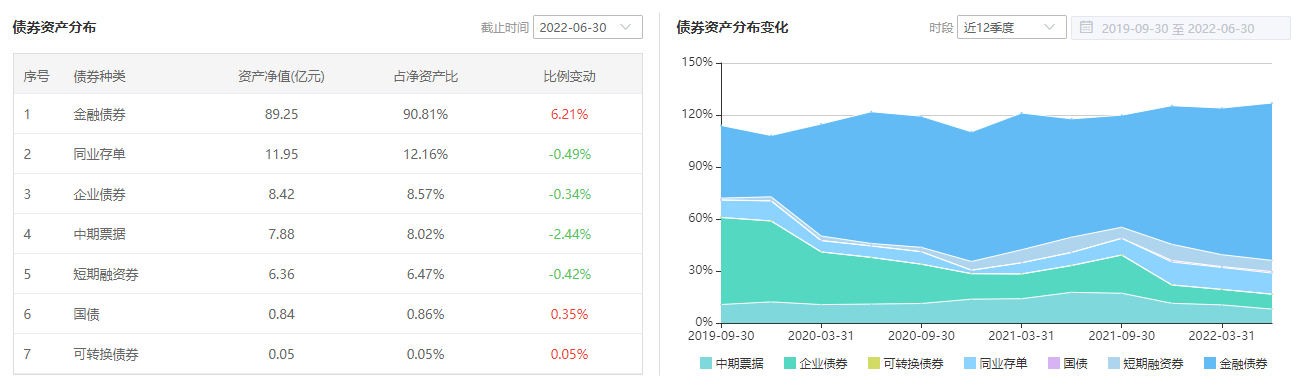

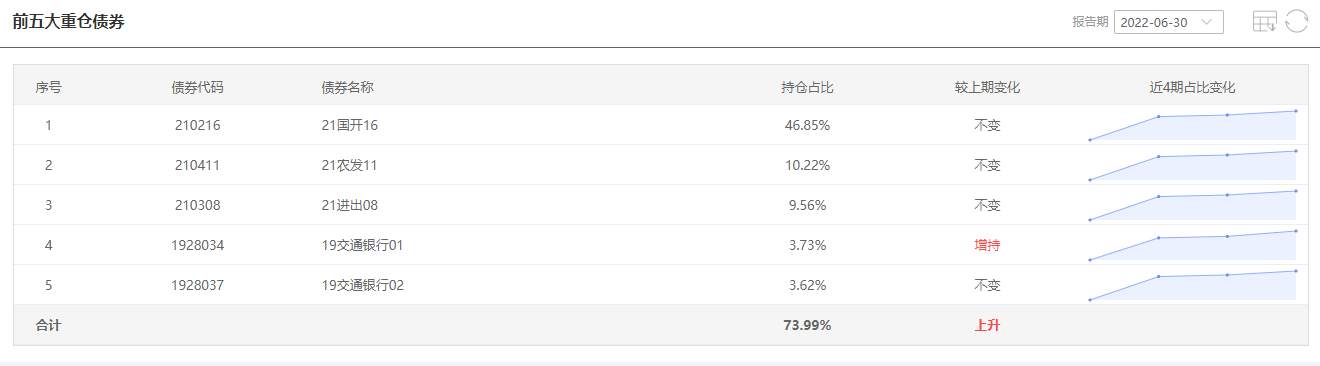

根据智君科技数据显示,截至2022年二季度末,陈奕雯旗下产品的持仓中,有94.34%用于配置固定收益资产。而在这其中,金融债券整体占净资产比达90.81%居首,其次为同业存单、企业债券和中期票据。

具体来看,陈奕雯所重仓的前五大债券完全被银行债包揽:分别为21国开16、21农发11、21进出08、19交通银行01和19交通银行02,且均于2021年四季度新进,替换了原有的重仓债券。

而在权益资产部分,陈奕雯旗下产品配置整体以传统能源等价值风为核心,重点配置了晋控煤业、陕西煤业、中国神华、上海电力等能源股。

作为一位有学霸光环、深耕专业领域的女性债券基金经理,陈奕雯自担任基金经理以来,每年都有新发产品,从管理中长期纯债产品出发,不断探索并拓宽新领域,再到与万家基金权益基金经理章恒携手管理“固收+”产品,坚持以稳定业绩交付投资人,这也让她所管理的纯债产品在今年债市的“小牛市”中,整体跑出了年化近4%的成绩。

展望后市,陈奕雯表示:

一方面,从中期判断,债券市场将整体处在牛市之中,但四季度仍将面临多因素扰动,市场走向预计偏震荡。本轮拖累经济出现下行的因素还未得到完全缓释,外需层面的拖累还会在数据上得到反应,基本面的整体情况暂未走出复苏态势。在此格局下,债市不会有较大的系统性风险;

另一方面,货币政策和流动性的环境会相对配合,有利于债券市场的表现。阶段性扰动性仍存,核心在于汇率层面的压力,但不会改变整个货币政策的大周期和市场运行的大方向,因此对债券市场处于中性偏乐观的状态。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-10-14 18: 52

2022-10-14 15: 41

2022-10-14 09: 17

2022-10-13 18: 40

2022-10-13 17: 28

2022-10-11 09: 36