2022年,投资市场可谓瞬息万变。今年上半年,A股市场震荡调整,沪指一度跌破2900点,随后在全球市场颓靡之际多次走出独立行情,逐步收复失地。三季度,大盘再度震荡走低,沪深两市均现大幅调整行情。迈入十月,A股市场在进入底部区间后迎来强势反弹,回暖迹象明显,市场信心也有所恢复。

市场将何去何从?面对变幻难测的市场,在追求稳健收益的同时,风险控制成为了投资者最关注的属性之一。震荡不止之下,中小盘风格基金的“抗跌”表现受到广泛青睐。

近期,中小盘人气代表指数中证1000指数本月上涨4.98%,带动相关宽基ETF上涨。

Wind数据显示,截至10月19日,在整体市场变脸就如同“翻书”一样快的大背景下,7只跟踪中证1000指数的ETF10月以来累计涨幅超过5.7%,较市场同期表现更佳。与此同时,中小盘价值风格基金也取得了相对“抗跌”的整体表现。

(表格数据来源:天天基金网)

本期,基金君将介绍三位在中小盘风格投资领域领跑的的基金经理,他们分别是中庚基金丘栋荣、中泰资管田瑀、景顺长城基金鲍无可。通过解析他们各自的投资风格和框架,帮助大家了解这些优秀投资人背后的投资理念。

中庚基金:丘栋荣

丘栋荣,工商管理硕士,管理产品已有七年,过往曾屡屡取得优异的投资业绩。曾任汇丰晋信基金研究员,后一路升任至总经理助理。2014年至2018年8月期间,丘栋荣于汇丰晋信基金任基金经理,2018年12月转战中庚基金,现任中庚基金管理有限公司副总经理兼首席投资官。

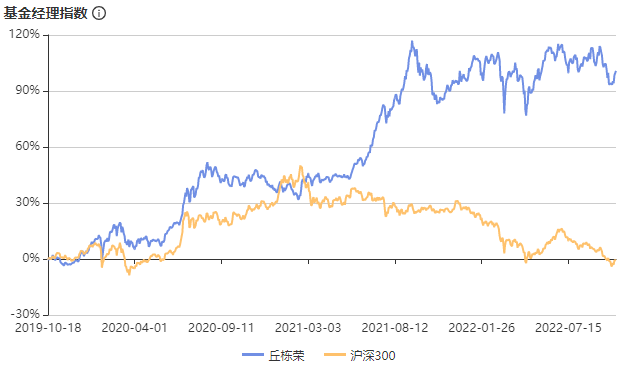

市场热点切换频繁,同期沪深300指数下跌幅度较大,而丘栋荣所管理的中盘价值代表产品年内涨幅超12%,超额收益显著。

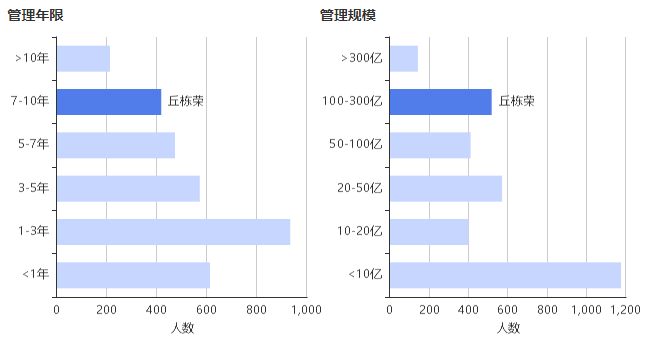

突出的业绩表现,带来了管理规模的稳步增长。智君科技数据显示,截至10月19日,丘栋荣管理年限7年,在管规模达到 292.01亿元,在管产品4只。

在公募江湖,丘栋荣具有独树一帜的投资风格,不盲目跟风、不抱团、奉行“低估值+高回报”的投资理念,被称为深度价值型选手。

基于对个股估值水平、性价比、基本面风险等多个维度的重视,丘栋荣秉持PB-ROE模型投资框架,将自上而下与自下而上相结合,构建完善的投研体系,捕捉优质标的。

也正是因为对价值投资理念的坚守,丘栋荣在牛市中表现进取获得良好的业绩表现,在熊市中也稳住了回撤底线。在同期大盘年化回报仅仅为-1.36%的行情之下,丘栋荣所管理的代表基金年化回报达到27.08%。根据智君科技统计显示,近5年,丘栋荣旗下偏股混合型基金平均年化收益高于95%同类经理,平均最大回撤小于99%同类经理。

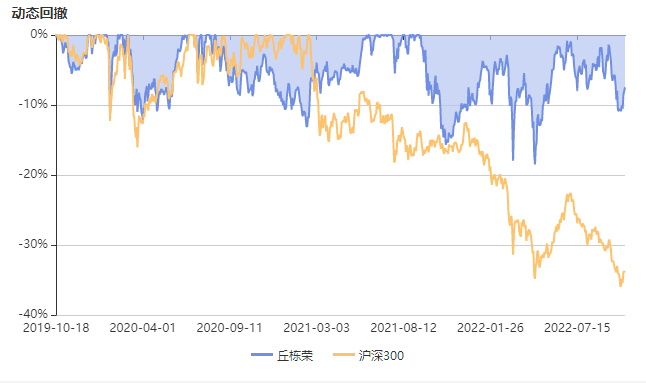

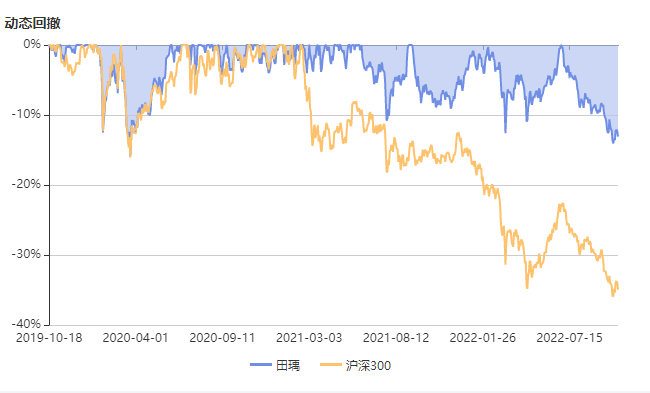

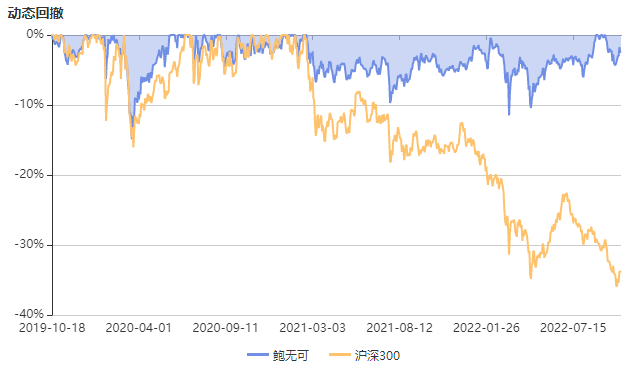

沪深300动荡之际,丘栋荣2022年的最大动态回撤率为18.51%,回撤表现远远优于沪深300。

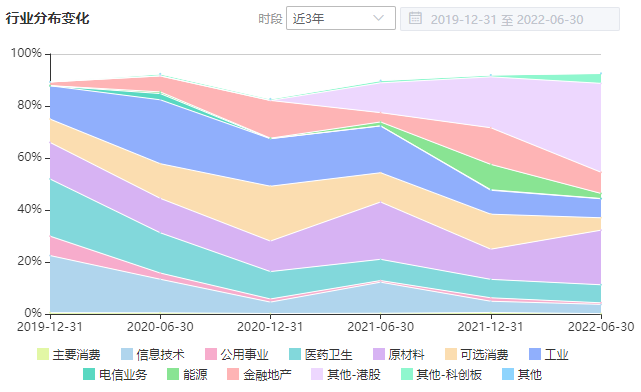

从行业分布来看,丘栋荣偏好港股、基础化工、银行等行业,青睐新能源赛道,重仓股票持有时间短。行业分布多变。

值得注意的是,近期上市公司三季报密集发布,丘栋荣的调仓动向也随之浮出水面。根据最新发布三季报显示,丘栋荣管理的小盘价值产品成为豪能股份的第六大流通股东,其另一只在管基金为第九大流通股东。三季度增持近274.87万股

在丘栋荣看来,港股的估值便宜,基本面稳健或有望持续改善,且流动性风险释放较为充分。

此外,丘栋荣对港股互联网公司也颇为看好,他表示:“这些公司的业务深深嵌入中国经济中,面对的核心需求是不断增长的,比如娱乐、消费、社交等,同时这些公司货币化能力和变现能力还在持续提高。”

他希望通过模型挖掘中小盘个股中基本面风险小乃至具有独立成长性的行业和公司来构建投资组合,使整个组合承担的风险比市场风险和宏观风险更低。

丘栋荣表示,当前市场内部的分化较大,过去一段时间上涨的核心动力来自赛道型成长股,相较之下,以上证50为代表的大盘价值股和一些小盘价值股表现较弱。当下时点,丘栋荣看好煤炭、化工、有色金属等传统行业、与银行、地产等稳增长预期相关的行业。此外,具体至个股层面,丘栋荣认为一些小盘价值公司的估值便宜,具备极高投资性价比。

“比如医药、计算机这些行业里面有很多成长性的公司,估值其实都是非常便宜的,这些公司只是由于没有沾到前期赛道或者主题投资这样一个逻辑,所以它们的价格和估值都不贵,但是基本面是非常不错的,里面能够选择的公司和标的是很多的。”丘栋荣说道。

展望后市,丘栋荣坦言:“与投资机会相对应的风险我们认为是在降低的,尤其是在稳增长背景下一系列货币政策、财政政策、产业政策的支持之下,很多领域的基本面风险是在降低的,只是效果可能会有一定的滞后性,就像历次政策出台一样,不会立竿见影,会在接下来的一个周期里陆续反映在很多泛周期的行业和价值性的行业里面,很多行业的基本面已经见底回升,逐步改善。”

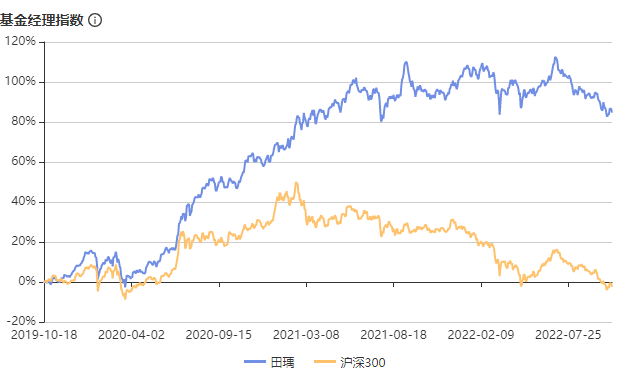

中泰资管:田瑀

田瑀,复旦大学材料学学士,复旦大学物理学硕士。现任中泰资管基金业务部副总经理。曾担任中泰证券(上海)资产管理有限公司权益投资部高级投资经理、中泰证券(上海)资产管理有限公司基金业务部总经理助理,担任“齐鲁星晖策略集合资产管理计划”投资主办人;曾任安信基金管理有限责任公司特定资产管理部专户投资经理。

智君科技数据显示,截至10月19日,田瑀管理年限4年,在管规模达到 58.95亿元,在管产品8只。

在赛道论盛行的当下,价值投资者田瑀却更看重公司的“护城河”,自下而上捕捉优质标的,持有估值较为合理的核心资产,将重视“护城河”的投资理念与价值投资理念相结合,均衡持仓。

对于企业的“护城河”,形式多种多样,田瑀将建立护城河所需的土壤概括为“长坡、厚雪、慢变”。

田瑀阐述道:“长坡是先决条件,研究护城河的最重要目的是为了衡量企业价值,进行投资。通常不能长期存在的行业并不具备建立护城河的条件,甚至不具备投资的价值。”

在田瑀看来,“赛道论”整体是一个偏粗糙的视角。

田瑀表示:“如果把视角拉长,赛道并不能决定一家公司给股东带来回报的能力,而取决于公司与同行之间的差距。公司护城河带来的阿尔法,是可以穿越牛熊,而行业的景气,阶段性的景气带来的贝塔是要回归的,它会通过竞争的方式,使得由于高需求增速带来的高盈利能力出现回归。”正因如此,田瑀更倾向于从公司的角度进行判断,自下而上进行选股。

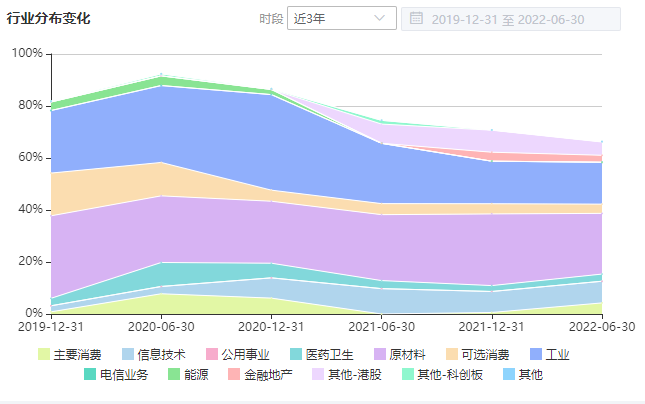

在投资偏好层面,田瑀投资偏重股票,整体风格为中盘价值型。田瑀的持仓行业分布较为分散,重仓股票持有的时间则较长,前三大重仓行业为建筑材料、交通运输、传媒。近3年,田瑀所管理的偏股混合型基金平均年化收益高于74%同类经理。

价值投资者多以逆向投资见长,偏左侧交易,对于这一点,田瑀也有自己独到的见解。

田瑀认为,逆向投资并不是目的,基金经理买入时并不是因为知道该标的目前是左侧,所以就在左边买。对于价值投资者而言,基于价格的决策模型,通常会买在左边。

我们并不会去判断下跌过程中的底在哪儿,因为情绪的演绎往往是过度的。在我觉得估值合理甚至偏低的时候,可能由于短期过度悲观的情绪,会使得它的股价跌得过深。

源于对企业护城河的重视,田瑀在回撤控制方面表现突出,智君科技数据显示,截至10月20日,田瑀的最大动态回为-9.90%,平均最大回撤小于95%同类经理。

田瑀始终秉持独特的投资理念,穿越牛熊,能守善攻。

“双十一”即将来临,快递行业的后市发展成为市场的焦点之一。

展望后市,田瑀分析:“旺季来临之时,快递公司的履约成本都是显著上涨的,而产品服务本身的同质化以及业务模式上对于业务量的天然渴求,通常情况下并不会将成本的上涨完全传导给客户。”

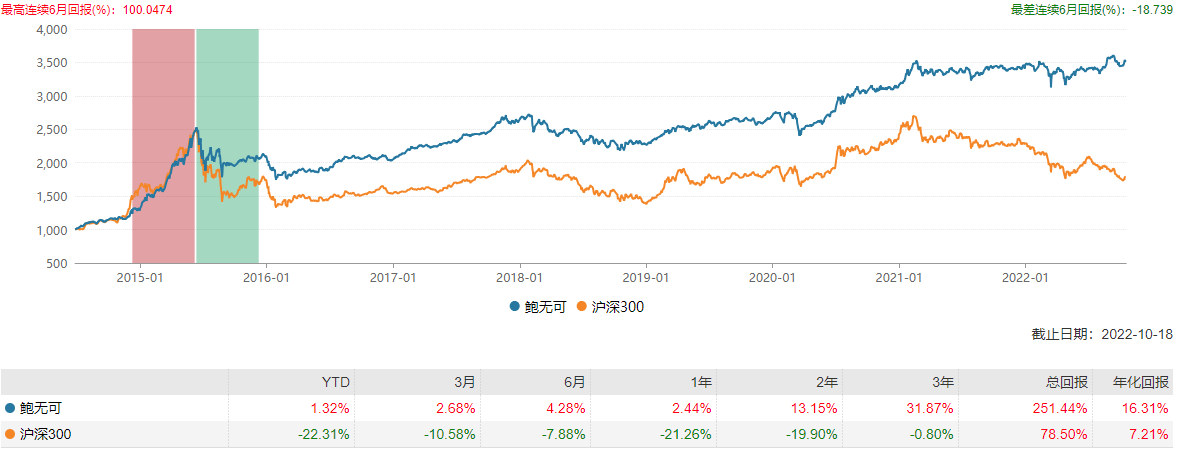

景顺长城基金鲍无可

景顺长城基金鲍无可,因其在中小盘价值领域的优异业绩表现而广泛出圈。在市场整体走低的情况下,其代表产品逆市取得了 17.53%的年化回报率,所管理的中小盘价值产品近一年更是累计上涨5.28%,大幅领先于市场平均。

Wind资料显示,鲍无可拥有长达14年的证券从业经验与8年的管理经验,是公募领域颇有建树的投资老将。

鲍无可硕士毕业于上海交通大学,2008年下旬入行,曾经在在平安证券担任综合研究所研究员。随后,鲍无可于2009年12月加入景顺长城基金,先后担任研究部研究员、高级研究员、基金经理等职务。

智君科技数据显示,截至10月19日,鲍无可在管产品7只,在管规模为81.01亿元。

鲍无可是一名坚守安全边际的价值投资者,投资框架偏自下而上,重视个股估值。鲍无可认为,安全边际来自于优质的个股和合理的价格。在具体的调仓中,鲍无可通过严控标的壁垒与个股估值把握安全边际。

具体到操作中,鲍无可主要从以下两方面把握个股的安全边际。

第一,标的要拥有高壁垒,“护城河”要足够深。这类标的包括两类,一是经过市场充分竞争后成功突围的企业,其壁垒为后天发展的结果,如经营业绩在行业内领跑的公司;二是具有天然垄断优势的企业,如公用事业领域享有特许经营权的公司。

鲍无可认为,目前市面上满足高壁垒条件的公司并不算多,会首先聚焦于此类公司。鲍无可表示:“壁垒实际上是企业相较同行的差异化的程度,是超过竞争对手的程度。企业的壁垒高低也会发生变化。”

第二,股票估值应当合理或偏低。在鲍无可看来,估值是衡量性价比的重要指标,需要与企业的实际价值即公司质地相匹配,即取决于对标的股票未来公允价值变动的认定。

源于对安全边际的高度把控,鲍无可的回撤控制能力较为突出。

2022年,沪深300最大动态回撤一度达到35.81%,鲍无可2022年最大动态回撤为-11.49%,大幅低于沪深300。

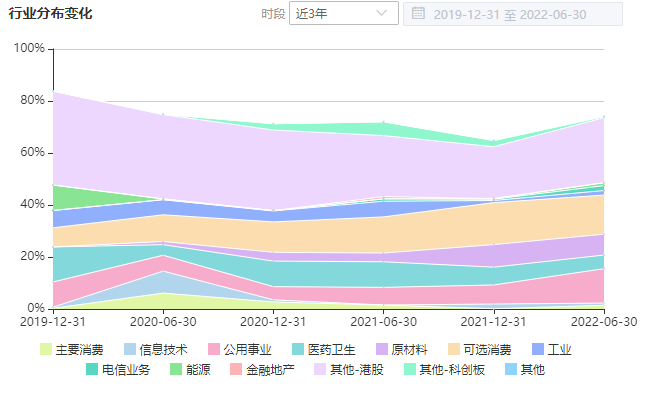

具体至配置层面,鲍无可的重仓股集中度较高,持仓的行业则较为分散,倾向于各细分赛道具有明显竞争壁垒的龙头个股,偏向价值风格。

其在管产品行业主要分布于港股、公用事业、原材料、可选消费等行业。

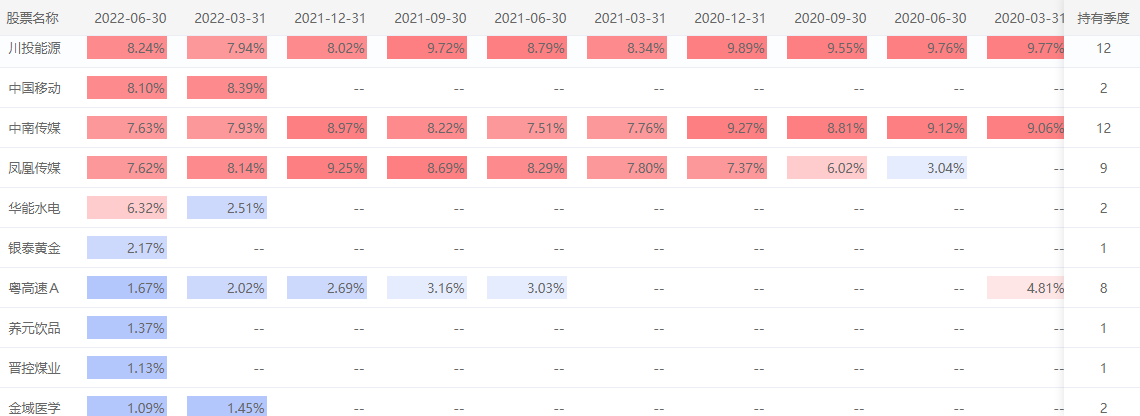

从个股调仓轨迹看,鲍无可重仓个股时间较长,换手率偏低,其代表中小盘价值产品的第一大重仓股已连续持有12个季度,贯彻了“积少成多,聚沙成塔”的投资理念

展望后市,鲍无可表示:“当前中国处于两个转型期。一是经济结构的转型,投资占GDP的比重将下降到较低水平,二是能源结构的转型,主要能源开始从传统能源向新能源过渡。”

在复杂的宏观背景下,鲍无可未来将坚持自下而上选股,寻找壁垒高、估值合理或偏低的公司,坚守安全边际的长期主义。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-10-20 17: 26

2022-10-17 08: 56

2022-10-14 17: 35

2022-10-15 14: 09

2022-10-15 10: 18

2022-10-14 18: 52