打开APP

编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

保险投资出身的邬传雁特别注重对风险的把控,以及超长期的投资视角。他坚信投资的收益来源不是靠短期波动获得,而是要找到高质量资产并长期持有。因此,他不做波段、不追热点、不做行业配置和风格轮动。

由于组合风格与市场风格不一致,2021年以来,邬传雁的组合管理持续低于预期,尤其在今年波动加大的环境下,组合收益进一步受到冲击。三季度伴随市场调整,5、6月份的反弹效果消减,邬传雁整体管理规模较二季度有所缩水,多只基金也出现一定净赎回,不过比例普遍不大。

刚刚发布的三季报显示,基金保持了股票配置比例和组合结构的相对稳定,小幅调整了组合结构。

邬传雁在三季报中用2000多字详细阐述了对当下形势的理解,以及自己对应的投资逻辑。在他看来,想要实现长期保值增值的最有效办法,就是去找到具备长期价值创造能力的团队和公司,并长期持有它们。而遵循全球化经济体系横向和纵向的进化规律,是其在过去较长时间的投资决策中最重要的投资原则,在此情况下,基金投资也从价值创造的动态能力维度对投资分析框架反复打磨和改进,并反复检视持仓中的股票和研究中的潜力股票,对公开信息进行充分挖掘,努力将价值创造规律充分落地。

本期【调仓风向标】,基金君将为大家详解泓德基金基金经理邬传雁的三季报及调仓变化。

三季度持仓结构稳定

三季度持仓结构稳定

部分基金小幅减仓

去年初以来,近七个季度,由于市场超预期波动叠加投资风格与市场风格不对应,邬传雁的组合管理不太理想。不过,他早期管理的产品如泓德远见回报、泓德致远中长期回报依然居前。以代表作泓德远见回报为例,7年任职回报超过136%,年化回报为12.71%,同类产品位居前15%分位;偏债混合基金泓德致远近5年任职回报76.94%,年化回报11.68%,位居同类第5。

邬传雁的管理2020年底最高一度接近500亿。不过,随着净值回撤,管理规模也持续缩水,截至去年底时有约300亿,今年一季度末进一步降至212亿元左右。随着二季度净值反弹,6月底规模一度增至226亿元,到9月底时,6只在管基金规模再度降至181.27亿元。

以泓德丰润三年持有为例,截至三季度末,基金规模由今年二季度末时的94.88亿元降至74.71亿元,不过,基金份额增加0.63亿份,至75.47亿份。不过,除了泓德丰润三年持有,其余5只基金的份额均有不同程度缩水,不过缩水比例普遍不大。

邬传雁在管基金

三季度,邬传雁的基金保持了股票配置比例和组合结构的相对稳定,小幅调整了组合结构。

仓位上,部分产品仓位小幅调降,最高不超过5个百分点,其余仍保持90%以上的仓位运作。比如,泓德丰润三年持有二季度末时股票仓位为92.65%,三季度末降至88.42%,调降4个百分点;泓德远见回报二季末股票仓位为94.22%,三季度末时降至92.75%。

持仓上,三季度,海底捞、立讯精密新进重仓股之列,海天味业、法拉电子减仓。

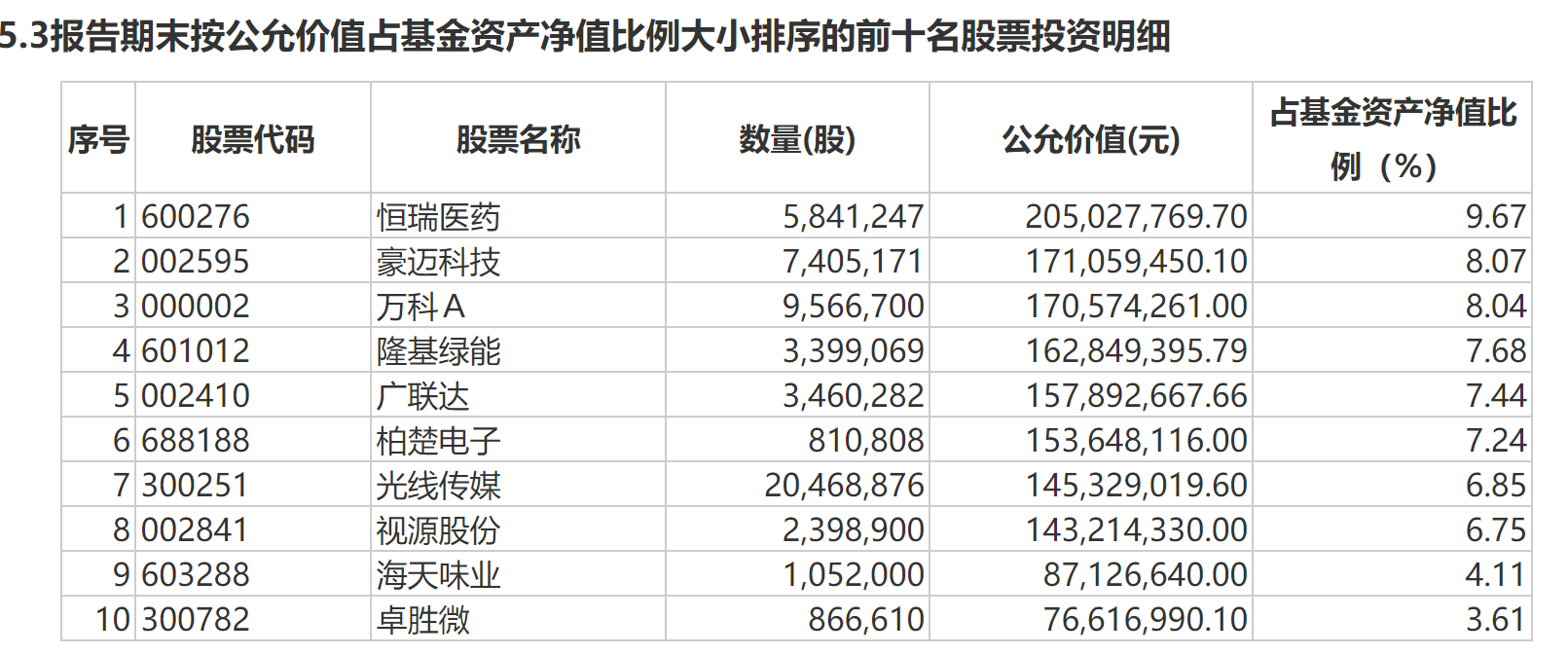

具体来看,以泓德远见回报为例,前十大重仓股未发生变化,只是持股数有所调整。三季度恒瑞医药、豪迈科技持股微幅减持,但升级为第一、二大重仓股,万科A也减持为第三大重仓股,此外,广联达、柏楚电子、光线传媒、视源股份、海天味业也进行减持,其中海天味业减持幅度超过60%;隆基绿能、卓胜微则出现增持。

泓德远见回报三季度末前十大重仓股

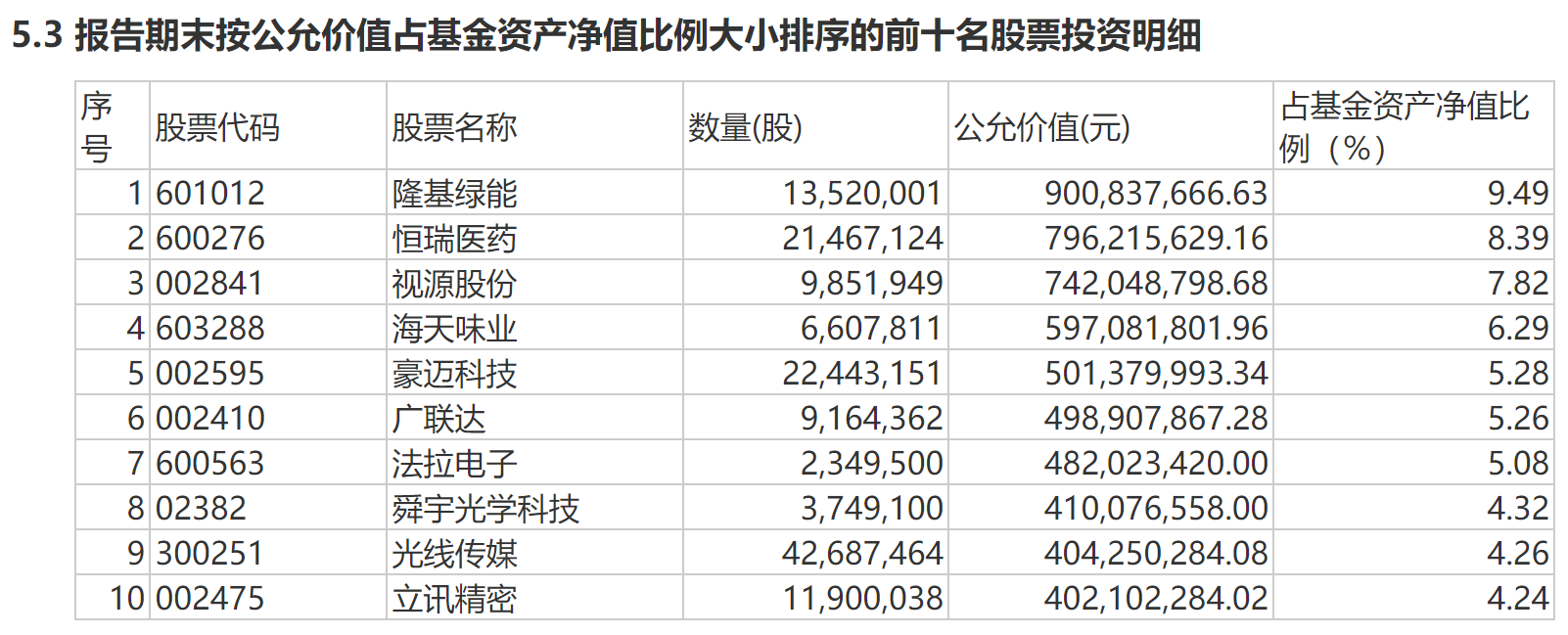

在泓德丰润三年中,恒瑞医药也出现微幅减持,但升级为第一大重仓股,隆基绿能减持由第一大重仓股变为第二大重仓股,视源股份、豪迈科技、海天味业、立讯精密减持,其中海天味业减持近半,广联达、光线传媒持股不变,港股舜宇光学科技淡出前十大之列,万科A和港股万科为新进。

泓德丰润三年持有三季度末前十大重仓股

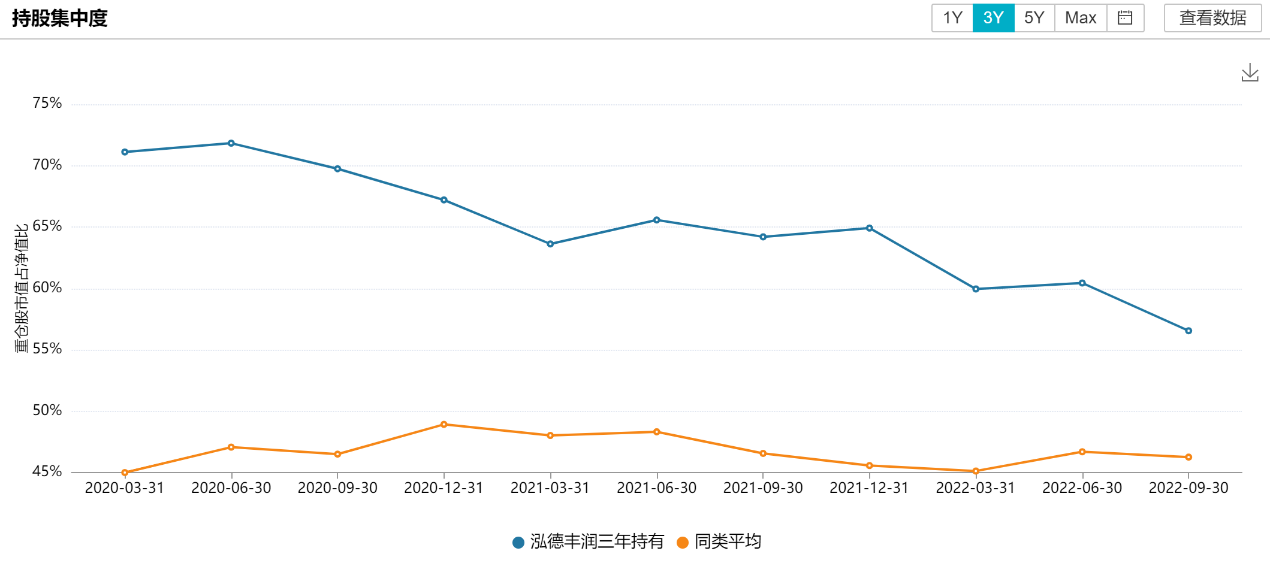

值得一提的是,三季报显示,邬传雁管理的产品集中度保持稳定,个别基金出现下滑,但仍高于同类平均水平。

遵循全球化经济体系横向和纵向进化规律

找到具备长期价值创造能力公司长期持有

邬传雁在三季报中表示,去年初至今,接近七个季度的时间,市场被诸多超预期的因素困扰,不论是阶段性的投资结果,还是基金的投资思维,都在短期内经受了较大的冲击和考验。很多人或许都有这样的疑问,为什么最近两年,超预期的事件频繁发生?面对越来越多的超预期事件,我们的投资在长期如何取得一个满意的结果?

“的确,过去一段时间所发生的事情和我们过去所经历的不太一样,表面看来是由一些突发因素所导致,但我们相信背后其实还有更深层次的原因;同时,这个‘不一样’也许意味着我们所面临的未来很可能与大多数人所预想的全然不同。那么,站在今天,我们更加迫切地想搞清楚这个‘不一样’背后的因果关系,以及我们自身在其中所处的位置,还有未来可能出现的情况。”

经过长期的思考,邬传雁认为,或许可以从全球化经济体系横向和纵向两方面的变化来理解正在发生的一切。

横向的变化,和所有事物的兴衰规律相似,全球化经济体系本身也会经历着一轮又一轮的兴衰历程,每一次兴衰都是一次重构:原有的体系在减退,新的体系在形成,这就意味着我们的投资总是会面临着结构性机会和风险并存的局面。过去我们在投资中,习惯了长久的相对平稳,对于更大的波动和挑战也许没有充分的准备,所以,在重构的过程中,我们才更容易看到造成原有体系减退的不利因素,却不容易看到新体系正在形成的积极变化。对不利因素的放大,促使我们在投资上做出偏向短期化的决策,而越来越多的短期化行为又进一步加剧了这个市场的波动。

以近期美国及欧洲国家的加息为例,超预期的加息幅度和对未来继续加息的预期,强化了市场的恐慌情绪,投资者加速抛售其它币种的资产,转而追捧美元,去持有高利率的美国国债,这种立足于美国极端高通胀和高利率而进行的资产配置调整行为,在短期内造成了主要货币汇率单向的大幅波动,二者交互作用的结果造成了金融市场的剧烈震荡。

但是,欧美国家极端的高通胀在长期会否持续是存有疑问的,常识和规律也告诉我们,3.5%以上的美国国债利率长期来看也难有依据。在这种情况下,美元的利率和汇率未必会在一个高位徘徊太长时间,更有可能出现的是一个类似于过山车式的调整过程,倘若我们的资产配置方案也去经历类似的过山车式的调整过程,那对于投资结果的伤害可想而知。

其次,美元资产和人民币资产的长期吸引力或正发生改变。得益于原有的全球化经济体系(资源、技术、货币、人员、产品在较低的成本下流动),美国曾维持了较长时间的低通胀下的经济增长,而今天,这个局面被美国率先打破。由于美国经济自身所出现的状况,以及针对移民、关税和其它各项产业脱钩政策的出台,欧美国家所享受的来自全球化的劳动力、低价商品、能源的红利也在逐步减退。在这种情况下,欧美经济或难再回退到低通胀高质量的增长中去。

邬传雁表示,他的投资也正发生于这个体系的重构过程中,所以,对投资结构会产生影响的,除了利率、汇率、价格这些直观指标之外,或许还有一些不那么显性但却更加重要的指标,包括国家战略的方向、企业创新的趋势、国民对教育的重视程度、整个社会的进取心、经济体负债情况及健康程度等。对投资而言,想要实现长期保值增值的最有效办法,就是去找到具备长期价值创造能力的团队和公司,并长期持有它们。至于如何找到这样的团队和公司,这样的团队和公司最重要的一点还是如何发现合适的人才,对人才的能力提升进行有效的组织,并对人才的积极性进行充分的调动。

邬传雁说,遵循全球化经济体系横向和纵向的进化规律,是过去较长时间的投资决策中最重要的投资原则,在此情况下,基金也从价值创造的动态能力维度对投资分析框架反复打磨和改进,并反复检视持仓中的股票和研究中的潜力股票,对公开信息进行充分挖掘,努力将价值创造规律充分落地。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-11-01 16: 45

2022-11-01 11: 54

2022-10-31 19: 05

2022-10-31 18: 11

2022-10-31 15: 55

2022-10-31 09: 48