打开APP

编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

“历史经验告诉我们,长时间维度下,在决定收益率高低的因素中,防守的有效至关重要。”

方正富邦副总裁、首席投资官崔建波以绝对收益为理念,并擅长通过仓位择时来控制回撤。在他看来,组合管理是一个持续动态调整的过程。他会结合行业景气度横向比较,以及不同标的之间的性价比进行结构上的平衡。

去年末时,崔建波就整体保持了中性偏低仓位。今年以来,市场波动加剧,崔建波在一季度调整过程中,适当提高了仓位,二季度随着估值提升,再度降低仓位。三季度,随着市场再度调整,崔建波的仓位水平再度有所提升。虽然由于仓位控制,在5、6月份反弹行情中,“回血”幅度相对温和。但随着三季度市场步入调整,崔建波控制回撤的能力再度显现,最大净值跌幅在8%左右,最小跌幅不超过3%。

刚刚披露的2022年基金三季报显示,与二季度相比,大部分基金仓位有所提升,持仓结构也有所调整,减仓部分成长板块,并增加部分消费出行板块的配置。此外,券商银行等金融板块有所调降,且持仓中出现腾讯、美团等港股身影。

本期【调仓风向标】,基金君将为大家详解方正富邦基金资深基金经理崔建波的三季报及调仓变化。

基金仓位整体有所提升

减配成长板块增配消费

今年4月底之前的市场调整虽然让崔建波基金净值也受到拖累,但回撤幅度比同类产品普遍要小,不过由于仓位控制,在反弹行情中,“回血”幅度也相对温和。随着三季度市场步入调整,崔建波控制回撤的能力再度显现,最大净值跌幅在8%左右,最小跌幅不超过3%。

目前崔建波依然在管7只基金,不过与二季度相比,方正富邦新兴成长不再由其管理,9月份再添一只新基金——方正富邦鑫诚12个月持有。从合计管理规模来看,较上季度末的34.11亿元,微幅缩水至33.17亿元。不过,规模缩减主要来自净值下跌,大多基金份额变化不大。

方正富邦策略精选甚至出现1.96亿份净申购,基金规模由上季度的6.41亿元增至7.61亿元;方正富邦趋势领航由上季末的10.67亿元降至9.28亿元,基金份额净赎回7100多万份。

崔建波在管基金

作为一名仓位择时高手,去年末时,崔建波就整体保持中性偏低仓位。今年以来,市场波动加剧,崔建波在一季度调整过程中,适当提高了仓位,到二季度时,随着估值提升,再度降低仓位。三季度,随着市场再度调整,崔建波的仓位水平再度有所提升。

刚刚披露的2022年基金三季报显示,崔建波管理的产品9月底时股票仓位依然保持中性水平,整体较二季度末稳中有升。

比如,方正富邦策略轮动由上季度末的72.40%进一步提升至76.64%,方正富邦趋势领航由上季度末的71.80%提升至77.14%,作为灵活配置混合型基金的方正富邦汇福一年定开更是由37.26%提升至55.32%。此外,今年4月成立的方正富邦鑫益一年定开的仓位也有上季度末的21.94%提升至32.95%,加仓幅度明显。

持仓上,三季度崔建波的基金减仓了部分成长板块,并增加了部分消费出行板块的配置。此外,券商银行等金融板块有所调降,且持仓中出现腾讯、美团等港股身影。

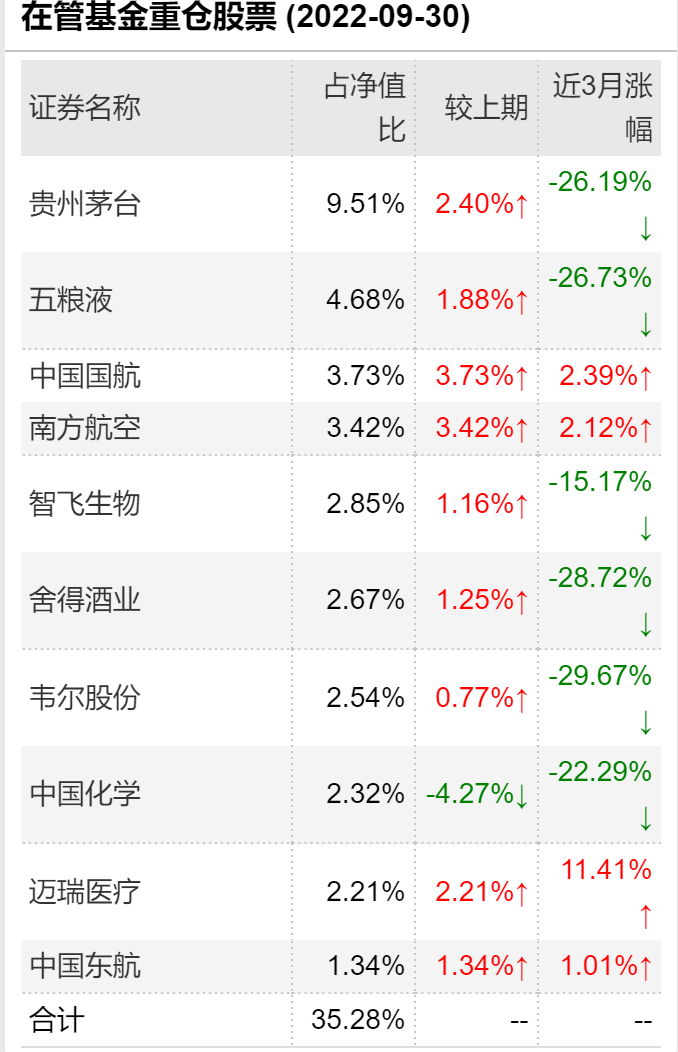

具体来看,在方正富邦策略精选中,在龙头股中腾挪的动作很明显——增持贵州茅台超25%,仍为第一大重仓股,五粮液增持比例近9成,智飞生物增持超8成,韦尔股份增持2.5倍;新增中国国航,从南方航空淡出;减持中国化学,从万华化学淡出;此外,腾讯控股新进,华泰证券淡出。整体上对超跌的消费板块青睐有加。

方正富邦策略精选三季末前十大重仓股

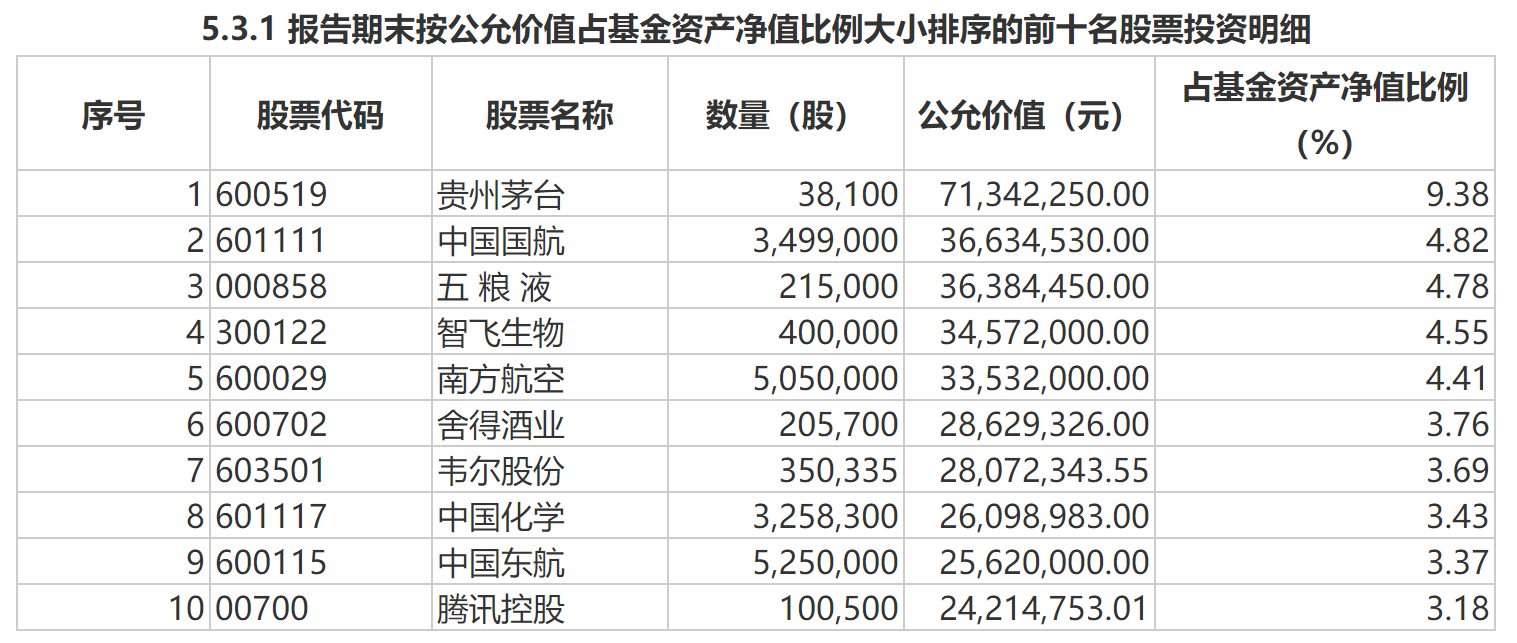

在方正富邦趋势领航中,贵州茅台、中国化学减持,其中,中国化学减持过半,从二季度的第二大重仓股降至第七大重仓股;五粮液、韦尔股份、舍得酒业增持,其中韦尔股份增持超1.5倍,舍得酒业增持近6成,韦尔股份从第九大重仓股升为第四大重仓股;新增中国国航、南方航空、美团-W、智飞生物、迈瑞医疗,另一方面,华泰证券、招商银行、万华化学、邮储银行淡出前十大之列。整体上看淡金融类股,正常消费股。

方正富邦趋势领航三季末前十大重仓股

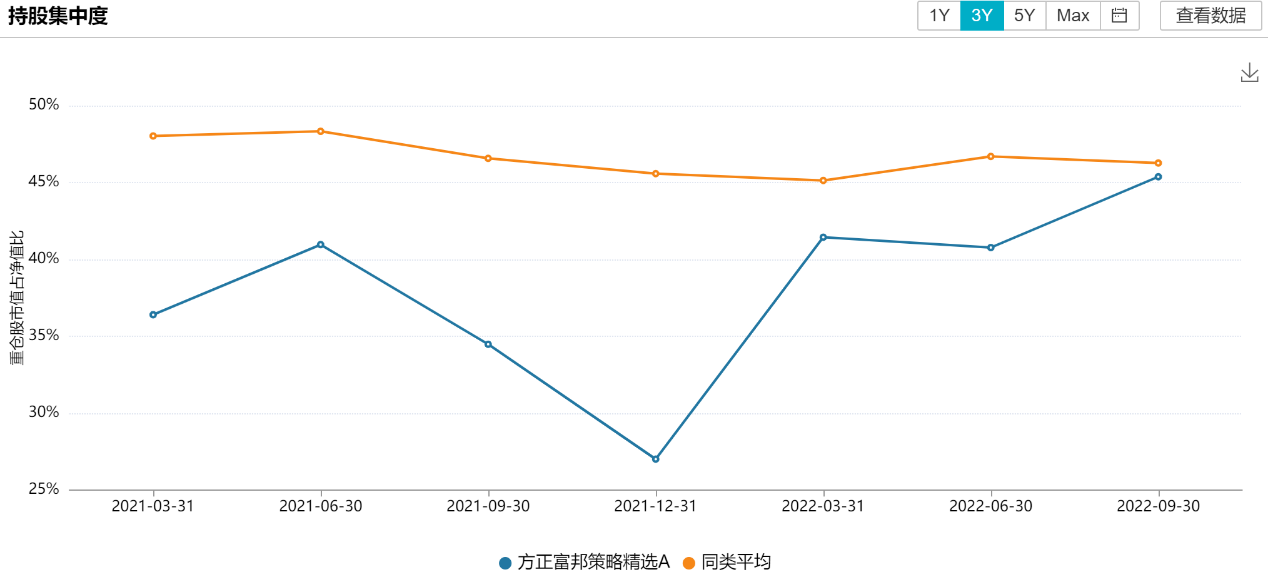

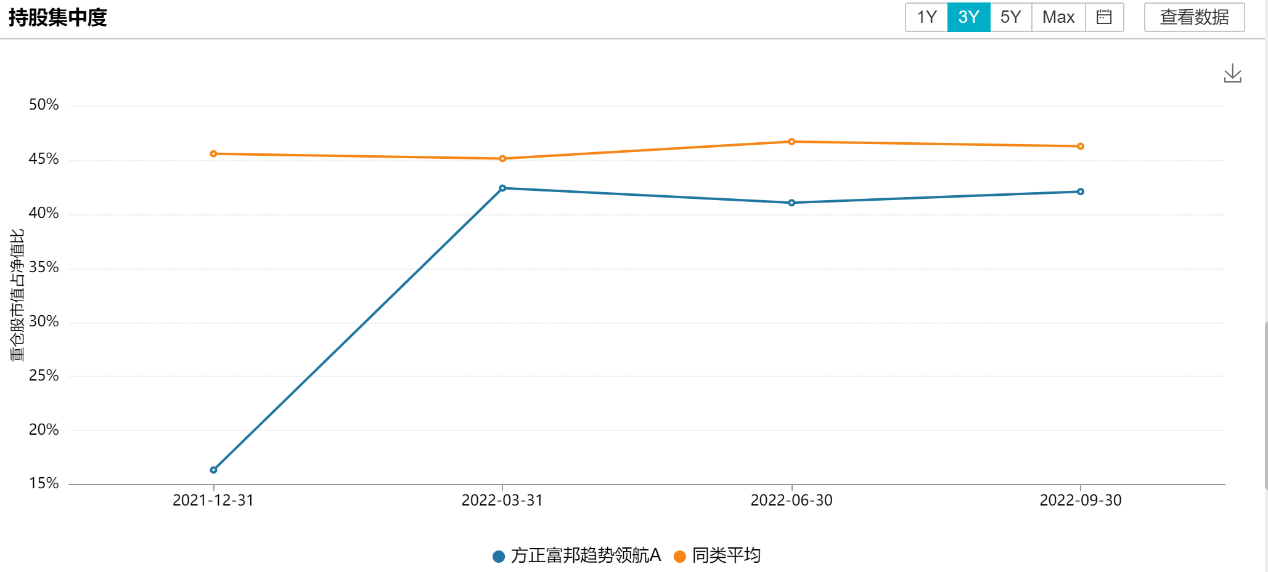

值得一提的是,与上季度相比,崔建波的持仓集中度再度提升,其中方正富邦策略精选集中度接近45%,逼近市场平均水平。

结构性行情

主线脉络将围绕经济动能的切换

在三季报中,崔建波分析,三季度疫情继续呈现多点散发趋势,对消费和经济活动产生较大影响,十一假期各项数据表现均疲弱。而地产整体也继续低迷,政策有待进一步发力。而上半年主要拉动经济的外需也在逐步走弱,后续宏观经济走势不确定性有所加大。海外层面,全球通胀居高不下仍然是主要影响因素,而美国经济就业数据反而表现相对较强,促使美联储鹰派的力度和持续性都在不断超出市场预期,在看到核心通胀数据回归到合意水平之前,可能很难预期联储政策的转向,考虑到汇率和资本外流的压力,国内的政策空间也相应受到挤压。在这样的背景下,三季度市场呈现波动下行的走势。

崔建波一向认为,投资应当有“全局观”。他指出,近年来,中国经济结构转型的趋势越来越明晰,市场表现也多以结构性行情为主,此时,把握好重点方向,就显得尤为重要。

展望4季度的市场,崔建波此前发表观点认为,这一轮全球大通胀的本质来自于能源革命背景下新老能源衔接的错位。这种矛盾在未来的一段时间里可能都难以发生改变,传统周期理论中需求大于供给带来高价格进而带动供给上行的传导策略似乎正在失效,短期想要有效抑制通胀,最快办法就是通过紧缩政策削弱需求,使得供需达到平衡。

“美联储鹰派的力度和持续性都在不断超出市场预期,以牺牲需求为前提的做法让核心通胀数据回到美联储合意区间之前,可能很难预期美联储的转向。同时考虑到汇率和资本外流的压力,国内的政策空间也相应受到挤压,在这样的大背景下,目前市场主要呈现为结构性行情,主线的脉络将围绕经济动能的切换。”

崔建波认为,在美联储带动的政策持续紧缩的影响之下,全球经济逐步走弱甚至部分主要经济体出现衰退大概率只是时间问题,因此年初以来支撑国内经济的外需将会不断走弱。从8月的出口数据看,已经开始明显下行,未来可能会进一步走弱;而在投资端,房地产市场托而不举,基建板块的弹性相对有限;考虑到疫情逐步消退之后,消费场景和出行放开仍将是确定性的方向,因此经济三驾马车中只剩下内需消费具备一定的潜力;因此内需相关的泛消费,出行等领域是未来一段时间重点看好的方向。

对于后市,崔建波表示,将继续以泛消费和泛科技的景气成长行业为配置主线,结合行业景气度横向比较对组合进行结构上的平衡。

(注:本文图表数据若无特殊注明,均来源于智君科技与Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-11-02 12: 03

2022-11-01 16: 45

2022-11-01 11: 54

2022-10-31 19: 05

2022-10-31 18: 11

2022-10-31 15: 55