打开APP

编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。基金君为大家带来全新人物库专题【机构去哪儿】,盘一盘基金经理的调研动向。

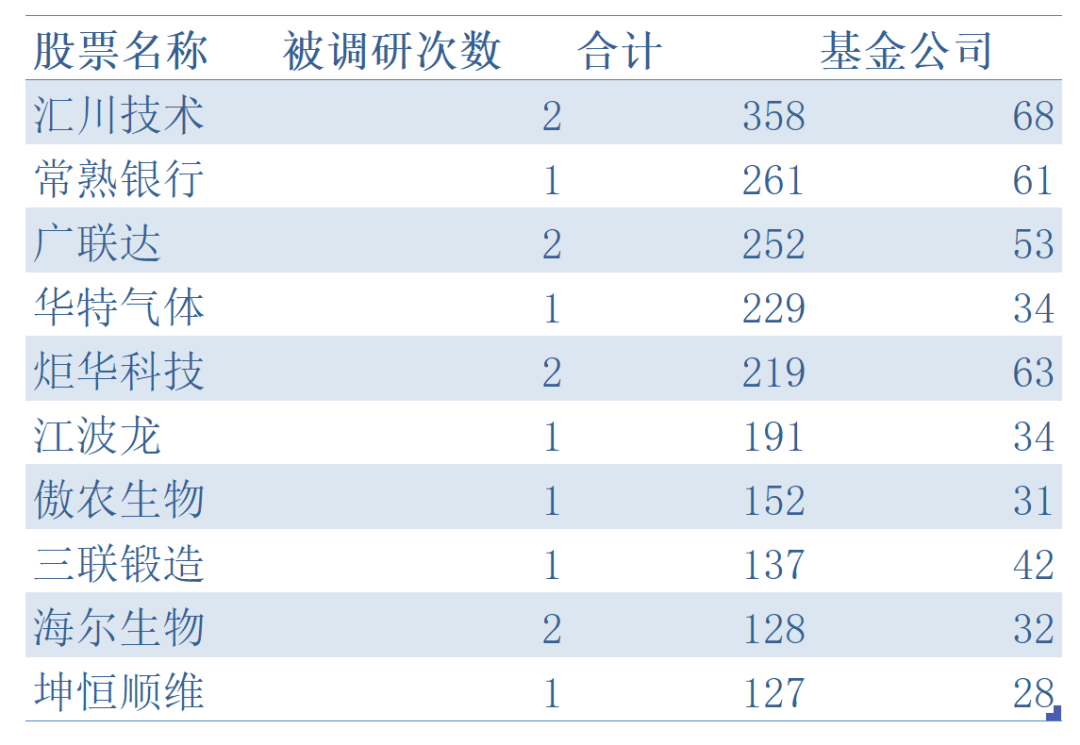

6月1日至6月21日 期间共有821家上市公司被调研,其中 汇川技术 成为各基金公司调研重点,累计迎来 68 家基金公司;常熟银行 和 广联达 分别位居二三,分别有 61 和 53 家基金公司参与调研。

数据来源:同花顺iFind

本期受到机构高度关注的是国内数字信息建筑龙头广联达。

据公开资料显示,广联达是一家立足建筑产业,围绕工程项目全生命周期,为客户提供以建设工程领域专业应用产品和解决方案,搭建以产业大数据、产业新金融等为增值服务的数字建筑平台服务商。

在近期召开的中国数字建筑峰会2023全体大会上,广联达作为平台服务商,基于系统性数字化理念,发布了深度赋能的产业级平台——广联达建筑业务平台。该平台综合了BIM、云计算、物联网、人工智能等核心数字技术,集数据平台、协作平台、决策平台于一体,贯穿项目从设计到施工到运维的全生命周期。据悉这也是我国建筑行业首个具有自主知识产权的数字化核心能力平台。

近期,人工智能、大数据、云计算等概念持续火热,相关产业政策也在陆续推进中,例如日前发布的《关于推进IPv6技术演进和应用创新发展的实施意见》。长城证券表示,随着以IPv6演进技术的发展,分段路由、网络切片、应用感知网络及网络智能化不断成熟落地,有利于促进云计算和网络协同发展,从而进一步深化行业融合应用,利好算力基础设施的持续深度部署,充分带动产业链上下游投资机会。

中信证券指出,大模型引领数字设计走向智能设计,相关工业设计软件结合GPT 等技术,可应用在设计规划、布局优化、插件助手、草图绘制等场景,设计软件有望在AI升级的大趋势下迎来新一轮生产力革命。建议重点关注具备较强技术创新能力、场景数据优势明显者,其有望重塑行业格局。

4月25日晚间,广联达发布一季度业绩公告,2023年第一季度营收约13亿元,同比增加15.79%;归属于上市公司股东的净利润约1.2亿元,同比增加10.1%;基本每股收益0.1022元,同比增加10.61%。

在营业收入稳步增长的同时,广联达在一季度也进一步加大了研发投入。公司持续投入平台建设、产品和核心技术开发,研发费用投入4.15 亿元,较上年同期增加34.38%,研发费用率31.62%,较上年同期增加4.31个百分点。此前公司2022年业绩说明会中表示,公司将围绕一体化成型、设计软件引领、PaaS 平台规模化三个方向重点突破。

尽管广联达一季度业绩增速未达预期,但在一季报发布后,机构普遍对广联达维持“买入”评级 。

坚持“看九年、想三年、做一年”的战略规划,公司已经在思想、方法和工具三个层面上形成了一套成熟的战略思维,打造出了一套与自身治理能力相适应的战略规划体系以指导企业经营发展。

国泰君安证券表示,广联达一季度业绩或主要是由于公司“九三规划”,组织架构调整造成的,“全年的订单大部分仍集中在后续季度,公司有望追回在一季度落下的业绩,业绩增速有望在后续季度逐渐修复。”

四月以来,受大数据概念震荡影响,广联达持续回调,期间最大跌幅近40%,半年以来涨幅几乎悉数回吐。

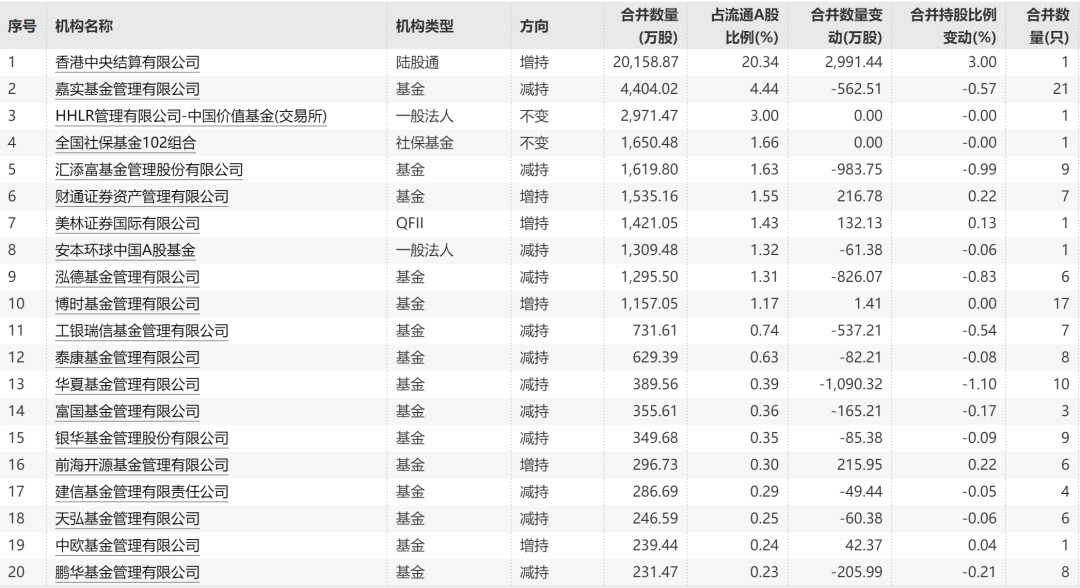

在广联达一季报披露的最新机构持仓中,持股比例排名前20的机构中基金公司占16席,其中嘉实基金旗下有21只基金持有广联达4404万股,其次是汇添富基金共计9只基金合计持有广联达1619万股。

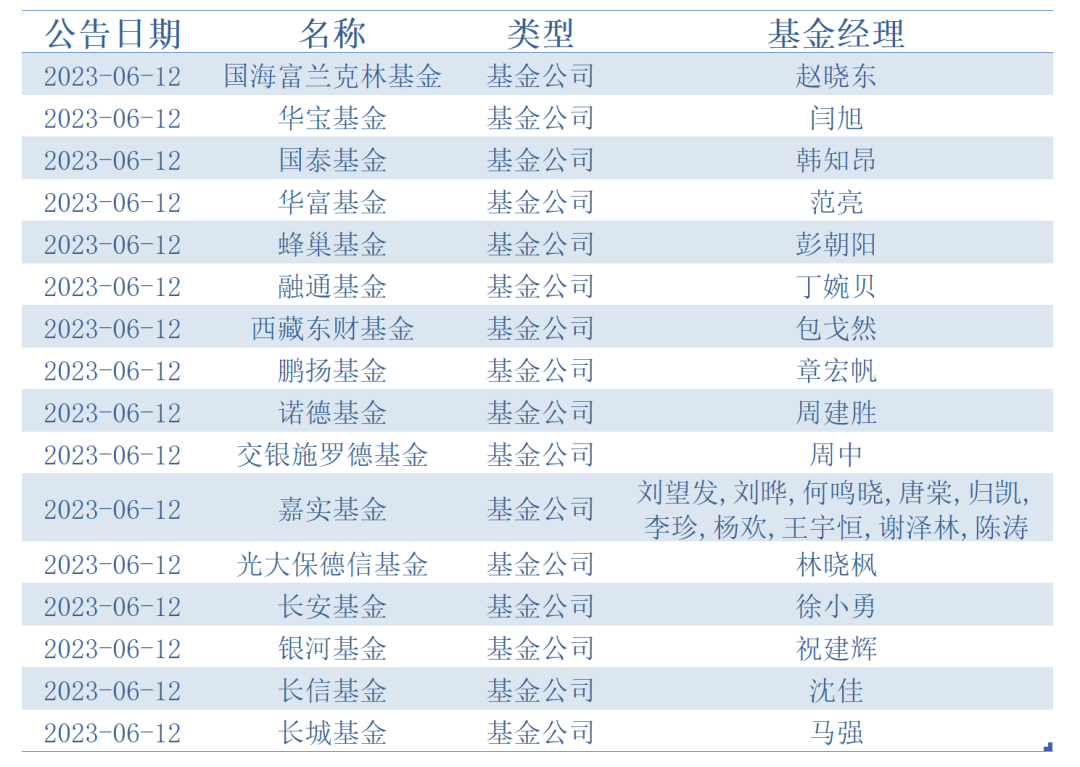

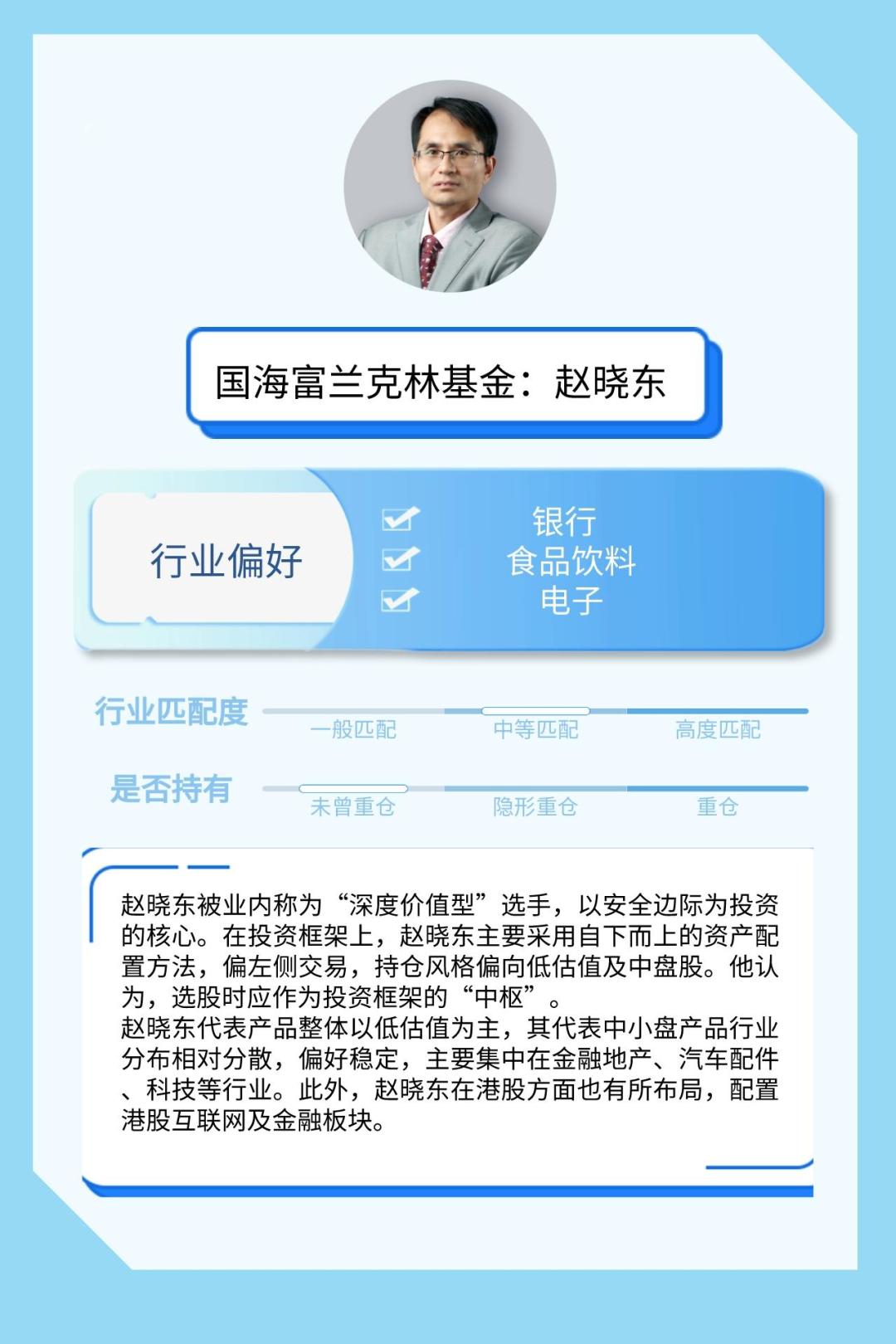

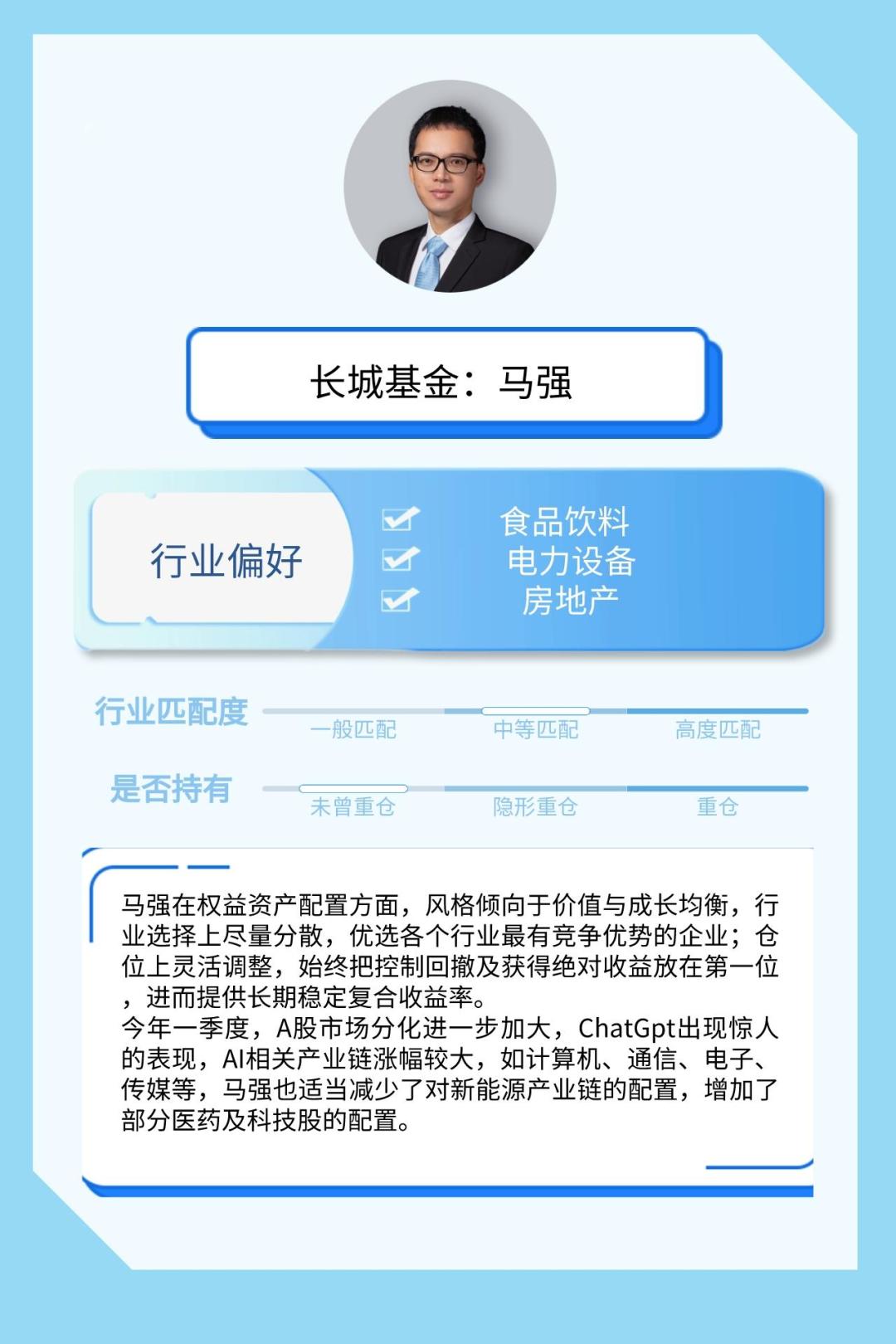

本周期内,参与广联达调研的基金公司名单中不乏明星基金经理的身影,其中赵晓东、马强、徐小勇、归凯等均在调研名单之列。

数据来源:同花顺iFind

6月9日,在中国数字建筑峰会2023基建数字化转型成果专题论坛上,广联达基建设计算量施工一体化方案正式发布。次日,广联达便迎来了百余家机构的集中调研。该方案的正式发布,也标志着我国基建领域从此新增了一个高效实用的国产平台。

本次调研,广联达主要就业务市场空间,包括造价业务、数字施工业务以及基建方面,其次是关于平台的收费模式与机构投资者展开交流。

当前,造价业务从工具逐步走向成本管理,该如何推动施工业务的快速规模化也成为机构的关注重点。对此,公司方表示,可以从两个角度来看待这个问题,一是造价业务存量与增量,二是施工业务的主要矛盾。

首先,从造价业务存量角度看,从行业造价人员的总体数量以及公司产品的占有率来看,依然有较大的增长空间;另外过去更多依赖国标计价和国标清单,未来会基于企业自己的数据库,对应用进行升级,存量的市场空间依然非常大。增量角度看,成本管理是打开的一个新的增量空间,过去成本管理是做岗位级软件的提质增效,现在的成本管理是在项目上要做项目的测算和管控,以及整个企业的经济线和商务线的管理,是打通岗位级、项目级和企业级价值的。另一增量空间,是国际化的发展。海外对造价是有刚需的,相关从业人员规模庞大,海外的应用过程与国内不同,当设计成本一体化、设计算量一体化完成之后,会逐步在海外打开空间。

其次,据数字施工业务根据住建部统计的数据,2021年新开工27万个项目,2022年新开工31万个,广联达真正渗透到的数字化项目只有1万-2万个,所以在施工业务里面的主要矛盾,不是空间问题,而是施工企业、施工项目部需要不断打开数字化认知,提升管理水平和人才储备。施工业务发展现在是多线并举:第一,在解决方案和产品线上在不断的在做优化;第二,在给客户的交付和给客户的价值落地上面,不断优化和提升的管理水平和流程;第三,启动项目经理的数字化培养,改善施工企业快速推进数字化的人才制约。

随着广联达在造价工具软件SaaS转型方面的持续推动,对于该平台未来的收费模式也备受关注。广联达表示,过去在做造价工具软件SaaS转型时,虽然看上去是一个工具软件销售的变化,但它其实也是未来平台模式收费的一个储备和铺垫。

现在包括造价软件、设计软件、数字新成本以及面向中小企业的项目管理软件PMcore这类轻量化的产品和解决方案都是往这个方向做。平台未来仍然会以平台加组件的形式,向收取年服务费的方向去推进,对于个别大型的定制化项目,会按照个性化的收费来做。关于利润率的考虑,目标是不低于15%,是个底线目标。公司要长久的发展,就需要保持投入,新产品在不断的更新,还有像人工智能这方面投入都很大,需要把利润率控制在一个合理的水平,更好的去平衡长期发展跟短期利益,所以15%只是一个底线要求。

广联达从去年开始数字新成本的规模化销售,就具体的产品规划而言,公司表示主要有今年前几个月主要是在各个地方打造应用标杆,其中很重要的是产品价值标杆,真正让客户用的好,帮客户在项目级、企业级打造成本管理全生命周期的能力,把成本管理提升起来。基建方面,施工项目管理的产品比如指挥调度系统,已经进入快速规模化阶段;公路算量也过了样板客户,在样板渠道开始规模化推广;新的公路计价目前也在做样板阶段。目前公路一体化的标杆还在打造过程中。

随着外部宏观环境不确定性加大,如何保障“九三”期间的持续增长?广联达认为,首先公司核心业务的存量市场空间和增量市场空间已经存在,一方面,中国建筑业的GDP远高于美国,但是美国建筑行业信息化的头部企业在本土市场上获得的收入又远超中国,国内的信息化投入是非常欠缺的,目前大约只有对方的1/12。还有另外一组数据是美国的建筑企业的平均利润率水平约6.5%,而中国不到3%,所以有非常大的动力和空间来通过数字化手段支持整个行业价值的提升。因此未来行业的空间和机会是足够的,主要看怎样去提升能力,推动行业发展。

在广联达看来,AI技术对公司肯定是正面影响,比如设计,特别是在概念设计和方案设计方面。AI是下一轮非常重要的一个升级的方向,公司这块也有业务储备和技术储备,目前在广州、上海、美国有三支队伍在做相关的研究,相关进展会按照阶段逐步对外开放。

广联达董事长、总裁袁正刚认为,从全球来看,建筑业持续发展的驱动力正在发生变化。一是构筑建筑空间的目的正在朝着“工作和生活空间融合”的方向变化;二是全球很多国家所面临的劳动力短缺和老龄化问题,也驱动着建筑业的生产方式发生颠覆性变化;三是绿色发展要求驱动建筑业实现全产业链低碳转型“。工业化和绿色化需要数字化来支撑。”袁正刚说。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2023-06-29 19: 55

2023-06-28 10: 51

2023-06-26 18: 19

2023-06-25 17: 58

2023-06-25 15: 54

2023-06-25 14: 09