打开APP

编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。基金君为大家带来全新人物库专题【机构去哪儿】,盘一盘基金经理的调研动向。

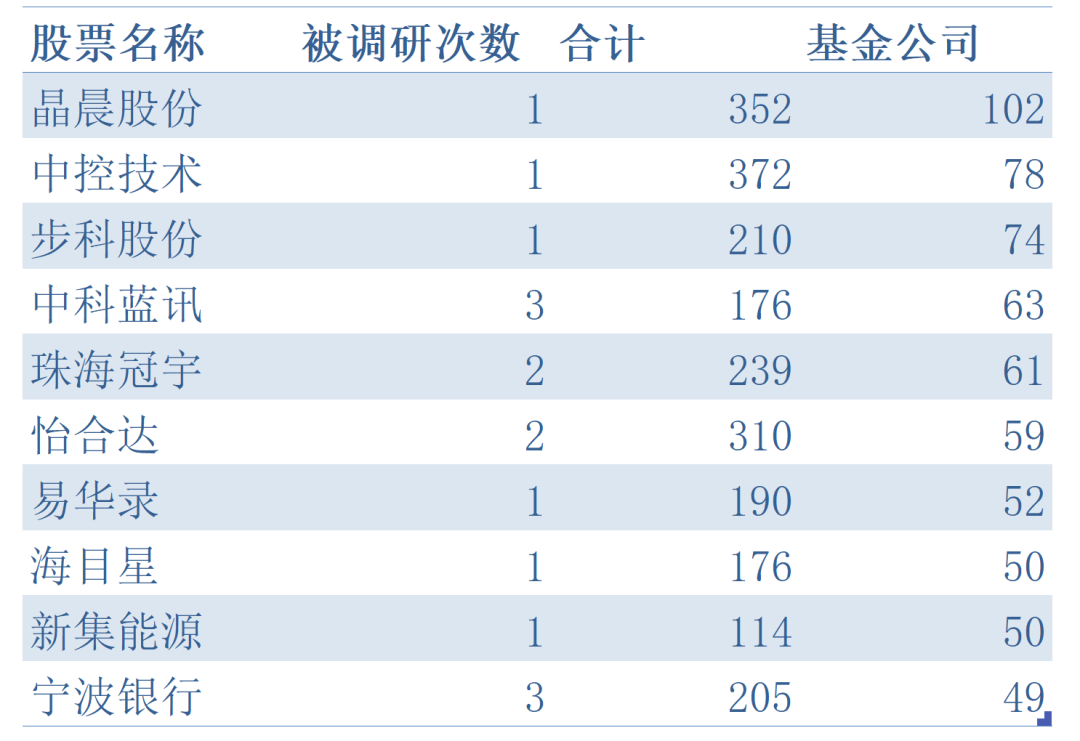

9月1日至9月15日 期间共有480家上市公司接受调研,其中 晶晨股份 成为各基金公司调研重点,累计迎来 102 家基金公司;中控技术 和 步科股份 分别位居二三,分别有 78 和 74 家基金公司参与调研。

数据来源:同花顺iFind

本期受到机构高度关注的是机顶盒和电视机领域的芯片龙头公司——晶晨股份。

公司官网介绍显示,晶晨半导体(上海)股份有限公司是全球布局、国内领先的无晶圆半导体系统设计厂商,主营业务为系统级SoC芯片及周边芯片的研发、设计与销售。

2019 年上市以来,公司已逐步形成五大芯片产品线,包括S系列SoC芯片(智能机顶盒、AIoT等)、T系列SoC芯片(智慧显示等)、A系列SoC芯片(AI智能终端等),W系列芯片(高速数传 Wi-Fi蓝牙芯片)、汽车电子芯片(车载信息娱乐、智能座舱)。公司产品已广泛应用于家庭、汽车、办公、教育、体育健身、工业、商业、农业、娱乐、仓储等领域,客户覆盖Google、Amazon、Sonos、创维、中兴通讯、宝马、阿里巴巴、TCL、小米等境内外知名智能终端企业和全球众多运营商。

公司发布的2023年半年度报告显示,2023H1公司实现营业收入23.5 亿元,同比下降24.36%;预计实现归母净利润1.85 亿元,同比下降68.41%。

公司在调研中表示,业绩显著下滑主要是受行业整体需求端疲软影响。与之相对应的,上半年A股半导体板块呈现“先扬后抑”的态势,晶晨股份上半年股价表现也出现了较大幅度的震荡,近期已基本回落至年初水平。

近期,AI大模型持续落地,BAT等头部公司已纷纷入局,数据中心产业链持续受益,半导体整体景气度也迎来向上拐点。近20个交易日中,申万半导体指数涨幅达到4.12%,在124个二级行业中排名前20。随着华为旗舰手机Mate 60 Pro在高端芯片上形成突围之势,辅以半导体行业中报业绩持续披露,行业整体修复态势显著,半导体领域的国产芯片持续成为市场焦点。

中金公司在年中研判时表示,除个别子行业外,半导体行业基本面“筑底”已完成,但受到消费类重点需求市场回暖暂不明显影响,投资人预期半导体行业或将进入“温和复苏”阶段。

具体来看,晶晨股份的主营业务之一智能机顶盒业务有望在2022年下行周期后进入复苏阶段,据国信证券研究表明,全球智能电视市场三季度环比增长或达13.5%。随着晶晨T系列芯片产品布局日臻完善,与主流操作系统、众多国内外大客户合作有望进一步提升智能机顶盒市场份额。

随着半导体国产化进程加速,AIoT也进入发展“快车道”。公司A系列SoC芯片广泛应用于智能家居、智能办公、智能健身、智能家电等领域,服务众多境内外客户的同时,有望在此轮AIoT的创新周期中率先收益。

在晶晨股份半年报披露的最新机构持仓中,持股比例排名前20的机构中基金公司占16席,兴证第一重仓的基金兴证全球基金旗下有14只基金合计持股3319.13万股,其次是华夏基金共计31只基金合计持有2890.20万股。相较2023年一季度,多数机构对晶晨股份均有所增持。

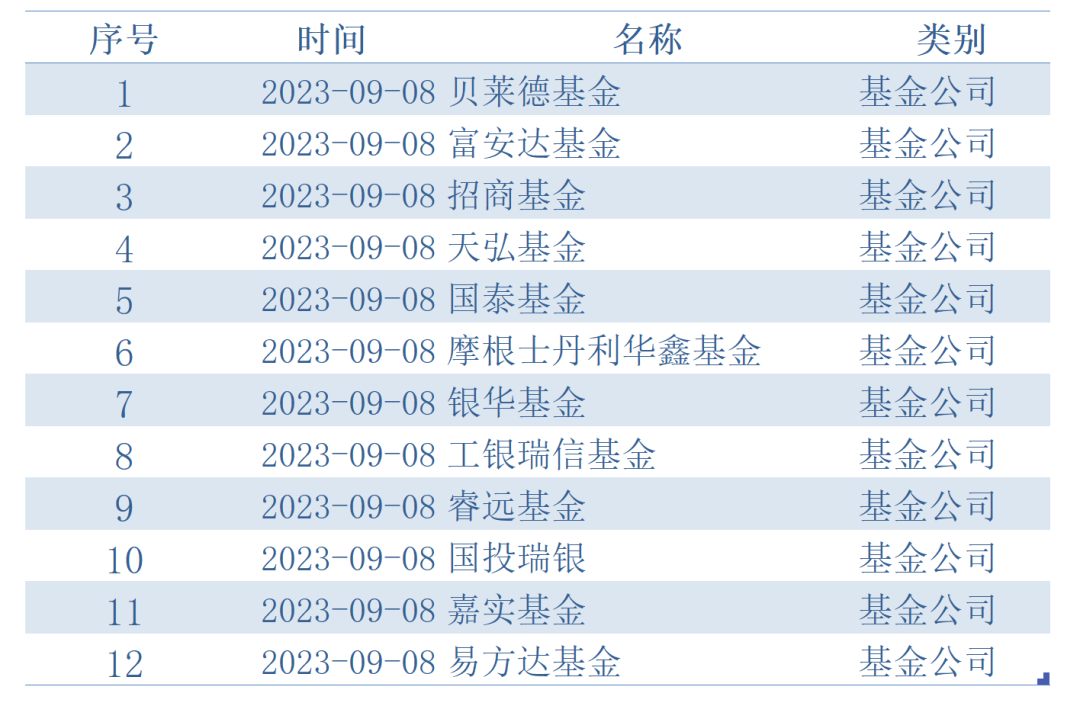

本周期内,参与中科创达调研的基金公司数量超百家,其中不乏工银瑞信、银华、招商、嘉实、易方达等头部基金公司。

数据来源:同花顺iFind

此次业绩说明会,机构投资者主要围绕晶晨股份近期披露的上半年业绩情况、对Q3的业绩展望,新产品Wi-Fi 6芯片进展,以及各系列芯片的应用与销售情况展开。

就上月披露的2023年半年度业绩报告来看,晶晨股份2023年上半年营业收入约23.5亿元,同比减少24.36%;归属于上市公司股东的净利润约1.85亿元,同比减少68.41%;基本每股收益0.45元,同比减少68.31%。

净利润下滑原因也成为此次投资者调研的关注重点。

公司方表示,此前确实受到2022年以来全球经济以及行业需求疲软等因素影响,但随着消费电子行业的逐步复苏,公司已走出下行周期的低谷,重新进入上行增长通道。但由于2022年上半年公司营业收入和归母净利润均处于历史最高水平,基数较高,因此与去年同期相比,公司本报告期的营业收入和归母净利润呈现一定程度下滑。

展望2023年剩余时间,公司认为消费电子行业将继续保持复苏态势,在此背景下,公司依托自身的全球化稳定优质客户群和SoC的平台优势,进一步加大优势产品的拓展、加快新产品的导入与新市场机会的开拓。公司预计第三季度营收有望进一步环比提升,但具体业绩存在一定不确定性。

具体到产品的毛利率方面,尽管公司二季度的毛利率水平有所波动,但晶晨股份指出,这种波动主要是由于成本上涨以及产品销售结构造成的正常变化。预计下半年毛利率水平相较二季度有望提升,同时考虑到产品销售的规模效应,单位成本将迎来进一步改善。

2022年12月,晶晨股份第二代Wi-Fi蓝牙芯片顺利通过行业认证测试并预量产,宣告即将进入商业化阶段。在2023年一季度,晶晨股份持续加大研发投入,特别是研发人员显著增加,保持高研发费用投入的同时,是否取得了积极研发成果也获得各位机构投资者的高度关注。

在此次的调研中,针对W系芯片进展公司也作出回应。晶晨股份表示,公司第二代Wi-Fi蓝牙芯片(Wi-Fi 6 2T2R,BT 5.4)在第一代产品基础上进一步技术演进、升级,已于今年8月出货,正式进入商业化阶段。Wi-Fi 6 产品具有更加广阔的应用场景,完善了无线产品系列。基于公司SoC主控平台优势,公司W系列芯片将进一步与公司主控SoC平台适配并配套销售。这将进一步驱动公司无线连接芯片业务的快速发展,进入新的增长通道。

除W系芯片外,广泛应用于智能电视、智能投影仪、智慧商显、智能会议系统等领域的T系列芯片的技术迭代情况与后续应用场景也为投资者所关注。

公司方表示,已推出新一代T系列高端芯片,且出货量持续增长,芯片采用12nmFINFET工艺,最高支持8K硬件解码,兼容中国视频编码标准AVS+、AVS2.0与国际AV1、H.265、VP9等格式以及中国DTMB数字电视标准,可以满足各种电视广播、OTT互联网内容服务和流媒体的解码,还支持intelligent-SR超分技术,能够智能地将低分辨率内容提升到显示器的原生分辨率,并实时增强图像画质,使低画质的片源呈现超高清的视觉效果。客户方面,公司的T系列SoC芯片解决方案已广泛应用于小米、海尔、TCL、创维、海信、长虹、联想、 腾讯、Maxhub、Seewo(希沃)、百思买、亚马逊、Epson、Sky等境内外知名企业及运营商的智能终端产品。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2023-09-18 19: 43

2023-09-18 18: 01

2023-09-16 19: 04

2023-09-16 08: 45

2023-09-14 20: 10

2023-09-11 07: 30