打开APP

01

全球加快智能驾驶立法,智能化渗透率显著提升

2022年11月,工信部、公安部印发《关于开展智能网联汽车准入和通行试点工作的通知(征求意见稿)》,这是继2022年7月深圳颁布国内首部智能网联汽车管理法规以来,中央层面首次针对L3/L4级别自动驾驶推出的管理办法,预计明年将出台正式的试点方案。

目前,全国已建设17个国家级测试示范区、4个国家级车联网先导区、16个智慧城市基础设施与智能网联汽车试点城市,已有44个省和地级市发布了道路测试实施细则。

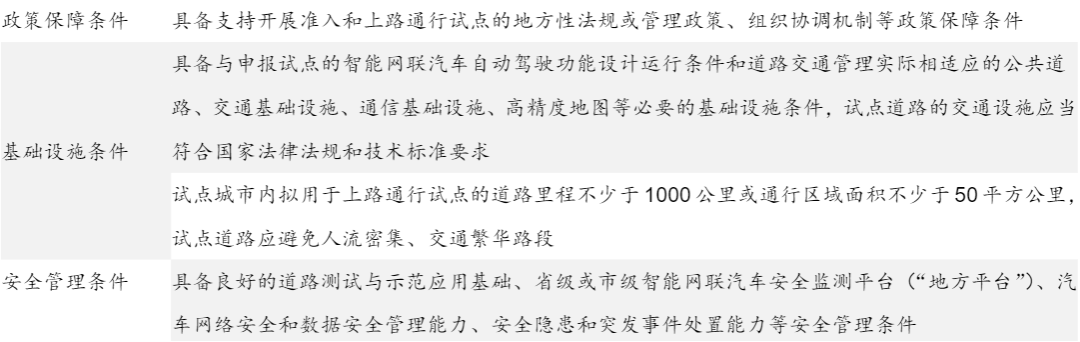

图1:智能网联汽车试点城市要求条件

数据来源:WIND

从国家战略层面,作为前沿科技与汽车制造业、交通出行行业等融合发展的产物,智能驾驶被看作是抢占技术与产业的制高点,全球汽车产业大国均高度重视这一领域政策的规划和引导,主要经济体国家均有明确的发展路线图。

目前,德国、日本、韩国均是在已有的《道路交通法》上进行条款修订,而美国正推进智能驾驶汽车立法,力保其技术领军者地位。

图2:海外主要国家智能驾驶法规

数据来源:中银证券研究所

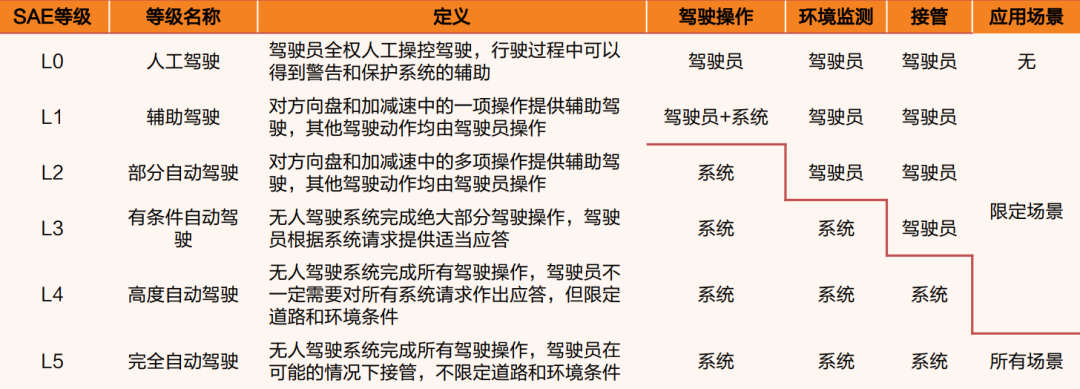

按照智能驾驶的级别,不同的应用场景和驾驶员权责对应不同的自动驾驶等级。一般来说,智能驾驶一般分为5个等级,L3等级是智能驾驶技术分水岭。

在自动驾驶不同等级划分中,L1和L2中驾驶员为责任主体,智能系统作为驾驶辅助;L4和L5则几乎是把整个驾驶过程交给机器,让机器变为责任主体,驾驶员为辅助,慢慢脱离驾驶过程;L3是驾驶权在驾驶员与机器之间切换的一个过程,即车辆在自动驾驶的过程中,系统按照“约定”,在特定条件下需要由驾驶员接管车辆。

图3:智能驾驶等级

数据来源:WIND

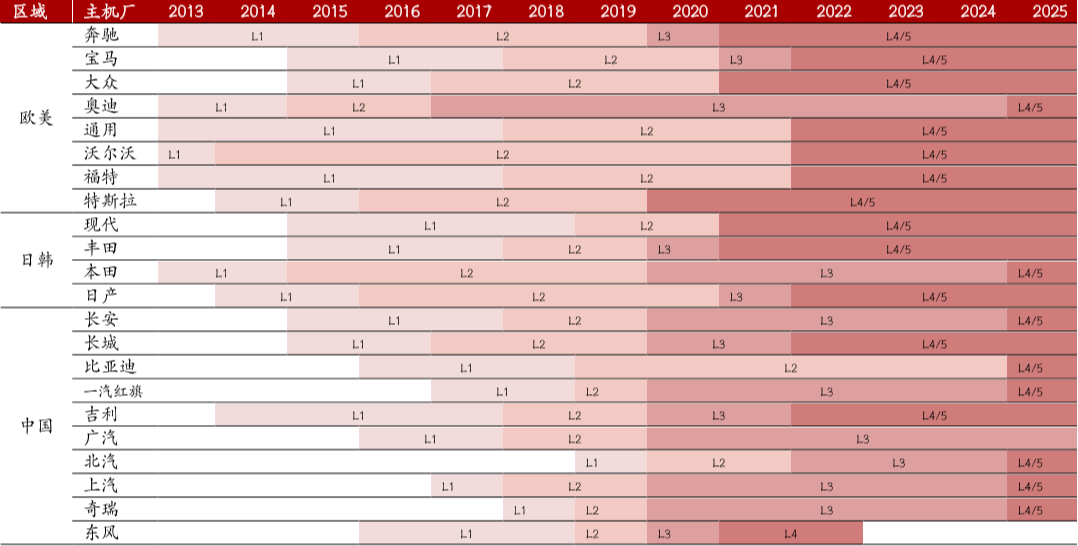

受益于技术突破和资本密集布局,各大汽车厂商即将迈入L3级别自动驾驶,2020-2022年是车企计划推出L3级别自动驾驶汽车的时间。

根据产业界预测,从单车智能到车路协同,2025年智能驾驶有望突破L4,即可实现城郊/城市道路自动驾驶、高速公路高度自动驾驶。

图4:主要车企高级别智能驾驶时间表

数据来源:WIND

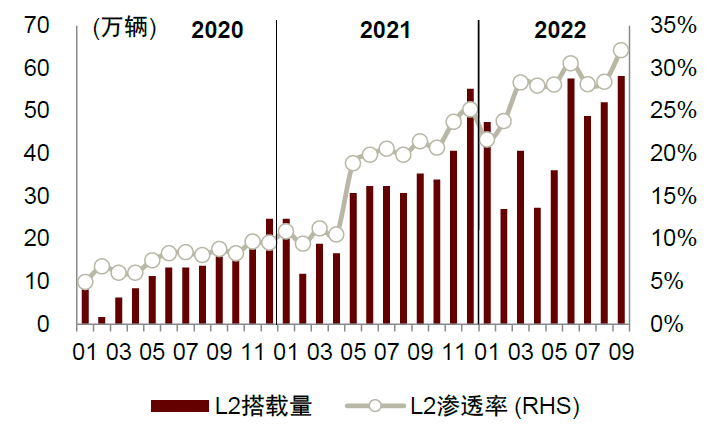

根据高工汽车数据,2021年国内L2级别智能驾驶的渗透率为19.4%,这一数据在2022年前9个月已经超过30%,其中新能源车L2智能等级渗透率达到42%。

新能源汽车L2智能驾驶等级的提升更加迅速,足以见得L2作为性价比较高的智能驾驶方案,在具备了成熟的技术及市场条件下,实现了快速落地应用。

图5:汽车L2级智能化渗透率持续快速增长

数据来源:中金公司

过去三年,在智能电动汽车新势力,如特斯拉、小鹏等的带领下,汽车逐渐从一个主要由硬件驱动的机械产品,变成一个由软硬件共同驱动的智能产品,自动驾驶、智能座舱也成为现阶段整车企业主攻的方向。

伴随着智能驾驶技术的不断迭代,车端、路端、云端智能布局持续完善,C端需求将被逐渐释放。同时,随着自动驾驶市场机制的形成,产业链愈加成熟,智慧交通市场呈现稳定增长态势。除了个人自动驾驶的需求外,还包括Robobus、Robotaxi、港口场景、封闭园区、矿区场景、无人环保、干线物流、末端配送等商业化应用场景。

根据亿欧智库《2021—2022中国自动驾驶行业深度分析与展望报告》,到2030年,中国智慧交通市场规模将达到10.6万亿元。

02

新能源车销量维持高增,推动智能化进程加速

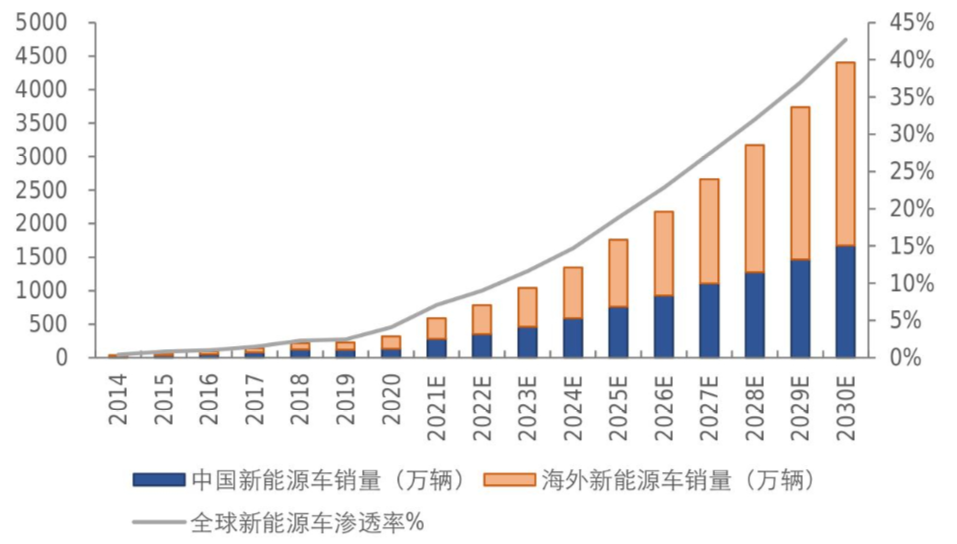

2022年1-9月,我国新能源乘用车销量528万辆,同比+108%;预计2022年全年新能源乘用车销量将达到650万辆,同比+84.6%,全年的新能源乘用车渗透率将达到27%。

虽然补贴政策退出在即,但优质供给的增加、补能网络的完善仍是新能源车长期提高渗透率的核心动力,预计新能源车渗透率的提升仍将持续向上。

目前,市场普遍预计2023年全年新能源乘用车销量将达到850万辆以上,同比增长超30%,2023年新能源乘用车渗透率将达到36%。

受俄乌冲突影响,欧洲汽车供应链关键原材料及元器件供应受到影响。但考虑禁售燃油车政策的临近,从未来几年计划推出的新车型数量以及销量目标两个维度看,欧洲新能源车销量有望持续增长。而美国市场受益于拜登政府补贴刺激,新能源车也将维持高增。

图6:中国和海外新能源汽车销量预测

数据来源:五矿证券

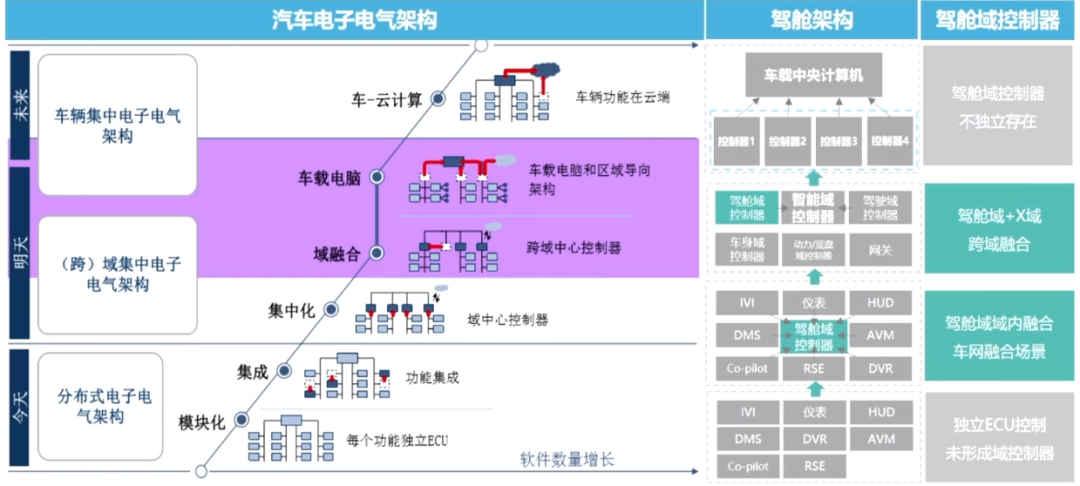

新能源车的发展推动了整车电子电气架构的演变,博世汽车将汽车电子电气架构分为三个阶段,即分布式电子电气架构、域集中电子电气架构、车辆集中电子电气架构,其中域集中和跨域融合成为未来较长一段时间的主流发展模式。

图7:博世汽车电子电气架构

数据来源:WIND

目前,各家车企针对汽车电子电气架构的变化提出各自的发展路线图,如长城GEEP3电子电气架构包含动力/底盘、车身、座舱、自动驾驶四个域控制器,属于跨域融合架构。

长城正在研发第四代和第五代电子电气架构,第四代属于中央计算平台+区域控制器架构,中央计算平台包括了中央计算、智能座舱、自动驾驶,中央计算进一步整合车身、网关、空调、电池、底盘等功能,计划在2022年推出。

图8:长城汽车电子电气架构路线图

数据来源:WIND

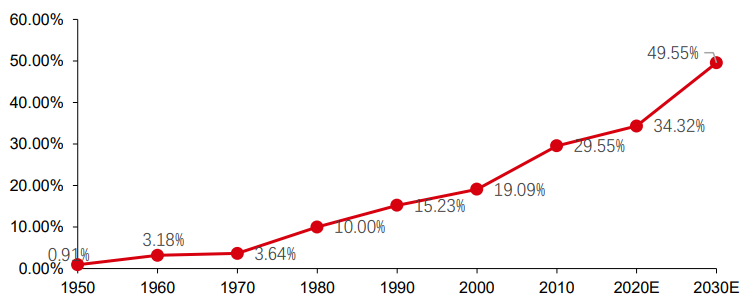

随着自动驾驶、信息娱乐、电动化等不断渗透,汽车电子成本占整车成本的比例持续提升。根据智研咨询统计,电子产品成本占整车比例已经从上世纪70年代的4%,成长到2020年的30%左右,预计到2030年,汽车电子价值量占整车价值量比例将达约50%,覆盖汽车各个主要系统。

其中,智能车灯、智能底盘占比最大,其他如受智能电动化浪潮下带动的驾驶辅助系统、信息娱乐系统、动力控制系统等,也有较大成长空间。

图9:汽车电子占整车成本占比

数据来源:WIND

03

战略看多智能驾驶领域,积极布局优质子赛道

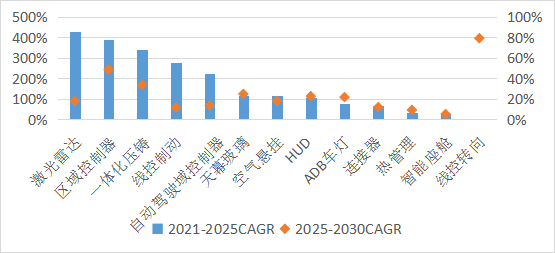

汽车零部件更新换代,一体压铸、空悬、线控渗透有望持续提升:

一体压铸已经成为行业公认的优质赛道,具备将车型开发周期缩短为1/3、节省制造成本和人工成本、提高造车精度等多方面优势,有望向前中后地板、四门、后盖结构等部件延伸,对应单车价值量、大型压铸设备和模具需求抬升。

此外,线控制度系统是ADAS执行层的核心产品,可以解决新能源车真空助力器真空度不足问题,并且能量回收效率高,有利于提高电动车续航里程。

目前,驻车制动已基本实现从机械制动向线控制动,而行车制动中,线控制动渗透率仅17%。其他环节如空气弹簧、智能车灯、热管理等,也具备较高的成长潜力。

图10:未来成长空间较大的主要细分领域

数据来源:WIND

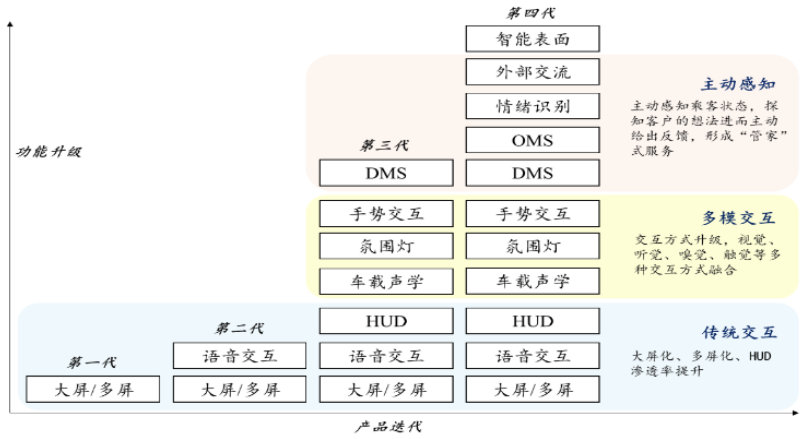

人机交互催生激光雷达、HUD和智能座舱需求释放:

智能座舱更受年轻消费者欢迎,第四代功能升级涵盖多屏、声学、光学和氛围灯等,座舱进化升级向第三生活空间演变。

根据市场估算,十四五期间国内智能座舱域控制器有望保持50%以上的复合增速。同时,智能座舱需要传达给驾驶员的信息日益丰富,HUD沉浸式交互是打开车载元宇宙的大门。市场预计到2025年,中国HUD渗透率将达48%,行业增速达到65%以上。

从产业发展趋势来看,近年随着AR-HUD的推出、本土供应商的崛起、产品的性能提升以及价格持续下探,行业渗透有加速态势。

图11:智能座舱主要功能迭代

数据来源:WIND

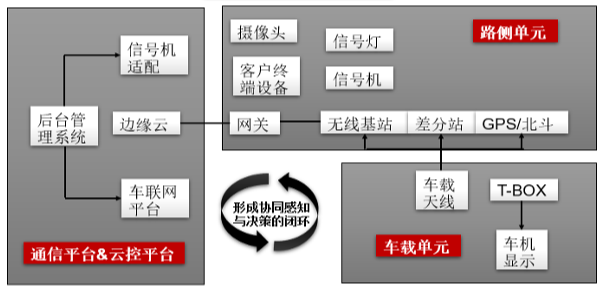

车载通讯市场规模持续高增,关注域控、V2X技术发展:

伴随着智能车数据的获取、传输和运算要求不断提高,数据的传输和分析愈发重要,域控Tier1整合硬件/中间层/芯片将是5年内主流方式。

一方面,通过数量换质量、算力的冗余来降低主芯片的算力需求,打破技术的壁垒;另一方面,也将带动V2X的发展,有效拉动地方政府经济。

根据高工智能汽车,今年1-9月国内行泊一体域控制器交付量同比增长117.12%,高压连接器、车载通讯模组等领域渗透率也将持续高增。

图12:车路协同系统终端构成

数据来源:WIND

综合以上的分析,我们认为智能驾驶尚处于市场的初期阶段,技术的进步、政策的鼓励、消费者的认可将共同推动行业渗透率的快速提升。在行业容量持续扩张的大背景下,中国零部件企业凭借国内工程师红利有望实现弯道超车,万亿市场里或将诞生一个又一个细分龙头。

风险提示:本材料中的观点和判断仅供参考,不构成投资最终操作建议或实际的投资结果。本公司不保证其中的观点和判断不会发生任何调整或变更,且不就材料中的内容对最终操作建议作出任何担保。投资有风险,入市须谨慎。

2022-12-21 12: 19

2022-12-13 17: 23

2022-12-13 17: 23

2022-12-13 17: 23

2022-12-13 17: 23

2022-12-13 17: 22