打开APP

三

未来6-12个月市场结构的风险与机遇

通过上述分析,我们得出的结论是目前A股市场的估值和情绪均已见底,赔率显著,然而海内外制约基本面复苏要素导致投资的胜率不确定性较大,因此接下来进一步从经济总量和结构层面分析一下未来大家担忧的风险和潜在机遇。

首先从总量端,我们前面给大家展示过中长期贷款正处于非常疲软的状态,而其背后更加根源性的要素是过去一年时间窗口,我们正处于本轮库存周期的高点,一轮完整的库存去化过程往往需要持续12-18个月。从过去经验来看,无论是2012、2014、2018年产成品库存消化的前半程,中长期贷款的压力都是非常大的,因此A股市场的表现往往处于低位估值修复期,企业当期利润表较差;而当产成品库存消化至后半程,经济基本面逐步会步入供不应求的状态,企业当期营收在低位拐头,A股市场会进入经典的戴维斯双击,估值会率先抢跑至T+1甚至T+2年,全市场基本很难以舒服的估值买到被错误定价的资产。

图片来源:wind,浙商基金

本轮的库存去化过程,同时叠加了中美经济景气周期错位,以及内需疲软,目前看来过去一年的库存去化速率才接近半山腰,明显低于预期,因此我们预计本轮的库存去化周期可能会延长至18-24个月,即主动去库窗口以及企业利润表的筑底延续至2023年Q2,而2023年Q3会步入下一轮经济周期的被动去库存窗口以及企业利润表的景气上行阶段。

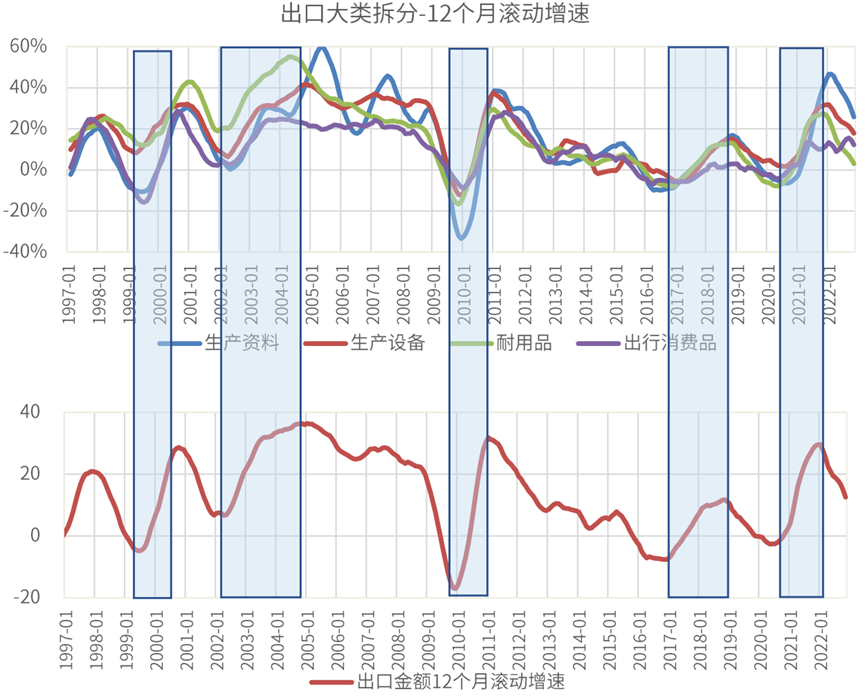

图片来源:海关总署,浙商基金

其次从经济基本结构而言,目前中国经济内需消费偏弱,而地产和基建增速尚处于底部,唯有部分出口数据维持较强的韧性。从12个月滚动增速来看,细分的四类结构均延续下行,横向比较下行斜率,生产相关出口品类韧性相对强于消费品类。耐用品增速继续保持了较高的回落斜率,目前正在接近零水平。前期韧性较足的出行消费品滚动增速继上月回落 1.1个百分点后,11 月增速下滑幅度走阔,增速较上个月下行2.1个百分点。根据出口金额增速,以及和美国经济繁荣度领先性较高的耐用品增速来看,美国经济筑底尚需6-9个月的时长,这也会在2023上半年制约中国产成品库存的去化速率。

最后,从市场微观结构的数量化指标来剖析,以行业品种均衡的中证500指数为例,相比于今年4月的底部,中证500当期ROE的预期已经从10%下修至8%,业绩增速预期已经从+35%下修至+0%,代表市场分析师一致性预期的泡沫化指标已经从-15消退至-40,代表市场交易拥挤度的筹码留存率指标也从4.0改善至4.4,近两个月来市场缩量筑底,也表明了空方势能基本耗尽,而多方还处于谨慎观望,等待更明确的基本面反转的右侧信号。

图片来源:wind,浙商基金

从市场风格剖析层面,以行业品种均衡的中证500指数为例(参见下图,黑线为中证500,红线为中证500红利,蓝线为中证500成长):中证500红利的净利润增速开始转负至-10%(距离历史极值下行空间不足-5%)在未来一至两个季度将引领ROE从11%下修至9%,而估值PB和PE均已触达历史极值;中证500成长的净利润增速韧性犹存维持在+30%(距离历史极值下行空间不足-20%),ROE从14%往12%运动,而估值PB和PE下行空间有限(PB自2.2X距离1.9X为-13%,PE自14X距离13X为-7%)。

图片来源:wind,浙商基金

随着经济基本面复苏逐步明朗,我们前期文章中预判的由于三季报业绩潜在暴雷的隐含风险已经在大盘周线E浪回调的过程中逐步被兑现。而对于未来6-8个季度我们预计中国实体经济将在内需为先导力量的带动下,走出环比逐季盈利改善的趋势。因此后续,我们认为可以逐步提升投资组合在投资久期上的风险敞口,借助市场波动逐步关注估值业绩均见底的高成长品种。

四

市场配置建议

综上,从目前宏观经济整体处于百废待兴的状态,而近期部分板块在首轮反弹过程中,估值率先完成了一定幅度的抢跑。

从行业配置上,从行业基本面量化的胜率与赔率视角度量。

困境反转板块看好:航空、物流、电子、地产后产业链、医药。

估值提前抢跑的板块在回避交易拥挤的情况下,关注业绩可延续性较高的板块:社服、医美、计算机、机械、食品饮料、大金融。

对估值业绩双高的板块,结合换手和波动率加大交易性波段:能源、有色、化工、电力设备。

滑动查看完整风险提示

基金有风险,投资须谨慎。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本材料不构成任何投资建议,本材料仅为宣传材料,不作为任何法律文件。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

2023-02-06 13: 28

2023-02-06 13: 27

2023-02-03 17: 33

2023-02-03 17: 33

2023-02-03 17: 33

2023-02-03 17: 33