打开APP

美国硅谷银行掀起了一阵风暴,不到48小时,宣布破产,是自2008年金融危机以来,美国发生的最大一起银行倒闭事件。

资本市场的恐慌情绪也由此传染开来,截至2023年3月13日,美国三大指数均出现大幅下跌,其中纳斯达克指数下跌4%,道格琼斯指数下跌3%,标普500下跌3.7%(数据来源:Wind)。

这会是新一轮金融危机的开始吗?我们的投资要如何应对?

这么一大笔钱放在活期里,几乎是没收益的。

于是硅谷银行便把钱拿来买1-5年的美国国债,甚至是超长期(10年期以上)的MBS(抵押支持债券)。

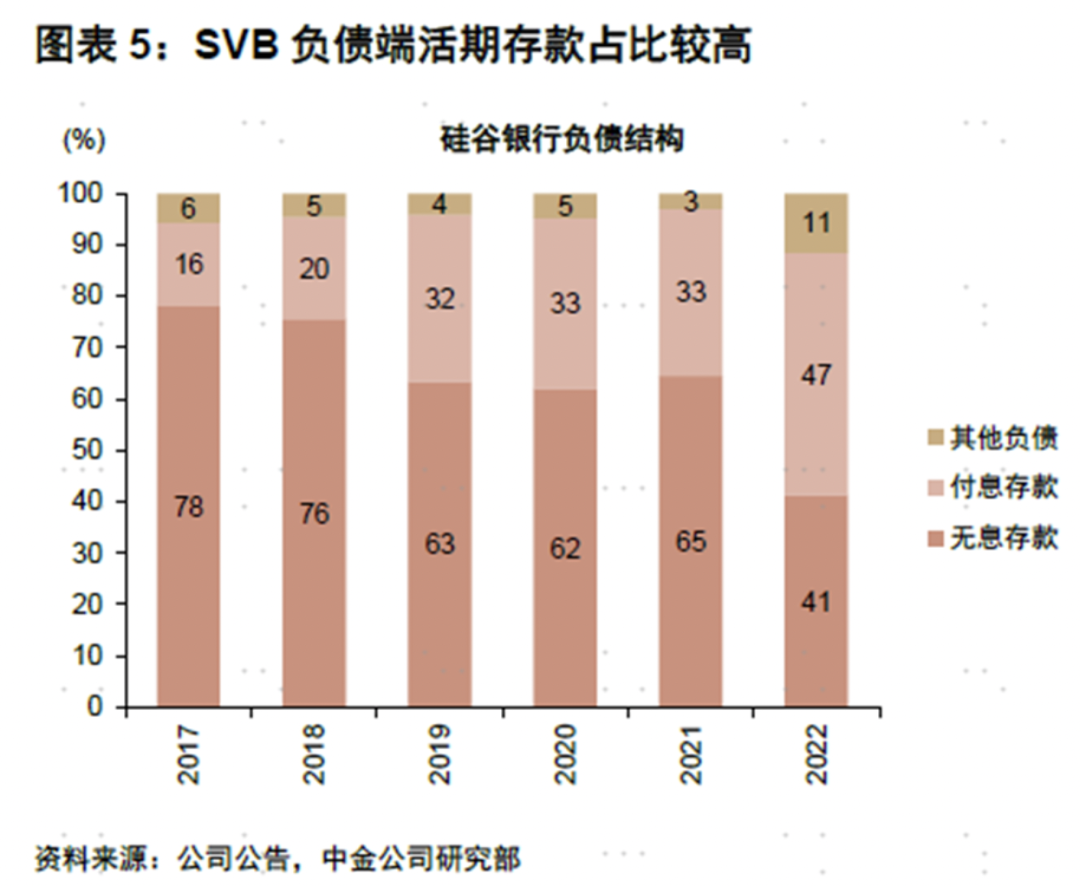

我们把钱存银行后,相当于银行欠了我们一笔钱,是银行的负债。在硅谷银行的负债端中,活期存款占比较高,在50%左右。

也就是说,硅谷银行拿去买中长期债的钱,大部分是储户随时可能要支取的活钱,是典型的「短钱长投」。

如果美国一直维持低利率,或许问题不大。然而为了降低通胀,美联储开启了急速加息的节奏,到去年底,利率加到了4.75%。

利率上升,债券就会价格下跌。硅谷银行之前买的债券价格暴跌,损失惨重。如果这些都是长期不用的钱,那么还可以用时间换空间,等资产价格回来的那天。

可以看到,A股、港股走出了不一样的行情。

对A股来说,目前并不面临高利率风险,不用过分担心硅谷银行带来的影响。

当前,美国处于加息周期,而国内的通胀率近两年处于正常范围,不需要大幅加息。我们的10年期国债收益率也处于正常位置,在2.9%左右。(数据来源:Wind,截止时间:2023年3月13日)

国内、国外周期并不同步。

但对海外市场的投资来说,就需要多留意一点 。美元利率上升,加上近期美债有抛售压力,美国固收类产品价格可能会波动,大家在投资前,要看下产品投向。

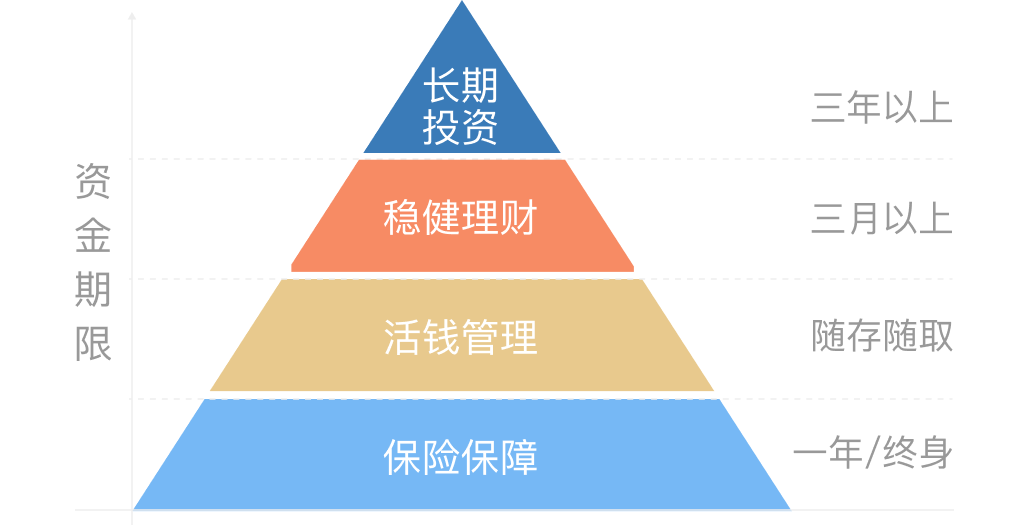

且慢几年前提出四笔钱理念,并把“四笔钱”理念在行业内第一个落地,就是为了帮助大家做好资金的分类,避免「长钱短投赚不够,短钱长投赚不到」。

且慢的四笔钱理念是指根据资金的期限和用途,将可投资的钱分为四类:

如果有些钱你不知道怎么分,以及不知道四笔钱的比例多少合适,可以试试用排除法。

且慢提出活钱、稳钱的概念,是为避免大家用承受不了大风险的中短期资金来做长期投资,而加入保险则是看到了许多人因为疾病和意外中断了自己的长期投资。

所以,我们可以用排除法,一步步排除前三笔钱,最后留出长钱,比如:

至于四笔钱具体的比例多少合适,其实并不重要,有人可能没有长钱或者稳钱,也有人可能大部分都是长钱,只要符合自己的实际情况,那就都是合理的。

因人而异,没有比例要求,这才是真正的千人千面,才是四笔钱理念最大的魅力所在。

分好钱后,接着就是用对的钱,做对的配置了。

活钱、稳钱,都不是我们长期获利的关键,这两笔可以做些简单的投资,不需要花太多的精力。

活钱可以投入到能随时取用货币基金、银行活期理财等,注重灵活、安全。

稳钱则以低波动策略为主,严格控制回撤,可以按时间简单细分:

半年以内的资金和想要更低波动的,可以考虑货币+产品,一般最大回撤在1%以内,长期收益追求超越货基。(数据来源:且慢,数据截止:2023年3月13日)

上周且慢上线了「四笔钱配置专栏」,进一步为投资者提供了千人千面的配置方案,大家可以根据自己的风险偏好、资金情况按照专栏的配置建议自主调整。

这一过程,也可以帮助大家慢慢成为一个80分的投资者。

目前市场最便宜的时候已经过去,中短期看市场在当前位置出现调整或继续调整的可能性更大一些。

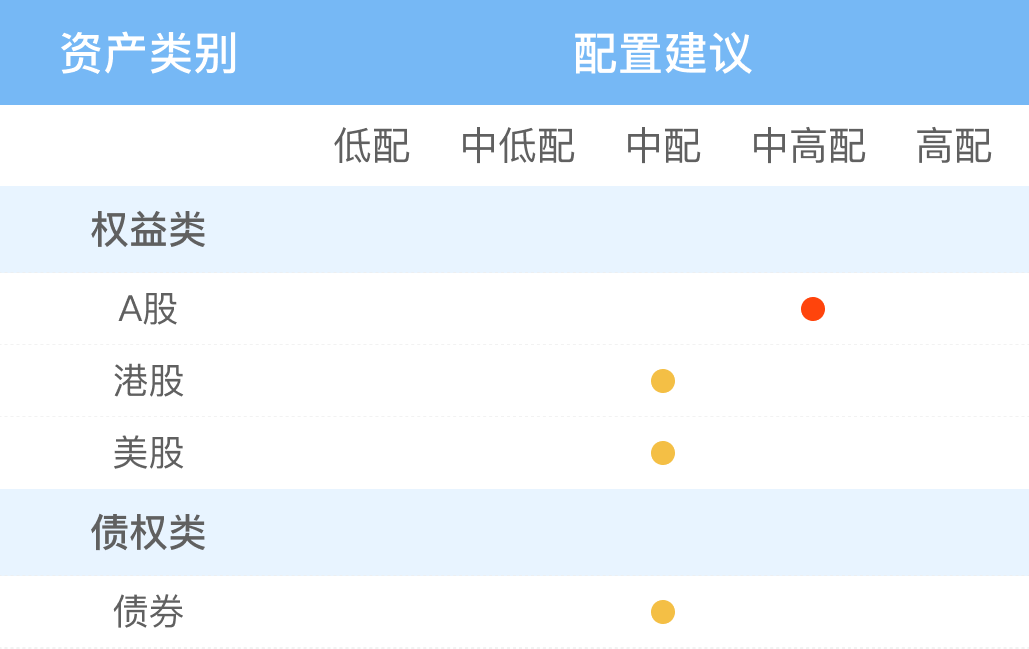

不过,从市场温度、股债性价比角度来看,A股市场主要指数都处于相对低估、合理区间,中长期来看配置性价比依然较高。综合来看,我们建议中高配股票(A股)、中低配/中配债券。

主要大类资产配置建议如下:

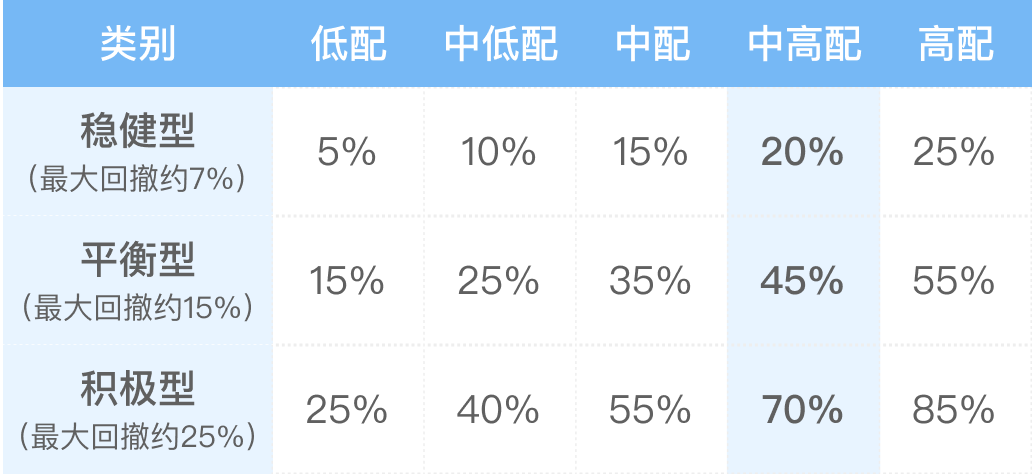

对于长期3年以上资金,不同类型的投资者权益仓位参考如下:

真正长期用不到的闲钱,才是我们赚取更高收益、享受复利的金鸡,这笔钱也值得我们花更多的时间,好好思考如何做适合自己的资产配置,而这也是我们的新栏目重点提供给大家的内容。

好了,今天就聊到这,如果你在做配置中遇到问题,欢迎留言区告诉我们,我们下期再见~

风险提示

基上述资产配置方案的思路意在帮您合理分配资金、分散投资风险,但不保证投资收益,按照上述思路提供的得出的整体方案中,单一投顾策略可能超过您的风险承受能力,购买时请您谨慎评估,完成投资者风险测评,清楚了解自己的风险承受能力。本文的大类资产配置建议是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,请读者注意数据的实效性,对自己的投资行为负责。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。投资者应自行阅读相关法律文件,自行作出投资选择。市场有风险,投资需谨慎。

2023-03-29 17: 14

2023-03-29 17: 13

2023-03-29 16: 32

2023-03-29 16: 29

2023-03-29 16: 28

2023-03-29 16: 26