打开APP

市场观点

从自上而下的经济基本面角度看,年初市场对疫情后的经济复苏预期较强,对地产和消费复苏有一定期待,但二季度以来各项经济指标表现较弱,市场预期随之逐步下修。具体看,4月经济数据同比环比均表现一般,五月以来各项高频数据也未见起色。资金面方面,虽然降息预期有所落空,但是银行间跨月资金平稳宽松,也为短端利率起到保驾护航作用。因此从自上而下角度看,债券市场目前面临的基本面风险不大。

从自下而上的交易结构角度看,目前债券市场的绝对收益率水平、期限利差、信用利差均压缩至历史极低水平;我们跟踪估算的公募基金以及其他机构的加权平均久期接近历史极值;以30年为表征的超长债交易热度升至历史高位。因此,从市场微观交易结构看,市场牛尾特征明显,看多的预期比较极致,收益率孕育着向上调整的风险。

总结来看,债市收益率目前处于较为尴尬的位置,收益率可上可下,总体来看处于性价比较低的区间。未来更多关注何时止盈,主要需要关注两点,一是资金面的边际变化,二是增量宽信用政策的推出及对经济基本面的边际影响。

1

资金面

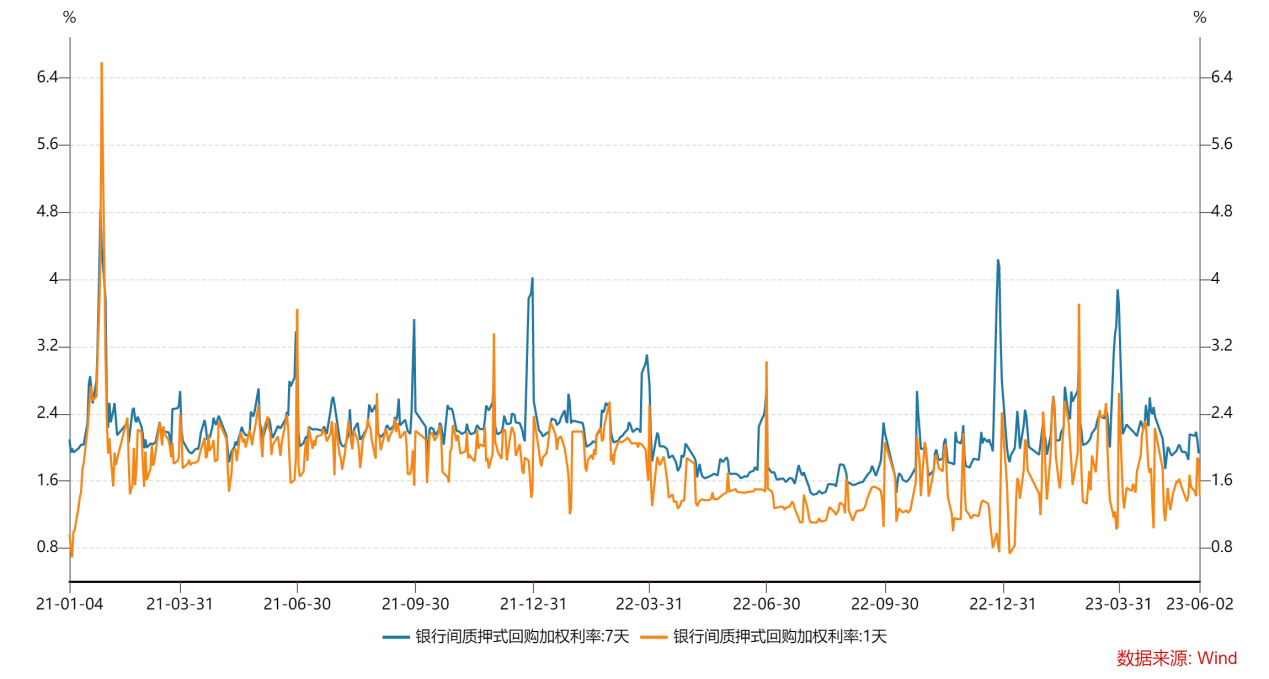

上周一至周五,央行分别开展了250亿元、370亿元、130亿元、20亿元和20亿元逆回购操作,全周有180亿元逆回购到期,公开市场累计净投放610亿元。DR007运行在1.78-2.08%的区间,R001运行在1.42-1.88%的区间,整体平稳跨月。

图1:银行间回购利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.02

2

债券市场

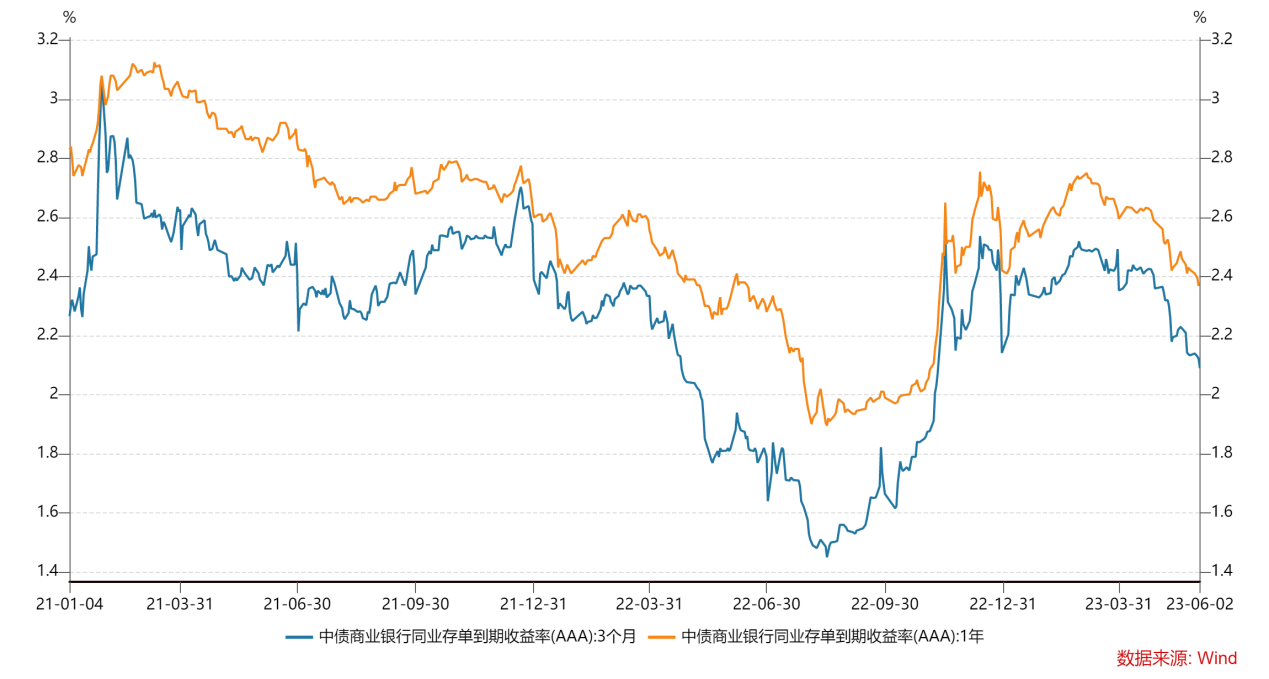

存单:上周存单市场持续下行,1年存单创年内新低。具体来看,1年期存单利率下行7bp至2.37%,3个月存单利率下行3bp至2.11%,只有1个月存单利率受跨月因素影响有所上行。

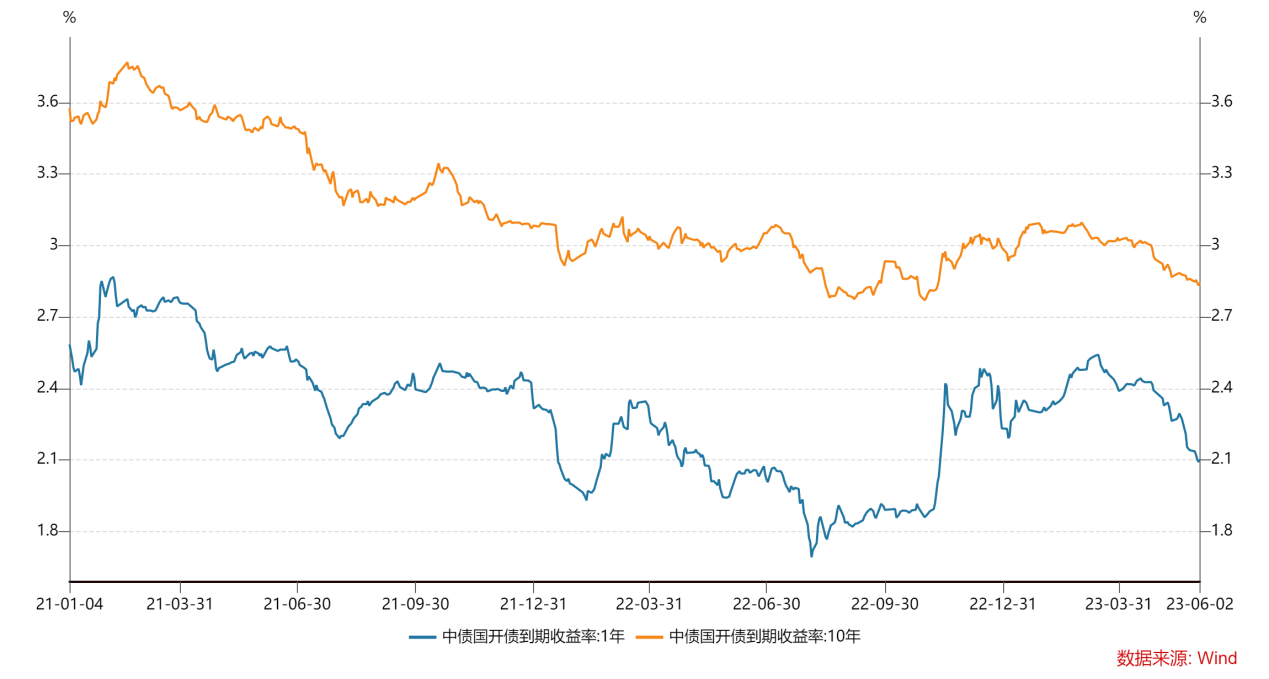

利率债:上周利率债小幅震荡走低,全周来看,十年国债活跃券230004累计下行0.4bp,十年国开活跃券230205累计下行0.9bp。短端利率下行幅度大于长端,曲线延续牛陡态势。国债10-1利差走扩2bp至72bp,国开10-1利差走扩1bp至74bp。

图2:同业存单利率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.02

图3:国开债收益率

数据来源:Wind,数据统计区间为2021.01.04-2023.06.02

3

可转债市场

上周中证转债涨幅为0.48%,表现弱于中证全指(0.74%)。分类别来看,超高平价券(转股价值大于130元)涨幅均值为3.43%,表现优于高平价券(1.49%)、中平价券(2.29%)、低平价券(0.56%)、超低平价券(0.18%)。低评级券(评级为AA-及以下)的涨幅均值为1.74%,表现优于中评级券(1.32%)、高评级券(0.55%)。

图4:可转债市场表现

数据来源:Wind,数据统计区间为2021.01.04-2023.06.02

2023-06-05 18: 00

2023-06-05 18: 00

2023-06-05 19: 00

2023-06-05 19: 00

2023-06-05 20: 00

2023-06-05 20: 00