打开APP

致投资者的信

二〇二三年一季度投资回顾与未来展望

董事长兼投资总监:钟兆民

尊敬的各位投资人:

大家好!

2023年一季度,全球主要资本市场录得开门红,其中万得全A指数上涨6.47%;标普500指数上涨7.03%,纳斯达克指数上涨16.77%;恒生指数上涨3.13%,恒生科技指数上涨4.23%。受益于资本市场回暖,基金组合同期获得较好收益。以下,为各位带来2023年一季度投资分析。

一、全球宏观分析

今年的投资上,我们认为可以更为乐观一点。全国两会闭幕后,领导人密集会晤多位来华访问的外国领导人和国际组织负责人,由此展现出中国外交的韧性;2023年,政府施政的基本取向是稳字当头,稳中求进,推动经济运行整体向好。

同时也可以看到,宏观方面:美国加息放缓,国内复苏预期升温,风险资产价格整体回暖。(1)美联储激进加息导致资产端受损和负债端赎回,最终引发硅谷银行破产,美联储上半年大概率结束加息周期。(2)中国宏观环境:强预期和弱复苏,3月制造业PMI为51.9%,较上月回落0.7个百分点,经济总体仍处于复苏通道。

二、主要资本市场及A股行业估值分析

1、主要资本市场估值分析

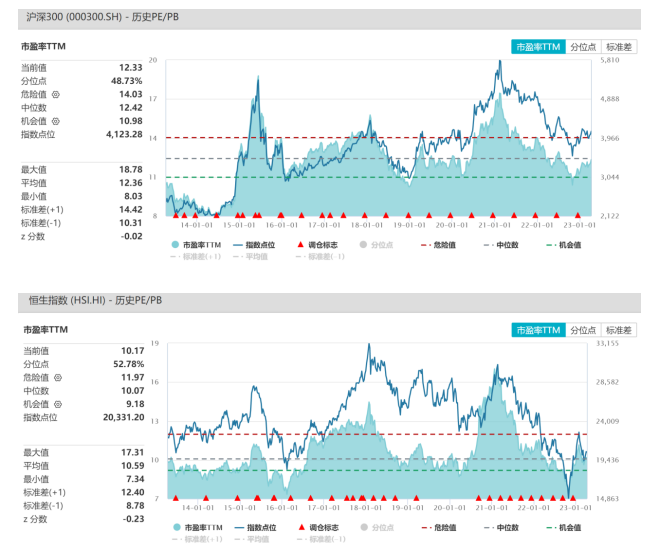

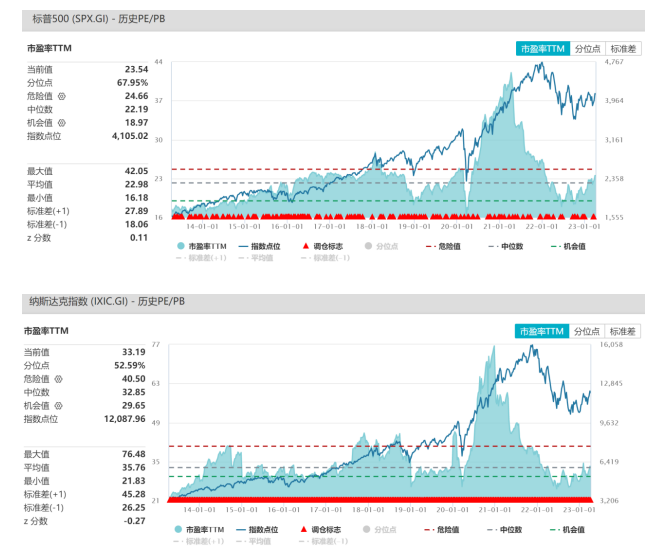

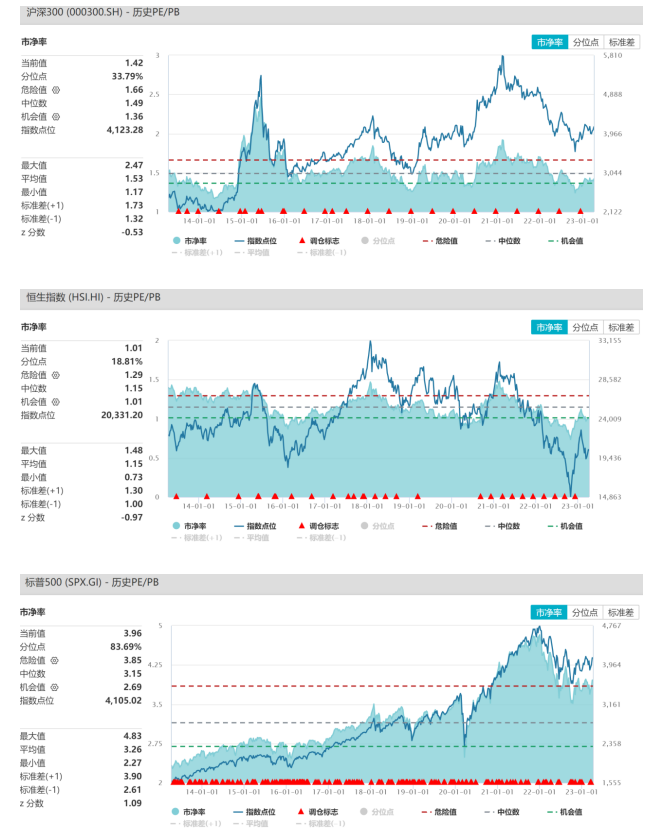

(1)从市盈率角度看:A股的沪深300指数PE12.33倍、港股的恒生指数PE10.17倍,分别处于近十年48.73%和52.78%的历史分位;而美股的标普500指数PE23.54倍、纳斯达克指数PE33.19倍,分别处于近十年67.95%和52.59%的历史分位。

(2)从市净率角度看:A股的沪深300指数PB1.42倍、港股的恒生指数PB1.01倍,分别处于近十年33.79%和18.81%的分位,综合市盈率和市净率来看,A股和港股估值呈现出较强的吸引力;而美股的标普500指数PB3.96倍、纳斯达克指数PB4.40倍,分别处于近十年83.69%和63.08%的分位,综合市盈率和市净率来看,估值处于历史较高水平,我们在美股投资会把更多的精力聚焦在科技创新带来的革命性机会上。

2、A股行业估值分析

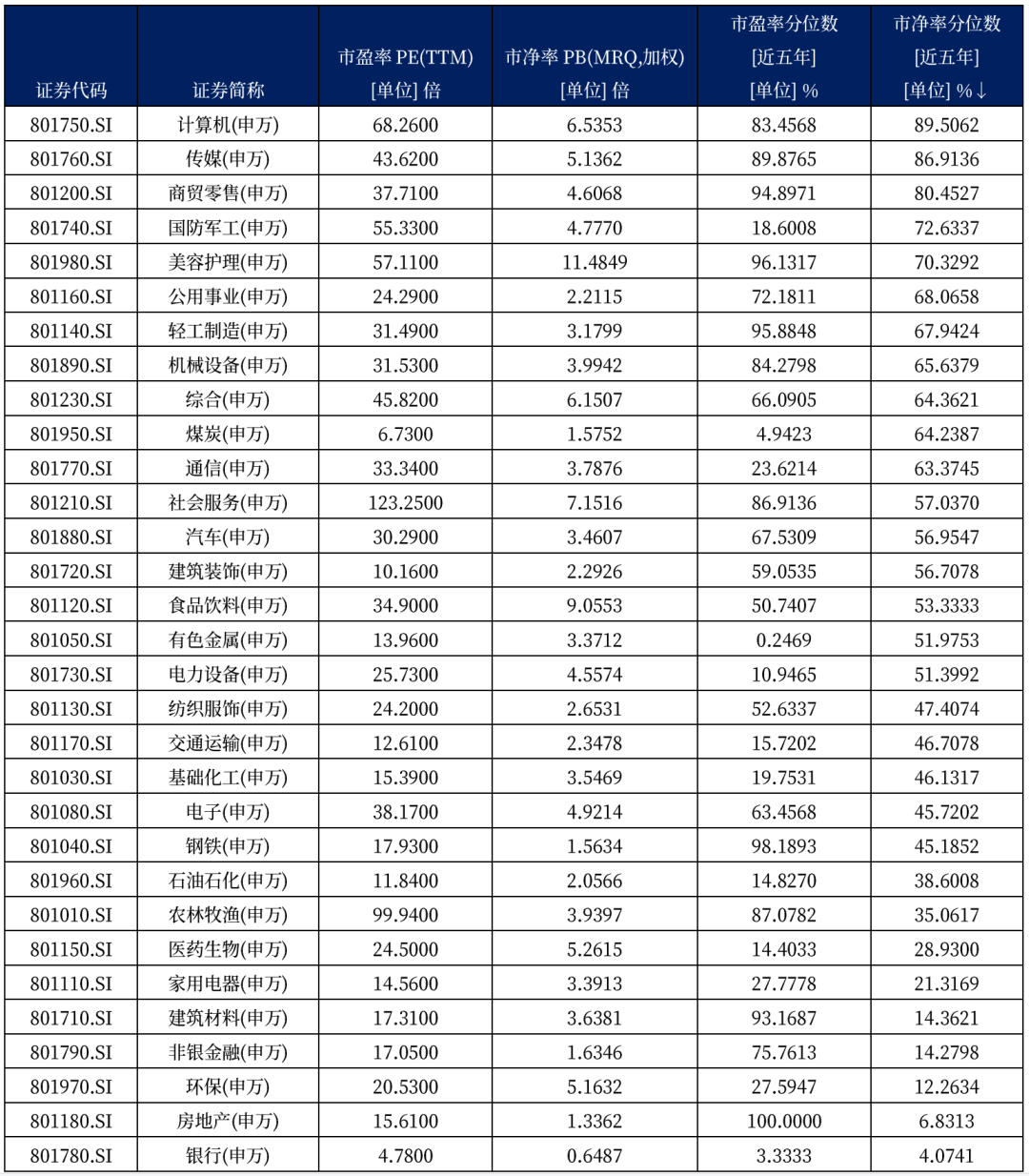

2023年一季度,A股延续行业级别的轮动风格,虽然大盘指数总体只有个位数的涨幅,但在行业层面分化严重。从估值来看,以PB举例,位于历史分位数前五位及后五位的行业分别如下(全部一级行业估值详见附录):

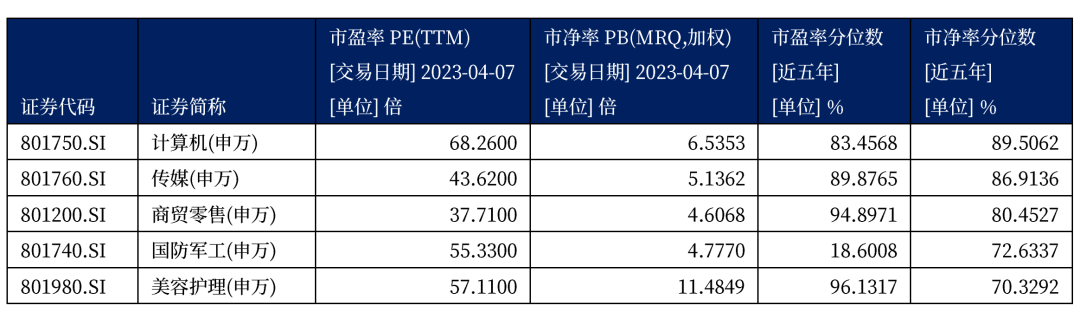

表一:申万一级行业市净率分位数前五行业

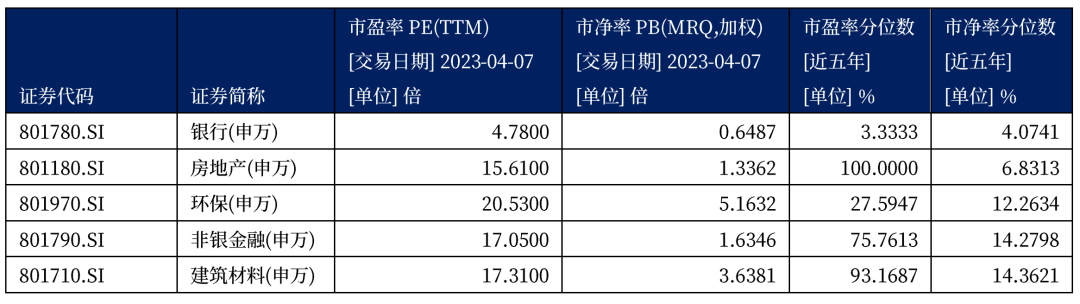

表二:申万一级行业市净率分位数后五行业

数据来源:wind

数据截止至:2023年4月7日

三、人工智能(AI)取得重大突破

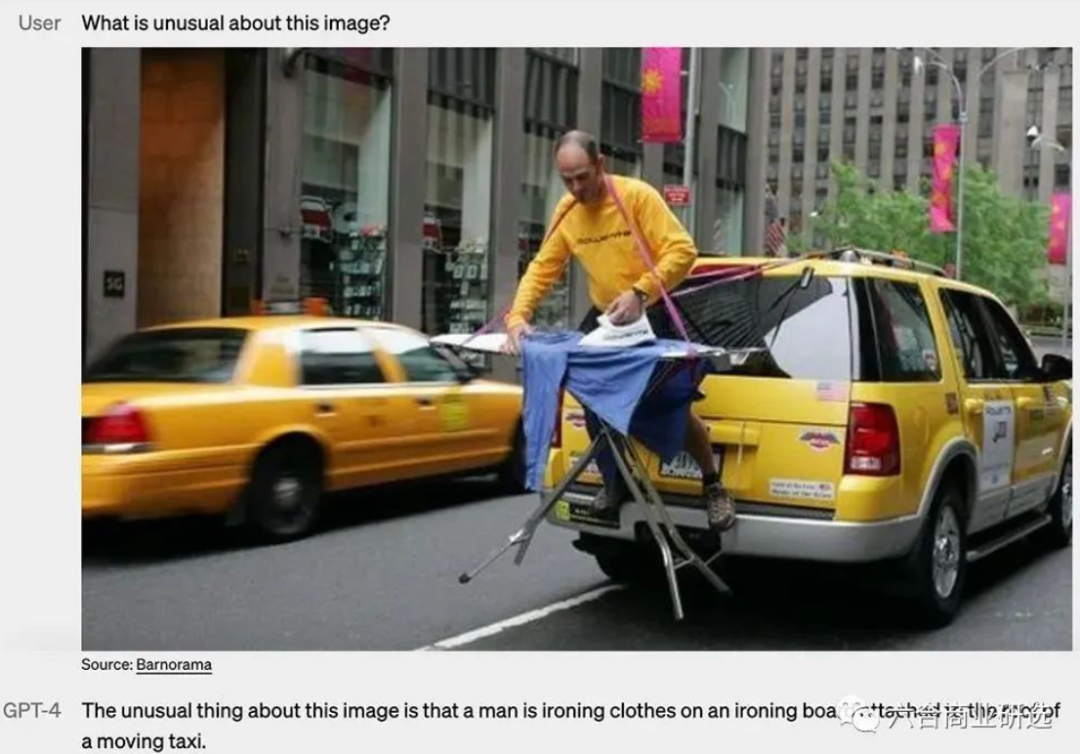

2023年一季度市场最为关注的可能就是AI的重大突破:美国OpenAI公司推出了ChatGPT,该产品一出现就成了历史上最快达到百万用户的APP,而且在极短时间内火爆全球,大家都被AI算法的突破而震撼。3月中旬,OpenAI正式发布GPT-4,这是GPT系列第4代产品,是目前最先进、最强大的自然语言处理模型之一,我们迎来了人工智能时代的“iPhone时刻”。

GPT-4强大到什么程度?工作人员输入一张手绘的草图,GPT-4能直接生成最终设计的网页代码。它以高分通过各种标准化考试:SAT拿下700分,GRE几乎满分。以美国律师入门考试为例,之前的GPT-3.5排名在倒数10%左右,而GPT-4考到前5%左右。GPT-4还能描述照片、看懂图表、解答论文,用户问这张图片有什么不寻常之处时,GPT-4简练回答,此人正在行驶中的出租车车顶上熨烫衣服。

图片来源:网络

全球AI竞赛已经打响,就在微软及OpenAI密集发新产品的同时,谷歌、百度等全球互联网大厂都已采取行动,腾讯、阿里和华为也都相继公布自己的大语言AI模型。互联网产业加速进入新的通用智能时代,只有把握这一波技术浪潮才能让公司在在新一轮角逐中拔得头筹。

作为OpenAI的股东,微软在这一轮AI革命中动作最快,立刻发布由AI驱动的办公神器Microsoft 365 Copilot,让Word、PPT、Excel、Outlook、协同办公软件的生产力飙增。以前动辄花几个小时去整理资料、写报告、做PPT,现在AI把时间缩短到只要几分钟。微软董事长兼CEO纳德拉谈道:这是人类与计算机共生的新时代开始。

图片来源:网络

今年3月英伟达GTC大会,英伟达创始人及CEO黄仁勋发表演讲“切勿错过AI的决定性时刻”,也反复强调人工智能在未来的重要作用。为了帮助企业迎接生成式AI的浪潮,英伟达在推出AI芯片的同时也推出一系列云服务,让企业能够构建、改进定制的大型语言模型和生成式AI模型。谷歌宣布正式公开发布聊天机器人产品Bard,Bard作为对话AI系统,谷歌将Bard描述为了富有创造力、能为用户提供帮助的协作者,可以激发用户想象力,提高用户工作效率,并将用户的想法变成现实。Bard能在瞬间生成文本,这与ChatGPT逐字输出答案的方式不同。

AI最直接的影响来自供给端的降本增效,它能快速生成各种文本、图形和代码,为游戏、电商等众多行业降本增效,带来产品加速迭代;其次,AI算力的需求带来产业链新增需求,基础层的硬件和数据都将快速增长;最后,新场景和新应用带来需求端爆发。比如未来通用型AI助手等产品或成为新的爆款应用,每个人都有属于自己的专属私人助手。

当然,我们也要看到,在国内这一轮对AI的投资也相对较热,AI主题的繁荣需要从别的投资上抽出资金,短期局部的盈利效应激励了一些投资者进一步加码,A股对于新事物的热情依然不减,这有利于促进实体经济的创新,但短期资本市场难免估值过高。宏大叙事可能已经展开,创新需要脚踏实地,投资上保持紧密跟踪。

四、2023年投资机会展望

行业配置上,2023年,我们看好科技制造、地产产业链、消费复苏链、互联网、医药和煤炭板块等方向的投资机会。

1、科技制造

上述ChatGPT可能引爆AIGC奇点,为千行百业赋能。划时代的产品可能带来深刻的产业变革,我们团队对此也非常重视,多次的专题讨论,相信会涌现出一批长坡厚雪的投资机会。

2、地产产业链

保交楼、保稳定是2023年地产产业的重点工作,我们看好消费建材、家电家居等板块的投资机会。建材行业一些短期受损的优质公司未来现金流可能会持续改善。家电、家居板块大概率会迎来恢复性的增长,一些能把握消费趋势、用创新推动行业发展的公司,值得重点关注。

3、消费复苏链

强预期、弱复苏是企业家和投资人在一季度的普遍感受,但同时消费分级分层也很明显,高端消费需求依然强劲。

我们在产业链调研中发现,一些优秀的管理层依旧信心满满、斗志昂扬,大环境越差,优秀企业往往越容易拉开差距。

随着国内经济逐渐复苏、居民可支配收入的增加,有差异化的必选消费和可选消费依然值得期待,我们看好品牌啤酒、运动服饰等板块的投资机会,部分公司的估值仍然较低,2023年有望迎来戴维斯双击的机会。

4、互联网新经济

平台经济是数字经济的重要形态,一直以来在稳增长、稳就业、促消费等方面均发挥了重要作用。今年《政府工作报告》提出,大力发展数字经济,提升常态化监管水平,支持平台经济发展。这意味着,随着专项整改的完成,平台经济在推动经济社会高质量发展中的作用将得到进一步发挥。

2023年,我们会重点把握平台经济业绩及估值双修复机会。随着经济的复苏,我们看好持续通过流量带动商业能力提升的企业和游戏版号常态化后持续有精品大作上线的企业。

5、医药板块

医药板块经历了近两年的持续调整后,当前的医药指数PE/PB已处于近五年的相对低位,同时板块呈现出机构配置、交易拥挤度位于低位的阶段性特征。

我们看好估值合理的研发服务(CXO)、医疗器械和有消费属性的特色专科药企业的投资机会。

6、煤炭板块

短期看,动力煤价的磨底阶段基本结束,此前由于供给恢复快于需求导致价格下跌,随着非电煤的水泥和化工开工率反弹,将推动煤炭需求恢复,价格企稳。

长期而言,由于供给侧改革以及通货膨胀,地理位置好且成本低的煤炭资源逐渐减少,煤炭价格中枢将大幅提升,煤炭长协价格不具备大幅下跌空间,优质煤炭股PE大多处于5-6倍区间,股息率超过10%,总体攻守兼备,若市场意识到优质煤炭企业在本轮周期下具备可持续的高利润、强现金流,这些公司的股价将有望实现估值回归。

五、总结

衷心感谢各位投资人和合作伙伴的耐心与支持,我们团队一直在不断打磨和精进。尽管近些年市场轮动剧烈、波动巨大,但我们坚持用价值投资结合中国本土实践来服务资管客户的初心一直没变,相信资本市场最艰难的时刻已经过去,我们将始终致力于为投资者创造长期价值。

数据来源:wind

数据截止至:2023年4月7日

附录二:申万一级行业指数估值水平

数据来源:Wind

数据截止至:2023年4月7日

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

深圳市东方马拉松投资管理有限公司核心团队组建于2004年,是中国本土价值投资领域较早的探索者和实践者。

经过十余年的发展,公司聚集了一批有实业工作背景和丰富投资经验的投资研究人员,形成了一套相对完整、成熟的价值投资体系。团队对行业有深刻的理解,擅长全产业链深度研究。

公司总部位于深圳,在上海设立办公地点,且公司股东在香港注册资产管理公司,持有香港证监会资产管理类第九号牌照。

公司核心投资研究团队人员具备十五年以上的专业经验,为投资者提供长期的专业投资服务。

2023-06-09 15: 57

2023-06-09 14: 23

2023-06-09 14: 23

2023-06-09 14: 20

2023-06-09 11: 16

2023-06-09 11: 16