打开APP

今天市场放量下跌,上证指数再次失守3200点,创业板指跌0.9%,科创50指数跌1.64%,万得全A跌0.95%。今日A股成交额9133.6亿元,与上个交易日相比增加近1400亿元,行业板块近乎全线下跌,下跌个股超4000只。板块上来看,AI概念股大回撤,石化、光伏、农业板块逆势飘红。

数据来源:Wind,2023/7/12

今日A股市场整体走势陷入迷茫,市场主线较为匮乏,整体表现为底部震荡盘整姿态。

新能源车在销量保持较快增速的行业背景下,有效带动汽车零部件等企业利润,业绩较强确定性也使得汽车产业链走势明显强于大市。

AI+板块普遍缺乏业绩支撑,在龙头企业减持套现、部分龙头个股业绩不及预期背景下,市场担忧情绪明显升温,板块热度下降明显。

尽管人工智能波动明显加大,但对于AI所代表的第四次科技革命,虽然应用企业的拓展需等待更多政策确定,但长远来看反而可能孕育着更多的机会。

关注中报业绩主线 7月成基本面与政策的重要观察窗口期

7月A股将进入业绩和政策的验证期,市场可能会聚焦由业绩驱动的中报行情。

就时间来看,7月或将成为基本面与政策的重要观察窗口期。一方面,7月开始,A股上市公司将逐步公布2023年中报,中报业绩情况对于稳固当前投资者预期具有重要意义。另一方面,按照惯例,7月底或将召开政治局会议,将成为下半年经济政策的重要观察窗口。

据光大证券认为,展望未来,在经历了前期由于业绩、政策预期以及外部压力带来的阶段性调整之后,市场将逐步企稳。市场的转机可能来自于政策与经济两个方向,从过往经验来看,政策预期的变化往往要比经济的实际好转来得更加迅速一些。

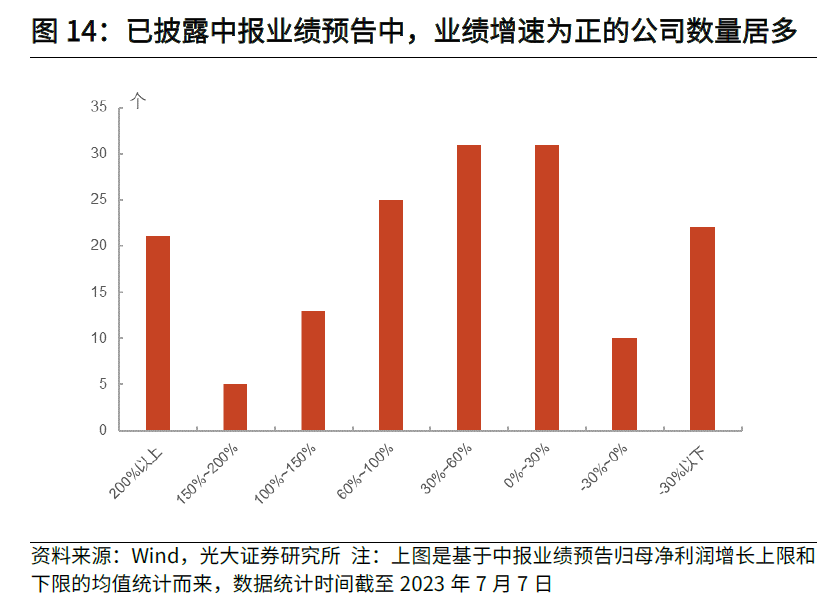

市场或仍将回归景气主线,短期内建议关注中报业绩向好的方向。据统计,截至2023年7月7日,已披露中报业绩预告的上市公司超过160家,业绩向好 (预增、扭亏、略增、续盈)的公司占比约为79.1%。相比之下,电力设备、机械设备、医药生物、汽车等行业中报业绩预告向好的公司数量相对较多。

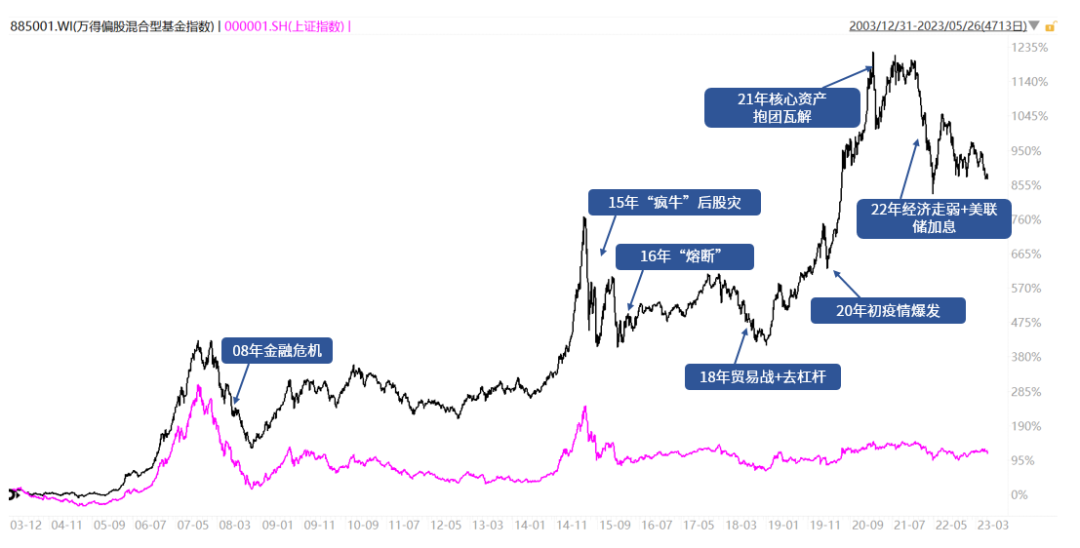

当前经济、政策、市场情绪三重预期均处谷底,预期足够悲观,便是为后市走出预期差留下了更大的可能性。“每于寒尽觉春生”,一场“融冰”之旅或许正在逐步开启。 回顾近20年的时间,尽管沪指一次次震荡,但偏股型基金指数却在一步步向上攀登。08年、15年、16年、18年、20年、21年、22年这几年间都曾经出现过大大小小的下跌,但最终公募基金指数仍然在不断创出新高,实现了基日以来12.84%的年化收益,短期波折不改长期向上趋势。 (数据来源:Wind,截至2023-5) 从股债性价比上来看,过去十年创业板指PE-TTM比目前低的时间仅有4.9%,万得全A的PE-TTM也低于2010年以来均值,位置上走势仍低于历次底部反弹时期的中位趋势,下半年市场仍在高胜率的区间。(来源:Wind) 往深处剖析,虽然市场什么时候可以完全走出来难以精准预判,但我们可以确定的是,在复苏大方向不变的今年,处于企业盈利上行期的A股的确在一个向下空间有限、向上反弹可期的位置。 伴随着央行的“超预期”降息、国常会研究推动经济持续回升向好的一批政策措施,新一轮稳增长的号角已经吹响。而复盘A股历史上经历的每一个低谷,对于市场开启新一轮上涨的重要信号,就是刺激政策的切实落地。 风格上,建议关注成长主线,短期仍以反转投资和主题投资为主要特征,但成长产业投资的特征逐渐增强,如遇情绪、利空等影响导致错杀不应悲观,反而值得逆势布局。 行业上,当前成长风格主要分布在TMT、医药、军工和机械,按照历史经验,三季度往往是景气投资更加有效的时间窗口。预计当前估值分位低、同时下半年较上半年提升较快的方向集中在电子、计算机信息化和医药的部分方向;人工智能性价比当前在均值附近,但对于AI所代表的第四次科技革命,保持积极态度。 《光大证券策略周专题:春生夏长,关注中报业绩主线》 风险提示:1.本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市须谨慎。

2023-07-12 18: 25

2023-07-12 18: 25

2023-07-12 18: 25

2023-07-12 18: 25

2023-07-12 17: 39

2023-07-12 17: 39