打开APP

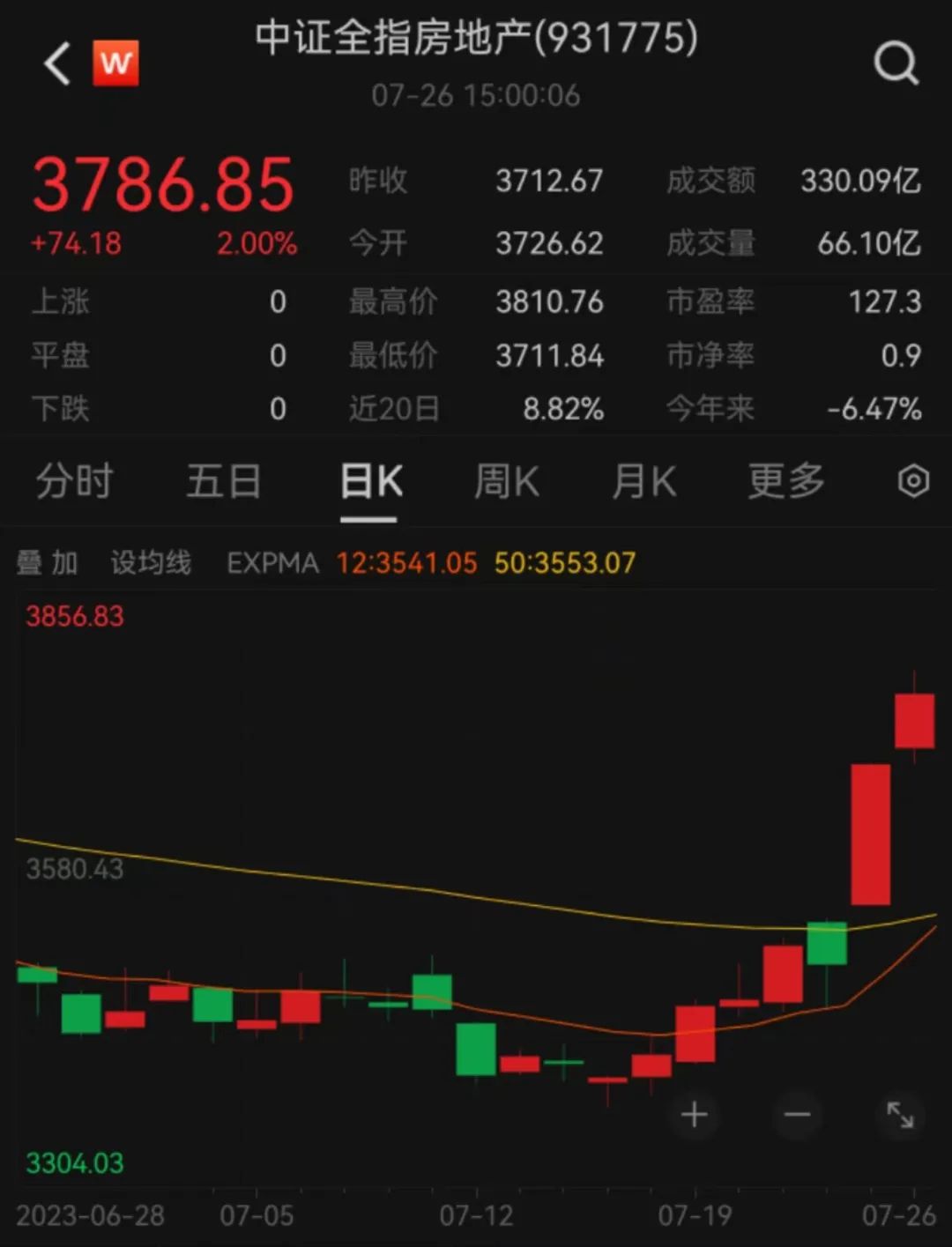

风起清蘋,资本市场从不平静。7月中旬至今的短短8个交易日里,中证全指房地产(931775.WI)指数已经走出了11.57%的涨幅,成为近期A股的最强风口。(数据来源:Wind,截至2023-7-26)

(数据来源:Wind,截至2023-7-26)

这些天,地产板块迎来什么利好?资金追逐地产的内在逻辑是什么?如何看待本轮地产行情的持续性?接着看,挖掘基带你好好捋一捋~

1►

发生了什么?

地产板块为何发动攻势?

21年下半年以来,房地产市场持续波折下行,今年一季度短暂修复后,二季度以来受房价预期波动与部分房企资金链负面舆情影响再度承压,地产板块走势萎靡。

在基本面持续承压的背景下,市场部分观点认为,过去在市场长期过热阶段出台的政策或存在边际优化空间,年中政治局会议的定调成为最大看点。

政治局会议之前,7月中下旬紧锣密鼓地发布的相关政策文件均反映了决策层对于当下地产的持续关注,从金融十六条延期,到存量房贷松动,再到7月21日国常会上通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。

↓

PS:市场较为关注城中村改造是否会成为新一轮棚改。

事实上城中村改造与棚改在改造对象、改造方式、城市范围、改造业态、资金来源方面存在明显差异,尤其是在21年8月住建部发布《关于在实施城市更新行动中防止大拆大建问题的通知》后,一些差异变得更加明显。

城中村改造是房地产行业向新模式转型的必要一环,但其不会像棚户区改造那般波澜壮阔,而是更加源远流长,对于超大特大城市带来深远影响,后续仍要关注政策具体细则和各城市落地情况,尤其是模式设计和资金来源等方面的情况。(来源:华泰证券)

而重磅会议释放出的重要信号无疑是给博弈心态的市场注射了一剂“强心针”。7月24日,中央政治局会议提出,适时调整优化房地产政策以适应新的房地产供求关系。

与上次政治局会议对于房地产板块的定调相比,出现了以下变化:

1)没有提及房住不炒,2)定调房地产市场最新形势判断:供求关系发生重大变化;3)首提适时调整优化房地产政策;4)“支持”刚改需求更改为“更好满足”。(来源:华泰证券)

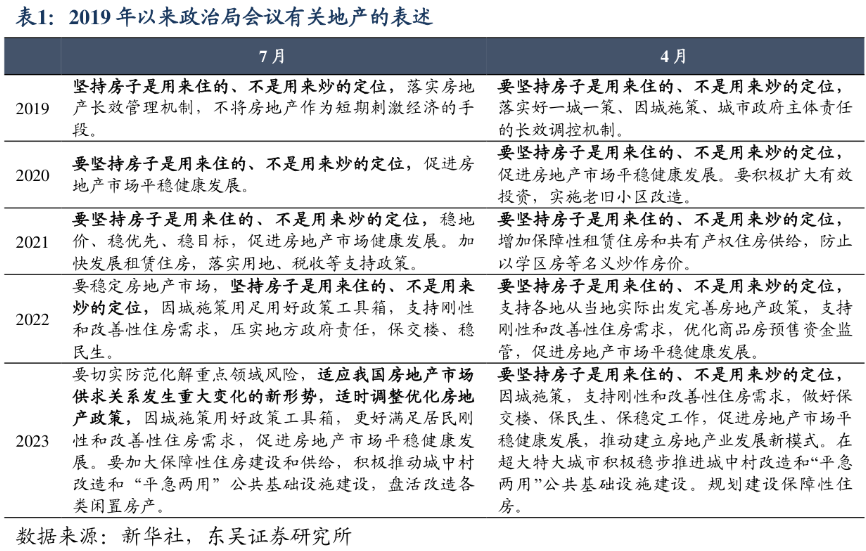

从19年开始,除了少数时间会议未提房地产,“房住不炒”基本贯穿在每一次政治局会议中,此次是第一次没有出现该表态,取而代之的是“房地产行业供求关系发生重大变化的新形势”。

此次会议的表述意味着,过去在市场过热阶段出台的“认房认贷”、二套房首付比例、交易税费等地产政策均存在边际优化空间,范围也有望扩散至高能级城市。(来源:广发证券、华泰证券、国金证券)

总而言之,本次政治局会议直面当前市场矛盾予以正面响应,提振了房地产行业政策方面的预期,这是面对行业基本面的压力时,一场政策层面的“及时雨”。

市场亦对此作出了相当积极的回应,地产板块在前期博弈政策走出上涨行情的基础之上,于会议通稿发出后持续上攻,连续两日领涨盘面,在当下的A股显得弥足珍贵。(来源:Wind)

或许化解行业深层次矛盾仍需要时间,需要房价预期稳定和供给侧疏通,也需要宏观大环境的正反馈,行业企稳还有一个过程,但至少目前我们看到了政策预期的再次拐点。

2►

政策有何影响?

地产板块行情由何决定?

中证全指房地产(931775.WI)指数近期超10%的涨幅让不少潜伏其中的资金大有所获,也让一直坚守其中的“地产人”大口回血,到了现在,大家最为关心的是本轮行情的持续性。

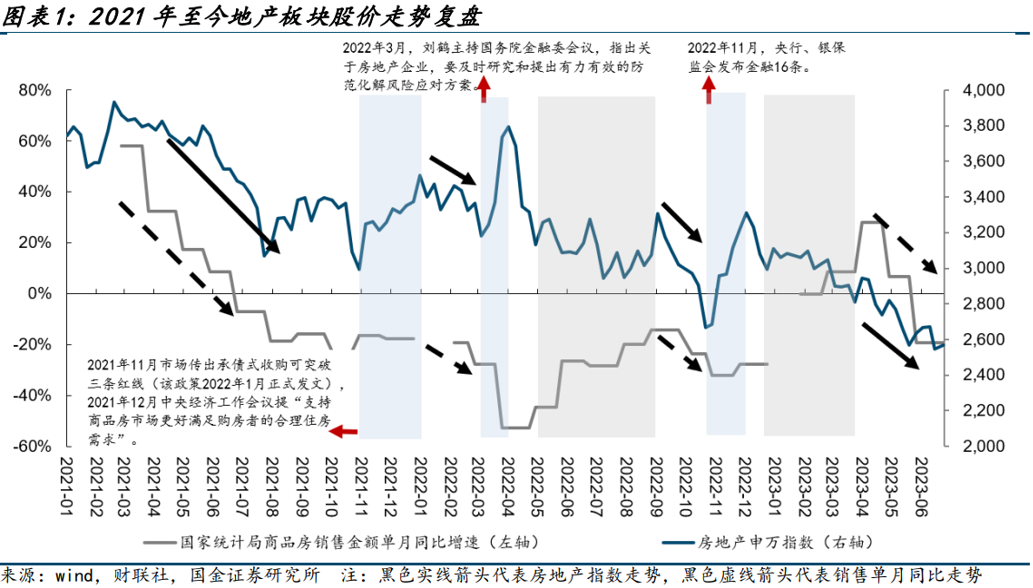

打开历史的留声机,回顾过去两年A股房地产板块的走势,复盘来看:

有过三轮较大的上涨行情、四轮快速下行以及两个阶段的震荡,进一步分析可以发现三个规律:

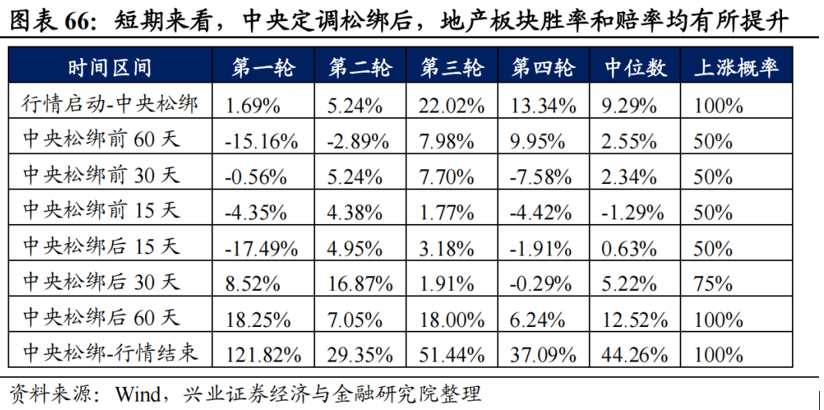

第一,每每较大级别的政策放松或放松预期会催化地产板块行情出现,带来指数20%左右的涨幅。

过去两年曾经发生过三次,如图中淡蓝色阴影处所示。

第一轮上涨阶段是21年11月~22年1月,房地产指数在这期间从低点到高点上涨18%,主要因为21年11月市场传出承债式收购可突破三条红线,该政策在次年1月正式发文落地,期间 21年12月中央经济工作会议提“支持商品房市场更好满足购房者的合理住房需求”对地产表态积极。

第二轮上涨阶段是22年3 月~22年4月,房地产指数在这期间从低点到高点上涨19%,主要因为22年3 月,副总理主持国务院金融委会议,指出“关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施”,高层级官员积极表态带动政策放松预期提升。

第三轮上涨阶段是22年11月~22年12月,房地产指数在这期间从低点到高点上涨了24%,主要因为22年11 月,央行、银保监会发布金融16条,供给侧“三支箭”政策接连落地。

第二,在没有政策催化,且基本面持续下行(比如销售金额同比增速下滑)的阶段,房地产板块也会随基本面的下行而调整,而调整到一定程度往往也会是下一轮较大政策放松的前兆。

具体指数快速下行阶段如图中黑色箭头和虚线箭头所示,分别是21年2月~21年8月,22年1月~22年2 月,22年9月~22年10月,23年4月~23年6月。

第三,在基本面持平或小幅改善阶段,房地产板块指数变动较小,呈现箱体震荡。

如图中灰色阴影处所示,时间段分别是22年5月~22年9月,23年1月~23年3月。

总而言之,可以发现 ↓ :

较大政策放松会催化地产板块股价上涨,而基本面的不及预期又会带动指数回落,同时基本面的持续下行会酝酿出新一轮的政策放松,从而催化地产板块又一轮上涨。

再整体看,能够看到过去两年每一轮地产指数上涨回落后均屡创新低,目前申万房地产指数正处于2014年后的最低点,是一个超跌出的底部。

背后的核心原因在于:当前宏观经济和国际政治环境相较前两轮底部周期均更为复杂,叠加前期放松政策力度不及前两轮,本轮楼市销售修复时间需要更长,对当前上市房企的盈利和估值均造成压制。

3►

还能涨吗?

地产后市怎么看?

从位置上看,经过前期的调整,当前地产板块处于三重底部——估值底部、机构配置底部、市场信心底部,三重底部决定了板块向下空间有限,反弹往往只需要一个契机便能触发。

而本轮反弹的契机便是基本面持续走弱背景下对于宽松政策的博弈,从上文的复盘我们可以发现:政策预期是决定地产板块行情开启的核心因素,板块跟随政策松紧预期起落而涨跌。

虽然长期来看,房地产供求关系已经发生重大变化,供不应求时代已经结束,地产的供给侧出清依然是长期最重要的趋势,短期政策不会明显违背长期规律,但是当长期问题短期快速化激烈化的时候,政策仍有平滑速度的客观诉求。(来源:华创证券)

本轮博弈地产政策带来的板块上涨启动于7月中旬,重磅会议的定调让我们更加明确看到了政策预期的再次拐点,在中央定调后,预计下半年各地在需求端的宽松政策将持续发力,因城施策框架下的灵活放松或将继续催化地产板块的机会。

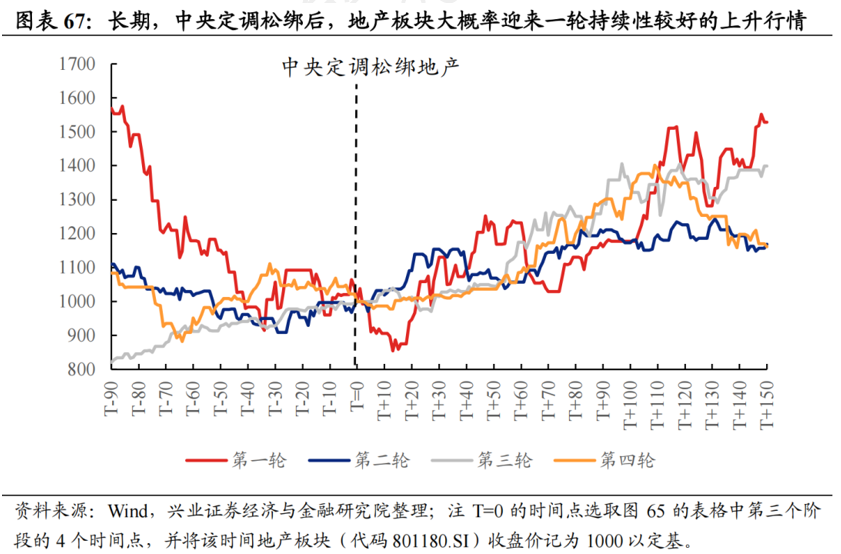

过去来看,在中央发声、确认国家层面的地产调控放松后,地产股大概率迎来加速上涨。国家层面的调控放松往往能够加强地产行情的持续性。

因此,对于看好房地产投资逻辑的基民来说,当下仍然可以考虑借道房地产ETF或者地产主题基金进行投资,逢跌买入、分批布局。

房地产业内人士普遍认为,中央此次表态,或意味着后续房地产相关政策将从提振需求和防控风险两个方面加速落实。

一方面,此前关注的一二线热点城市限购放松相关政策出台的概率也在进一步增大;房贷政策层面有望指向改善性需求,同时备受关注的热点城市“认房又认贷”政策调整的概率也在不断增大。

另一方面,监管层不但关注房地产开发企业所涉及的金融风险,对于相关的地方债务风险也进一步强调,预计后续会强调出台落地性执行方案。

资本市场的预期改善总是走在楼市曲线之前,不过再往更久之后看,未来地产板块的持续上行和企稳仍需基本面的有效修复,尤其是房价的企稳和销售的回升。

当前地产行业基本面仍处于探底过程,21年下半年以来持续下行,23年一季度经历短暂“小阳春”后,二季度快速回落。

当前的探底既是行业面临长期压力的有序释放,也是再次上行前的必要调整。卖方机构认为,23年地产基本面或呈“两头高、中间低”态势,二、三季度或是最低点。(来源:中信证券、国金证券)

不过,我们也需要知道,从投资和需求两端数据来看,本轮周期基本面降幅较08年周期底部更大,叠加人口形势的差异,可能会使得修复的时间更长,过程也更为波折。(来源:浙商证券)

需要认识到,房地产野蛮扩张的时代确实已经过去了,房地产市场大盘子的增速逐渐趋于饱和,当前时点的基调是“稳”。即便是一线城市,未来大的趋势也是表现分化,房子也将逐步回归居住属性。

随着“炒房致富”时代的落幕,居民资产从房市逐步流向股市将成为大势所趋,财富管理大时代正在逐步开启。接受变革,拥抱变革,应当是值得每位投资者深入思考的事情。

今天先说到这里,祝大家投资理财顺利~

风险提示

2023-07-26 19: 18

2023-07-26 19: 18

2023-07-26 19: 16

2023-07-26 16: 14

2023-07-26 12: 24