打开APP

在以波动为主的资本市场,如何寻找确定性一直是无数投资者面对的命题。但是随着国内低利率的市场环境叠加国际资本市场波动加剧,这一目标变得越来越艰难。

有一种策略正是为应对这种不确定而诞生的。

它就是量化对冲投资策略,这种策略以追求 “确定性”收益为目标,具有较低风险、较稳定收益的特性,已成为机构投资者的主要投资策略之一。

“对冲”的概念最早由 Alfred W. Jones 于1949年创立第一只对冲基金时提出,他认为“对冲”就是通过管理并降低组合系统风险,以应对金融市场变化。

因而,如何采用各种交易策略和投资工具降低组合风险,成为对冲基金的主要目标。

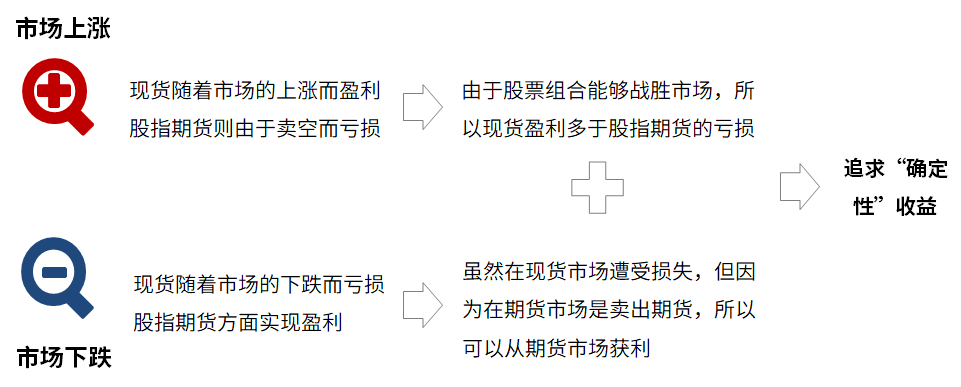

举个栗子,股指期货就是一种通过风险对冲来尽量降低损失的投资工具。

期货本身是标准化合约,并非是“实实在在的货”,而交易这种合约的协议就叫期货合约。股指期货是一种风险管理工具,无论是在股指期货上做多还是做空,可尽量避免股市的系统性风险。

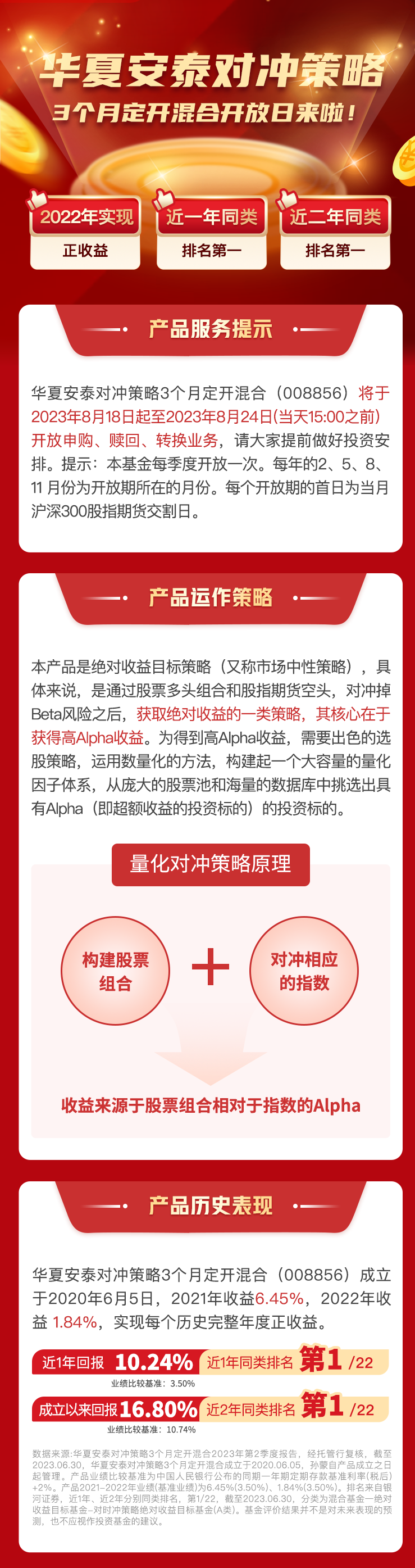

小夏家的华夏安泰量化对冲策略3个月定开就是这样一种以追求“确定性”和绝对收益为目标的基金。在对冲策略的基础上叠加量化策略和AI辅助选股的buff,可谓是多强联合。

它是在有效控制系统性风险的基础上,运用量化模型建立投资组合,通过衍生工具对冲市场风险,力争实现长期稳健的绝对收益。

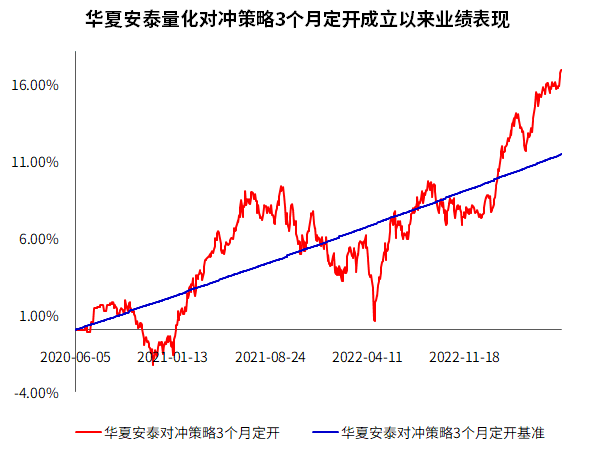

华夏安泰量化对冲策略3个月定开成立于2020年6月5日,在投资上运用量化模型建立投资组合,通过衍生工具对冲市场风险,力争实现长期稳健的绝对收益。截至2023年6月30日,成立3年多以来实现16.80%的累计收益,年化收益率5.19%,表现出色。根据银河证券排名,产品过去一年及过去两年均排名同类型产品第1(1/22)。

数据来源:基金二季报,经托管行复核,2023-6-30。产品业绩比较基准:中国人民银行公布的同期一年期定期存款基准利率(税后)+2%。基金过往业绩不预示未来表现。排名来自银河证券,截至2023年6月30日,分类为混合基金—绝对收益目标基金—对冲策略绝对收益目标基金(A类)。基金评价结果并不是对未来表现的预测,也不应视作投资基金的建议。年化计算公式为:区间年化收益率=(1+区间收益率)^(365/区间实际自然日天数)-1。

该基金于今日(8月18日)起至2023年8月24日(含当日)开放,敬请关注哦~

滑动查看完整提示:华夏安泰对冲策略3个月定开混合成立于2020年6月5日,孙蒙自产品成立之日起管理。产品业绩比较基准为中国人民银行公布的同期一年期定期存款基准利率(税后)+2%。产品2021-2022年业绩(基准业绩)为6.45%(3.57%)、1.84%(3.50%)。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

风险提示:1.本基金为特殊的混合型基金,通过采用多种绝对收益策略剥离市场系统性风险,相对股票型基金和一般的混合型基金其预期风险较小,属于中等风险品种。2.本基金可投资于股票期权、股指期货、国债期货等金融衍生品,可能面临的风险包括市场风险、流动性风险、基差风险、保证金风险、信用风险、操作风险等。3.本基金可投资于资产支持证券,可能面临的风险包括流动性风险、证券提前赎回风险、再投资风险和SPV违约风险等。4.基金合同生效后,以3个月为一个封闭期,在每个封闭期内,基金份额持有人面临不能赎回基金份额的风险。5.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》等基金法律文件,全面认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力。6.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。7.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。8.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。9.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任10.市场有风险,投资须谨慎。

2023-08-19 13: 32

2023-08-19 13: 32

2023-08-19 13: 31

2023-08-19 13: 31

2023-08-19 11: 19

2023-08-19 08: 36