打开APP

市场热点

(1)央行罕见“非对称连续降息”:8月15日央行下调公开市场操作利率,其中7天期逆回购利率下调10BP至1.50%、1年期MLF操作利率下调15BP至2.50%。同日调整常备借贷便利利率,隔夜期下调10个基点至2.65%,7天期下调10个基点至2.80%,1个月期下调10个基点至3.15%。

(2)二季度货币政策执行报告发布:报告指出,从国际看,地缘博弈持续紧张,世界经济逆全球化风险上升;发达经济体本轮加息对全球经济金融的累积效应还将持续显现。从国内看,居民收入预期不稳,消费恢复还需时间,民间投资信心不足,一些企业经营困难,部分行业存在生产线外迁现象,地方财政收支平衡压力加大。也要看到,我国经济具有巨大的发展韧性和潜力,长期向好的基本面没有改变。经济恢复是一个波浪式发展、曲折式前进的过程,要有耐心和信心,要继续全面深化改革开放,着力扩大内需、提振信心、防范风险,推动经济运行持续好。下阶段将保持货币信贷总量适度、节奏平稳。综合运用多种货币政策工具,保持流动性合理充裕。同时,报告中对银行利润、汇率也有新的讨论和表述。

(3)李强主持召开国务院第二次全体会议强调:坚定不移推动高质量发展。李强强调,要着力扩大国内需求,继续拓展扩消费、促投资政策空间,提振大宗消费,调动民间投资积极性,扎实做好重大项目前期研究和储备。要着力构建现代化产业体系,加快用新技术新业态改造提升传统产业,大力推进战略性新兴产业集群发展,全面加快制造业数字化转型步伐。要着力深化改革扩大开放,深入实施新一轮国企改革深化提升行动,优化民营企业发展环境,推动外贸稳规模优结构,更大力度吸引和利用外资。要着力促进区域城乡协调发展,深化落实主体功能区战略,深入实施新型城镇化战略和乡村振兴战略,巩固拓展脱贫攻坚成果。要着力防范化解重大风险,有力有序有效推进重点领域实质性化险。要着力保障和改善民生,加大困难群众社会救助兜底保障力度,多渠道促进就业增收。要着力强化防灾减灾救灾和安全生产监管,切实做好灾后恢复工作,深入开展安全生产风险隐患排查整治,最大限度保障人民群众生命财产安全。

(4)7月经济数据表现偏弱:中国7月规模以上工业增加值同比增3.7%,预期4.6%,前值4.4%。中国7月社会消费品零售总额同比增2.5%至36761亿元,预期5.3%,前值3.1%。中国1-7月固定资产投资同比增3.4%,预期3.9%,前值3.8%。7月份,全国城镇调查失业率为5.3%,比上月上升0.1个百分点。

后市观点

超预期降息进一步引导广义利率下行,当前政策利率、存贷款利率已处于历史低位,而债券利率距离历史低位仍有空间,此次操作增厚了债市的“安全边际”,总体上,利率或在降息后中枢再次下移,进入新的平台期。

1

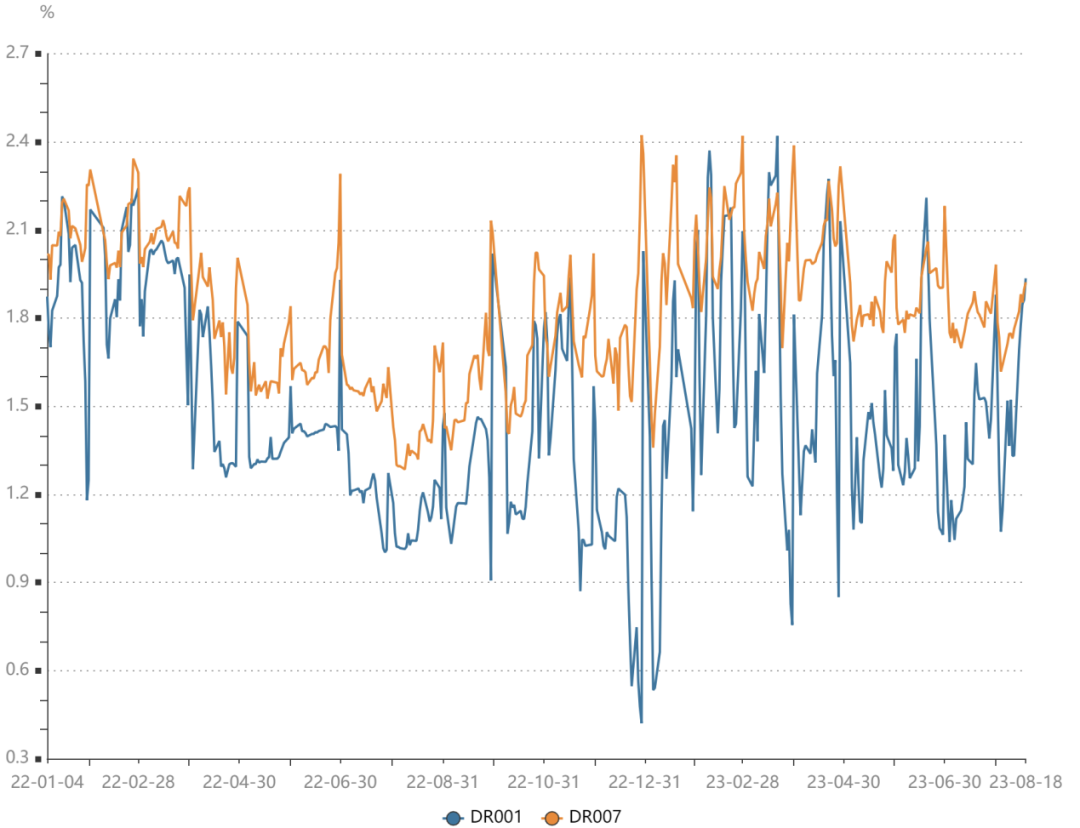

资金面

上周(8月14日至8月18日)共有180亿7天期逆回购和4000亿1年期MLF到期,央行合计开展7750亿逆回购和4010亿MLF操作,操作利率分别较前期下降10BP、15BP至1.80%、2.50%,公开市场操作净投放7580亿。尽管央行意外降息,且逆回购投放规模多在千亿以上,但周内资金面仍明显收紧;DR001和DR007运行中枢分别较前期上行41BP、14BP。原因或许在于上周为8月缴税走款期,同时逆回购操作利率下调幅度相对较小传递了“防空转”的政策意图。

数据来源:wind,数据统计区间为2022.01.04-2023.08.18

2

现券市场

同业存单:上周同业存单发行量为4435.7亿元,环比增加201.3亿元;净融资额为344亿元,环比增加2366亿元。从发行成本来看,各期限同业存单发行利率均上行,其中1M、3M、6M同业存单发行利率分别上行8.08bp、2.29bp、0.45bp至1.92%、2.08%、2.29%。

二级市场方面,AAA商业银行3M同业存单和1年期同业存单收益率分别下行0.99bp、5.75bp至1.96%、2.21%。

数据来源:wind,数据统计区间为2022.01.04-2023.08.18

利率债:上周新发行利率债5182.58亿,利率债净融资额为1872.85亿。其中国债发行2204亿、政金债1060亿、地方债1919亿,国债发行量较前周小幅回落、地方债发行量则有所上升。

二级市场方面,上周多数期限国债收益率大幅下行,10年期国债收益率下行7bp至2.56%,10年国开下行6bp至2.67%。期限利差方面,国债10-1利差收窄8bp至73bp,国开10-1利差也收窄4bp至70bp。债市在央行“意外”降息驱动下大幅上涨,10Y国债收益率打破了原有的横盘格局,从2.65%“下台阶”至2.56%一线震荡。

数据来源:wind,数据统计区间为2022.01.04-2023.08.18

信用债:上周信用债共发行3542.87亿元,周环比上升31.01%;总偿还额2990.33亿元,净融资552.54亿元,环比上升298.45亿元。城投债共发行203只,发行金额1372.39亿元。

二级市场方面,不同期限中票收益率均下行,中票1年期AAA、中票3年期AAA、中票5年期AAA收益率分别下行3.12bp、4.66bp、4.59bp。分品种看,产业债收益率平均下行4.12bp,城投债收益率平均下行5.02bp。

数据来源:wind,数据统计区间为2022.01.04-2023.08.18

3

可转债

上周易瑞转债、荣23转债、蓝天转债、福立转债发行完成,共募集资金24.74亿元,环比减少39.76亿元。期间无转债到期或赎回。

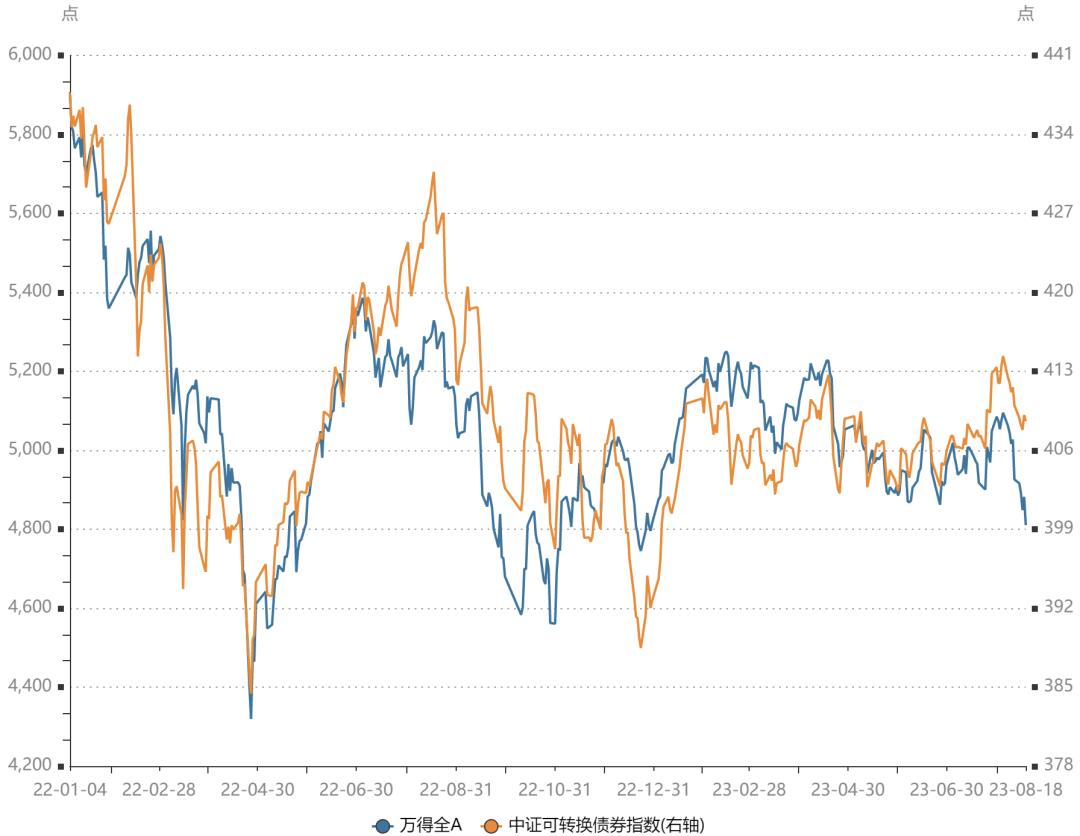

二级市场方面,中证转债指数下跌0.34%,同期万得全A下跌2.35%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为0.76%,表现差于中平价券(涨幅均值为1.39%)和低平价券(涨幅均值为0.3%)。高评级券(评级为AA+及以上)的跌幅均值为0.01%,表现优于中评级券(跌幅均值0.19%)和低评级券(涨幅均值0.63%)。从成交规模来看,全市场可转债累计成交1696手,成交金额2728亿元,日均成交545.58亿元,环比降低19.3亿元。

数据来源:wind,数据统计区间为2022.01.04-2023.08.18

2023-08-23 20: 50

2023-08-23 20: 50

2023-08-23 19: 31

2023-08-23 19: 31

2023-08-23 19: 31

2023-08-23 17: 58