打开APP

01

利率债

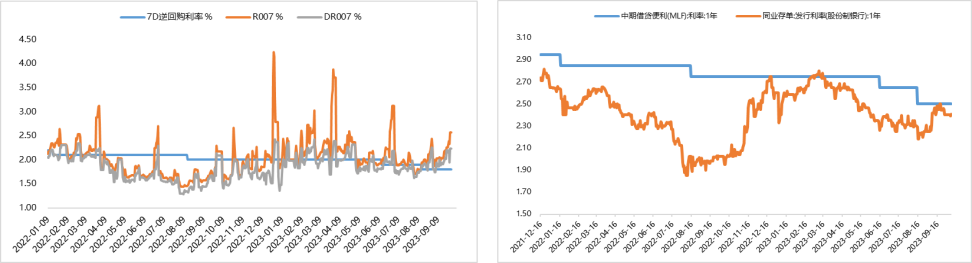

受季末及节日效应影响,流动性整体继续维持紧平衡,市场利率有所走高。央行维护市场流动性合理充裕的确定性仍较强,但政策导向上,“宽货币”的政策目标继续偏向“宽信用”。央行提出要防止资金套利和空转,引导资金更多流向实体。随着地方债发行放量、银行承担更多化债的职能,均会对资本市场流动性带来一定冲击。但中短期内,市场利率仍会围绕政策利率波动,政策层面整体仍中性偏松。

债市在“流动性收紧、经济回暖、止盈压力”下经过一波调整后,进入到震荡观望期,情绪面影响或将进一步加大;若后续财政政策力度增强,政策合力有效推动“宽货币”向“宽信用”的传导,进而带动复苏预期进一步走强,会对债市继续形成较大压力。但我国经济复苏基础仍有待进一步加强,政策的效果仍有待进一步验证,基本面触底、情绪面波动加剧下,债市波动料将有所加大,关注调整中的相关机会。

【来源:wind,招商资管】

02

信用债

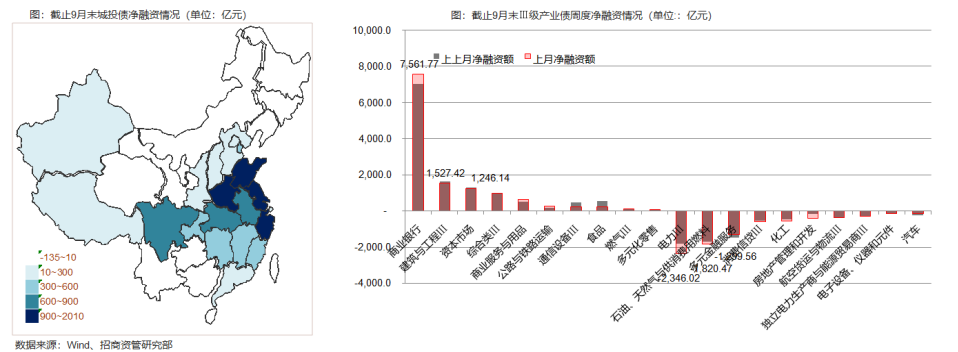

一级市场,九月债券市场发生分化,城投债继续维持月度净融资,产业债本月出现净偿还。

截止九月,城投债净融资11,602.35亿元(上月11,080.19亿元)。城投债净融资前三位的是浙江省、江苏省、山东省金额分别为2008.83、1887.15、1469.95亿元。

截止九月,城投债净偿还前三位的分别是贵州省、广西壮族自治区、甘肃省,净偿还金额分别为134.76、126.85、112.4亿元。

截止九月,产业债净融资3,955.75亿元(上月4,839.08亿元) 。净融资前三位的是商业银行、建筑与工程Ⅲ、资本市场金额分别为7561.77、1527.42、1246.14亿元。

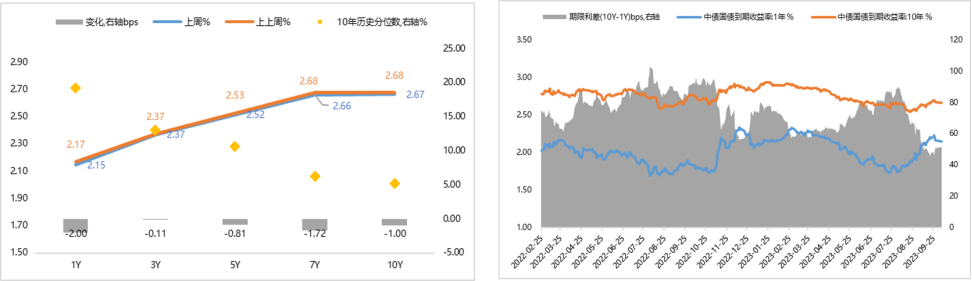

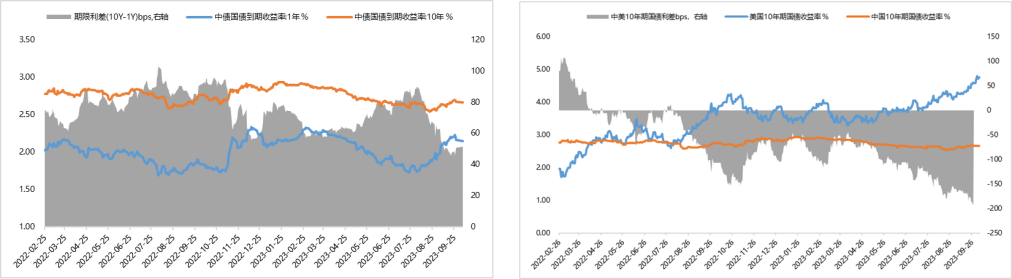

二级市场,此前随着中央政治局会议定调下半年的经济工作,地产宽信用和地方债化解的预期升高,十年期国债短债突破2.6%,持续在2.6%下方徘徊。近期出口数据显示,经济面临的内外因素仍然复杂,下行压力仍大。

8月末房地产调控组合政策出台,分别从降存量利率,降低首套、二套首付,改变首套房贷款认定等方面优化先有政策,债券市场收益率位于今年的低位。由于临近季末,债券市场收益率有所上行,相较于上月末上行明显。

仍需持续关注近期相关促经济回暖,信心修复的相关政策的作用和高频经济数据的情况。9月短期理财产品破净率(4.1%)有所上升,提防短期利率快速反弹对产品净值的波动影响。

03

债券市场展望及资产配置策略

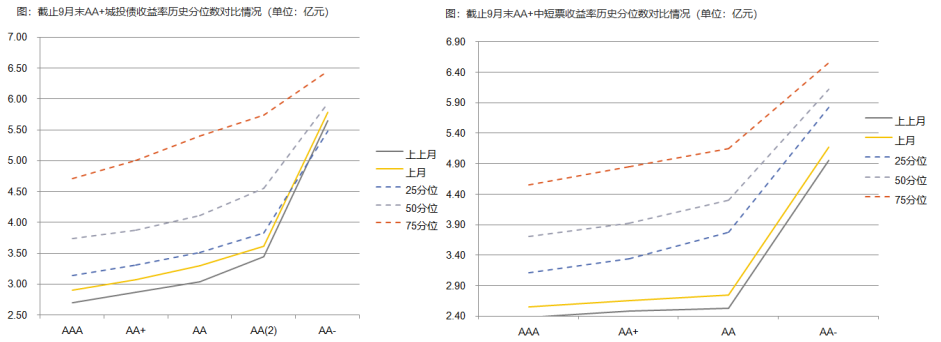

宽信用仍待财政进一步发力,风险尚未出清,短期市场趋稳。短期内低资质信用债表现好于中高层级信用债和利率债,但仍需警惕个别区域弱资质信用债的的信用风险。

宽信用集中在城投债、商业银行、资本市场等,产业债整体宽信用有一定恢复。

2023-10-10 11: 39

2023-10-10 11: 39

2023-10-10 11: 39

2023-10-09 22: 25

2023-10-09 22: 25

2023-10-09 22: 25