打开APP

“国家队”再次出手。10月23日晚间,中央汇金公司公告买入交易型开放式指数基金(ETF),并将在未来继续增持。

今年无疑是指数大年,境内ETF规模和数量屡创新高。

截至10月13日,ETF总规模已达2万亿,数量超850只。仅年内成立新成立的ETF达107只,年内ETF净流入超4000亿元。

而在一众ETF中,最受青睐的方向无疑是宽基ETF,资金纷纷布局进行抄底。

市场羸弱的状态已有时日,静待市场底成为共识,但场内资金借道ETF“买买买”的步履不曾停歇。

据东方财富Choice数据,下半年以来股票型ETF净申购额合计2182亿元,而重头戏聚焦在宽基,合计净申购近1600亿元,占比超7成。

投资多年,我们对宽基真的了解吗。今天小夏就来和大家一起回顾梳理看看。

“宽基”顾名思义,所谓“宽”指的成分股选样的空间够宽,不限制于特定的行业或主题,反映市场的整体情况,是市场代表性最强的一类基金。

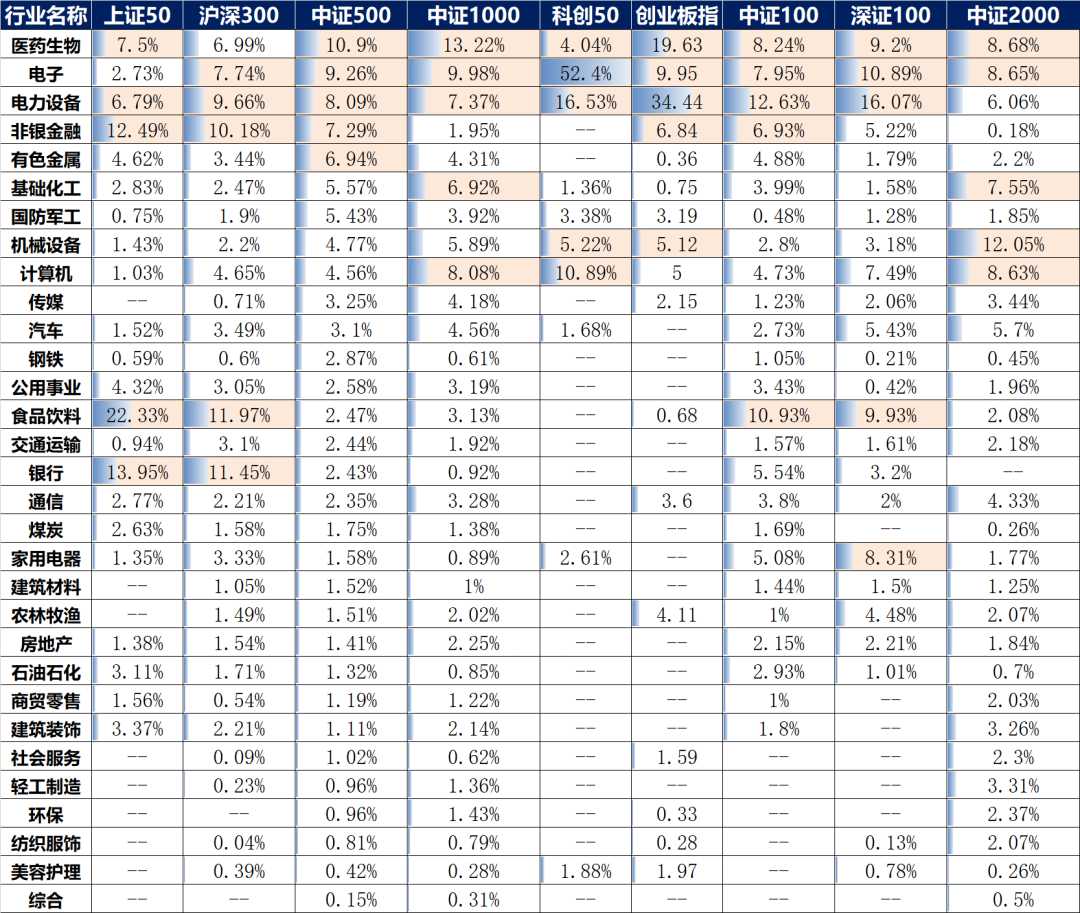

既然说到了覆盖行业宽泛,我们以9个常见的宽基指数进行比较分析看看。

中证500、中证1000、中证2000对31个申万一级行业均有覆盖,沪深300覆盖了29个行业,是典型且标准的宽基类指数

创业板指、科创50的行业集中度较高,主要集中于新兴科技产业指数

生物医药、电子行业、电力设备进入了8个宽基指数的前五大权重行业,颇受“偏爱”

数据来源:Wind,截至2023.10.13,行业为申万一级行业,历史数据不预示未来

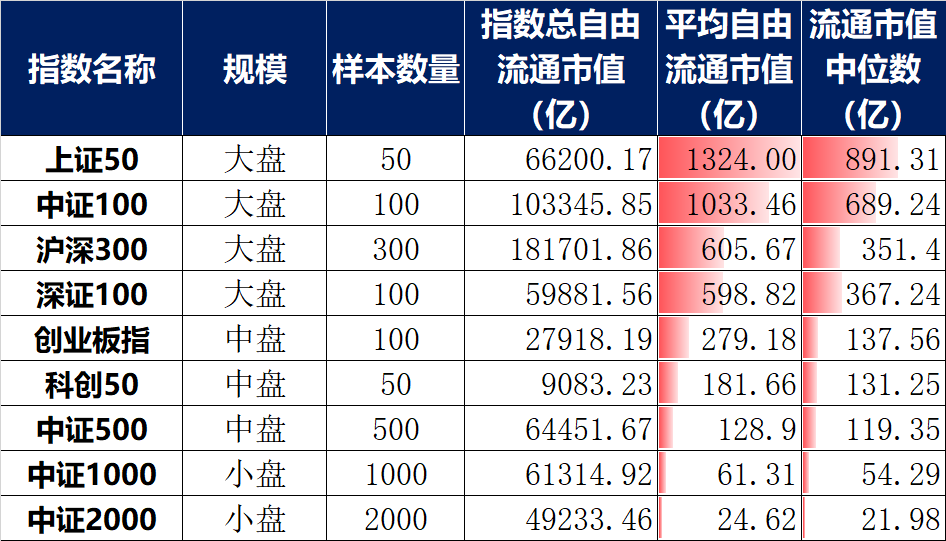

虽说都是宽基,但这些指数却“大小各异”,有各自的“阵地”。我们从流通市值来具体看看他们各自的规模。

大盘龙头的行业分布最均衡,龙头个股的长期收益确定性也相对较高

中小盘在经济上行周期往往有着更高的收益弹性

创业板指、科创50聚焦创业板、科创板,成分股大多为“中盘股”,更多分布在成长性强、科技属性突出的行业中

数据来源:中证、国证指数官网,截至2023.10.08,历史数据不预示未来

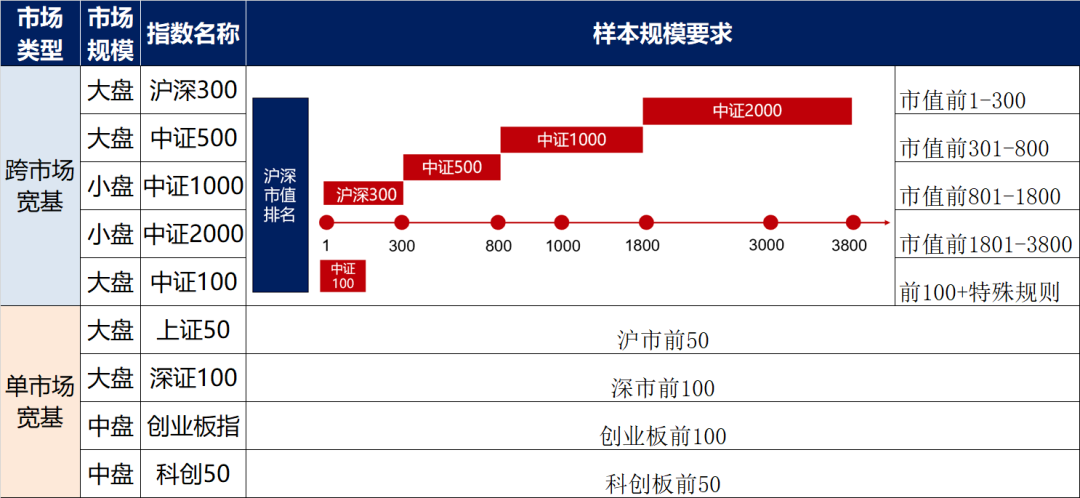

宽基指数之间的市值差距是源于不同指数的编制规则。

但这里存在一个常见的误区是,有的投资者会“线性推导”指数的编制规则,如:沪深300是取市值排名前1-300名的股票,那么中证1000指数应该就是取市值排名前1-1000名的股票。实则不然,并不能如此简单线性地进行推理。

小夏将主要指数的编制规则整理成图表,其中有几组宽基指数之间的关系需要了解:

沪深300指数成分股包含了中证100指数成分股

沪深300、中证500、中证1000、中证2000四个指数没有任何交叉

上证50、深证100是单市场指数,因此分别不包含创业板和科创板标的,泾渭分明

了解编制规则便于我们避免出现重复配置的问题,也可以根据持仓计划,均衡地搭建指数池。

在市场震荡持续调整的三季度里,追踪沪深300指数的ETF成为资金最大的“宠儿”,尽管沪深300指数三季度下跌了近4%,丝毫不妨碍超900亿的资金流入追踪该指数的ETF中。(数据来源:Wind)

波动持续时,“越跌越买”的实际数据充分反映了ETF逆向投资的特点;市场调整期主题不明朗的阶段,宽基指数因其持仓行业较多且分散,在调整阶段具备较强的抗跌性,在行情初期则可以把握市场系统性的机会。

对于行业或板块不甚熟悉,也没有十分感兴趣的主题的投资者来说,宽基ETF是再合适不过的选择。那在一众宽基指数中,我们又该如何挑选呢?

最基本的一条原则莫过于根据个人的投资目标和风险偏好来决定。

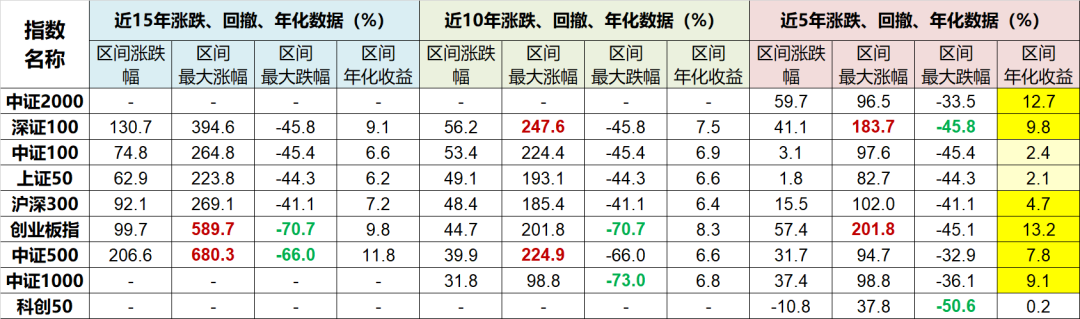

我们从中期和长期的视野来考量各宽基指数的表现。

5年维度上来看,2018年10月恰逢市场底部,各宽基指数涨跌不一,但年化收益率均为正

数据来源:Wind,截至2023.10.13,指数历史业绩不预示未来

以指数特征和投资者的目标结合来看:

沪深300、上证50这类的大盘宽基指数更适合追求稳健的投资者,适合作为底仓品类进行布局

中证1000这类聚焦中小盘类的宽基在追求高弹性时可以作为补充

创业板指、科创50的风格偏成长,如果偏好成长风格,则可选择这类宽基来做补充加强

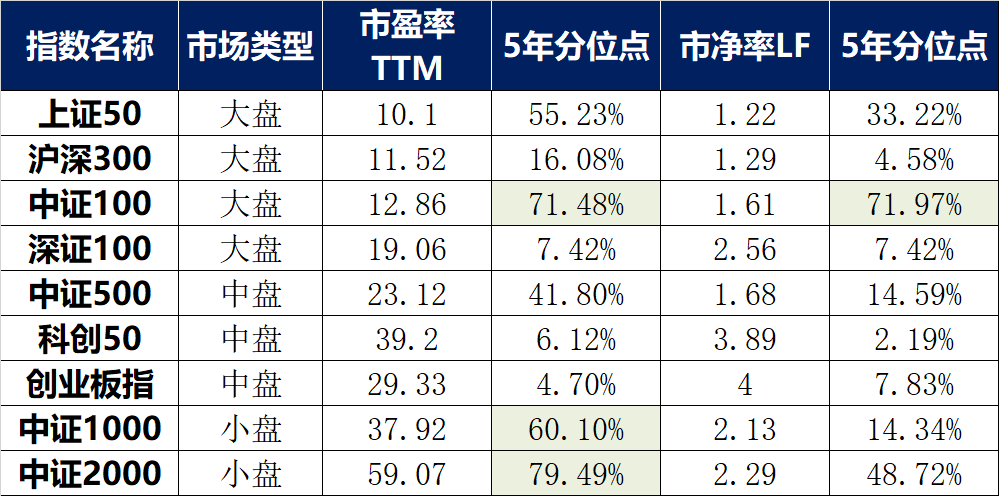

再从估值来看,我们尽量选择在便宜的时候买入筹码。以前两年大盘风头正劲时为例,如果在21年初买入上证50和沪深300,彼时二者的市盈率5年分位点高达97%,后续白马股杀估值的重创可谓惨重。

数据来源:Wind,截至2023.10.13,历史数据不预示未来

当前主要宽基指数的市盈率普遍位于5年60%分位以下,市净率普遍位于5年50%分位以下,具备一定安全边际。

基金的投资策略很多,有一些底层的策略却是知易行难。

首先,是长期投资。

在中低估值时买入后要“拿得住”,需要正确对待市场波动。

我们仍以各类宽基指数多年的涨跌幅作比较,会发现不论哪只指数,起伏坐“过山车”的情况都难以避免。但长期来看,主流宽基指数基本实现6%以上的收益率,符合全球主要市场的普遍规律。

数据来源:Wind,截至2023.10.13,指数历史业绩不预示未来

其次,是风格搭配、分散风险。

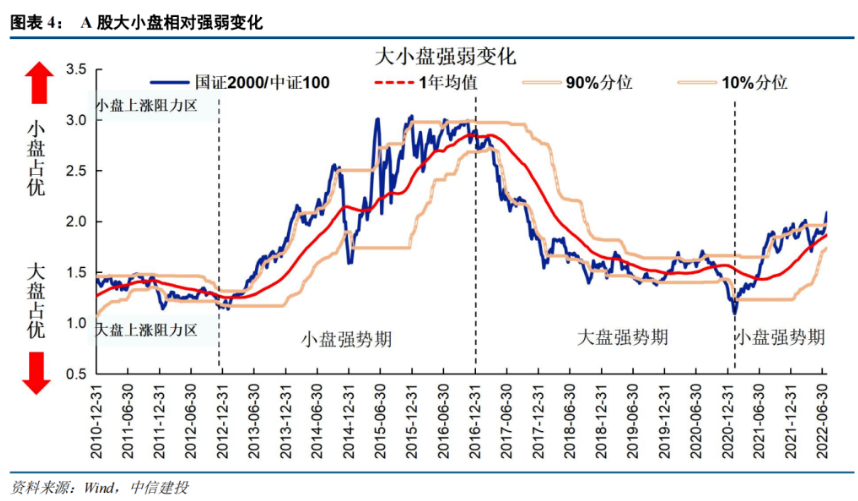

A股具有风格轮动切换的特点,如果押注单一风格,则有可能错过上涨行情。

特别要注意的是,自千禧年来A股已经完成了3次大级别的大小盘风格切换,且风格切换一旦完成往往会持续数年。

本轮大小盘强行情转换自21年2月启动,小市值公司迎来了新一轮投资机会。

投资组合需要根据市场变化进行调整,注重均衡配置。

论指数投资,小夏家指数产品的“百宝箱”可谓宝藏多多。自04年推出了国内首只ETF产品——华夏上证50ETF(基金代码:510050.SH),推动中国公募基金行业发展进入ETF时代以来,多年深耕不戳。

数据来源:华夏基金,2023.07.31

数据来源:华夏基金,2023.07.31

华夏基金宽基ETF产品线,数据来源:Wind,截至2023.10.16,数据根据ETF基金跟踪指数成分股统计汇总

随着市场的火热,小夏家的指数产品也有一些“新变化”。我们运用Smart Beta策略,将主动投资的思想融入被动投资的实践运用之中。

在AI势不可挡渗透到产业界的进程中,华夏基金也主动拥抱变化,充分利用人工智能在另类数据处理、信息整合上的优势,同时借助人工智能选股,丰富指数产品的投资策略、拓宽指数产品线。

如今华夏基金旗下被动权益产品管理规模超3800亿元,是境内唯一一家权益ETF产品规模突破3000亿元的基金公司,也是唯一一家权益ETF规模连续18年稳居行业第一的基金公司。(数据来源:上交所、深交所、Wind,被动权益产品数据截至2023.6.30。权益ETF规模含子公司,截至2023.6.30。)

基础的投资技巧在穿越阴晴难定的市场时,十分考验心态。若难做到知行合一,不妨以定投的方式参与其中,避免追涨杀跌,不依赖入场时机,追求时间的复利。

对于宽基的投资,小伙伴们需要给足自己容错的心态和空间,不妨预期低一些、节奏慢一些、关注少一些。

滑动查看完整提示:

风险提示:1.上证50ETF为股票型基金,预期风险和预期收益高于混合型基金、债券型基金和货币市场基金,属于中风险(R3)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金为指数基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。基金有风险,投资须谨慎。9.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。10.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险

2023-10-24 19: 26

2023-10-24 19: 25

2023-10-24 19: 25

2023-10-24 19: 25

2023-10-24 17: 11

2023-10-24 17: 00