打开APP

每逢跨年,大家都会有一些新的期待,新年新气象,期待旧年的遗憾能在新年之后一扫而空。经历了“先扬后抑”的2023年,2024年能否一扫市场颓势,充满了讨论空间。

2023年初,人工智能行情带动A股较强的赚钱效应,随着国内经济复苏弱于预期、人民币汇率走弱等因素影响,市场震荡走弱,7月后随着经济刺激政策、活跃资本市场政策不断出炉,市场曾一度反弹,但10月后沪指跌破3000点,11月下旬以来,A股市场遭遇震荡调整,再度来到底部区间,并于12月21日创下年内低点。

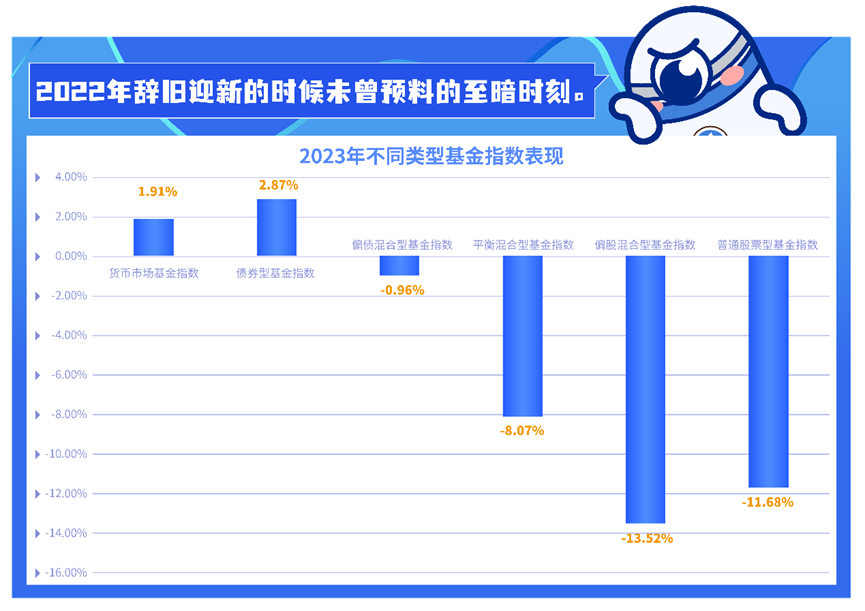

总结来看,2023年全年上证指数下跌3.7%,中证500下跌7.4%,沪深300跌11.4%,创业板指大跌近20%。2023年,也是很煎熬的一年。

数据来源:wind,统计周期2023/1/1~2023/12/31;过往指数不预示未来,基金有风险,投资须谨慎。

跨年并不是推倒重来,并不会在这一天或者一个阶段能发生翻天覆地的改变,亏损的账户不会突然变红,久跌的标的也不会突然暴涨。普通人能做的就是市场悲观时向下积蓄力量,市场乐观时向上寻找机遇。带着对2024年的期待,继续奔赴投资下一程。

整理当前市场上的声音,各家对于2024年有一个相对一致的共识,那就是2024年整体向好,有望走出震荡向上的行情。

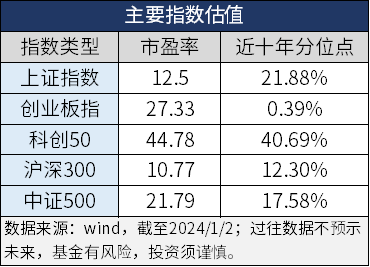

当前A股估值处于历史较低水平,当前资产价格可能已经隐含过于悲观预期,在经济向好、企业盈利企稳回升的预判下,A股市场当前隐含的潜在回报率或许更高。

2023年,“国内经济修复慢于预期”是压制市场信心修复的核心因素之一。但在不少机构看来,宏观政策和经济周期在2023年已出现转折,只是2023年市场信心的恢复明显滞后于政策和基本面。来年随着国内经济底部修复,企业盈利有望回归。不少机构认为创新发展的经济新动能不断成长,国内增长驱动力、产业结构乃至运行方式都已出现了深远的变化,科技创新推动新质生产力的形成。

此外,2024 年包括库存周期上行、居民消费改善、出口回暖以及政策出台等力量,也将为经济提供结构性支撑。

在积极的政策信号和良好的经济修复预期下,流动性也是驱动A股市场的重要因素。Wind数据显示,2023年,北向资金全年净流入437.04亿元,其中沪股通资金净流入219.28亿元,深股通资金净流入217.76亿元,北向资金净流入金额处于历史低位水平。截至2023年12月28日,2023年融资余额累计增加超1400亿元。2024年,宏观流动性将保持相对宽松态势,而增量资金的积极入市,已成为机构共识。

虽然前路尚不明朗,但是基于估值、政策、流动性宽松等预期,积极因素汇聚,或许可以给新的一年更多的期待。投资的世界没有坦途,投资须在风险与机遇中寻求平衡,市场中上涨和下跌都可能存在机遇,无论悲观乐观,或许可以均衡配置资产。

2023年债券市场整体表现强劲,超出市场普遍预期,对比震荡的股票市场,债券型基金是投资者求稳的主要工具。无论市场好坏,基于资产配置原理,都应该配置部分债券类较稳健的资产,来抵御市场波动。

权益市场被震荡市场拖累受损面严重,而工具型指数基金,由于资产投向透明,涨跌幅在投资策略范围内浮动等特点,备受市场关注认可。

战略性新兴产业具有技术含量高、市场潜力大、带动能力强、综合效益优等特点,在现代化产业体系中处于核心地位,也是推动我国经济高质量发展的必然选择。关注新兴产业的投资机会,或是2024年一个重要方向。

一段收获的旅程,往往经历风霜浸染、经历漫长的黑夜、经历播种后长久的杳无生机,而破土到爆发可能只在很短的一瞬。我们一起站在守望的路口,接受缓慢生长的过程,等待生机繁盛的那天。

滑动查看完整风险提示

2024-01-18 16: 36

2024-01-18 16: 36

2024-01-18 16: 35

2024-01-18 16: 35

2024-01-18 16: 35

2024-01-18 16: 35