打开APP

一、权益市场

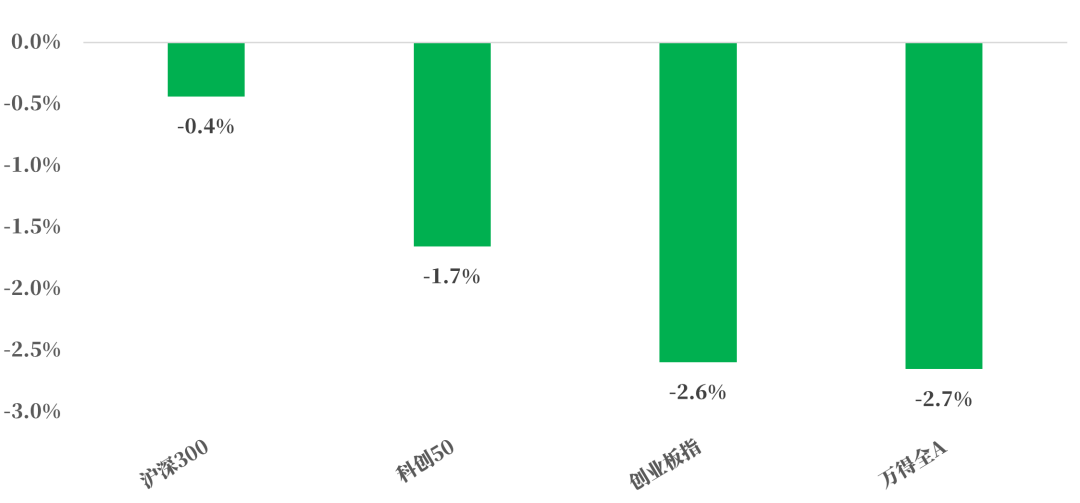

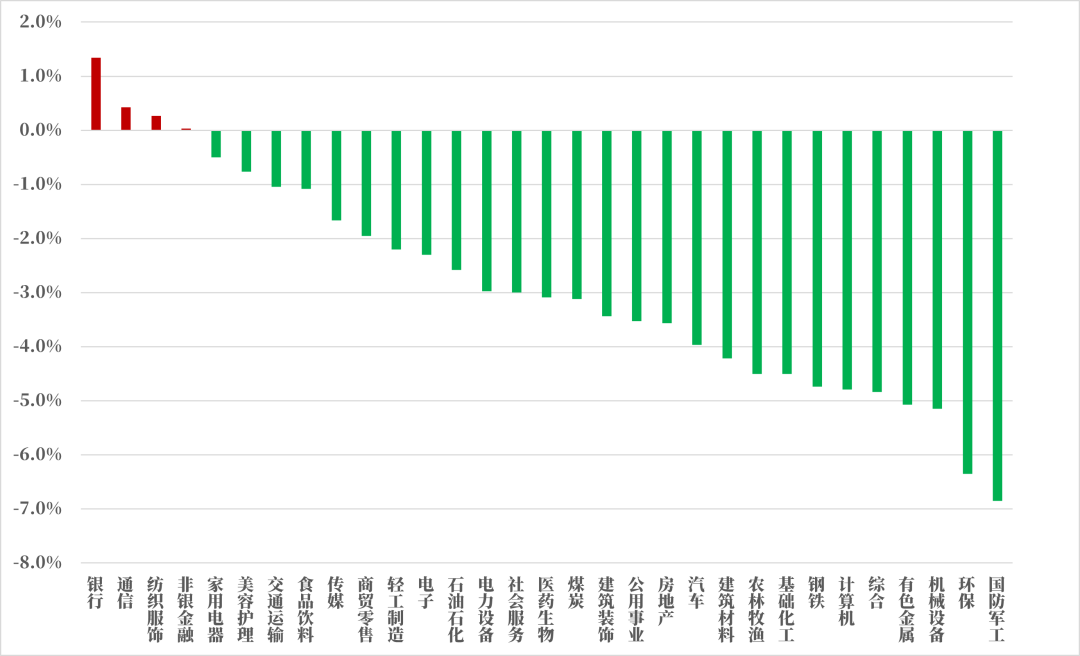

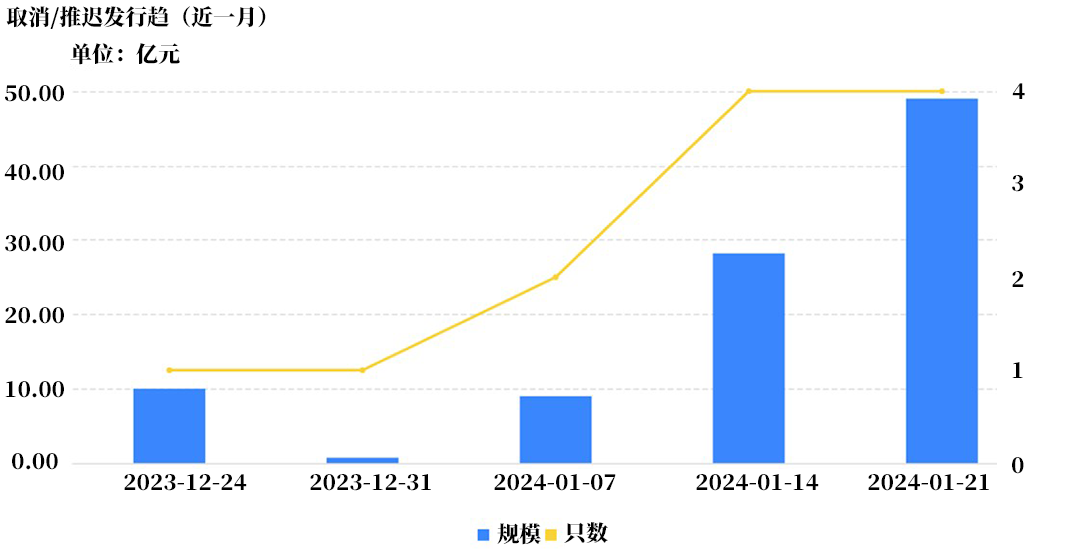

(一)市场表现回顾 数据来源:Wind,统计区间:2024.01.15-2024.01.19 上周指数沿着下跌通道继续下探,上证指数周四盘中一度跌破2800,随后收回。上周沪深300下跌0.4%,科创50下跌1.7%,创业板指下跌2.6%,万得全A下跌2.7%。 国内环境: 上周2023年主要经济数据出炉: (1)2023年四季度经济和价格环比都有所走弱:2023年全年GDP同比+5.2%,其中四季度GDP同比+5.2%,对应两年复合增速由三季度的4.4%下降至4.0%,四年复合增速为4.7%,持平三季度。四季度GDP季调环比增速为1.0%,也低于三季度的1.5%。四季度GDP平减指数同比-1.5%,略低于三季度的-1.4%。 (2)2023年12月社零增速回落:2023年12月社零总额同比增长7.4%,对应的4年复合增速为2.9%,为年内低点,社零相对偏弱运行。2023年全年社会消费品零售总额47.15万亿元,同比增长7.2%。其中,除汽车以外的消费品零售额42.29万亿元,增长7.3%。 (3)人均消费支出偏弱:2023年全国居民人均消费支出2.68万元,比上年名义增长9.2%,扣除价格因素实际增长9.0%。Q4同比增速处在较高水平,但两年平均增速仅有3.2%,为四个季度中的最低点。(数据来源:国家统计局) 整体看,四季度经济环比有所走弱,消费贡献边际下降,生产端环比也略有回落,需求端的亮点主要是基建和制造业投资,稳增长政策效果还待显现。 国际环境:美国2023年12月零售销售环比超市场预期录得0.6%(预期0.40%),其中机动车、个人保健和餐饮销售同比依旧维持高位增长,居民端的消费韧性强劲。美国2023年12月工业产出环比0.1%(预期0.0%),工业生产端展示韧性。美国2024年1月NAHB房产市场指数44(预期39),房地产建筑商信心逐步恢复。整体看,美国各项经济数据超预期后表明经济韧性,降息预期继续修正。 (二)行业表现回顾 数据来源:Wind,统计区间:2024.01.15-2024.01.19 上周银行、纺织服饰、通信板块涨幅居前,细分赛道中旅游也表现优异,其余大部分板块均下跌,通用机械领跌,航空、环境保护、电气仪表以及公共交通跌幅居前。 出行链:元旦假期后旅游出行热度持续,并且市场对春节出行的预期较为乐观。目前关于春运的搜索热度超出2019年同期,运力配置也较2019年提升,反映了市场供需同步提升,出境游的恢复也值得期待。而且消费者出行特征较以往出现较大变化,自然风景、体验类的目的地和项目更受欢迎,预计2024年出行旅游的韧性有望延续。 出口链:在内需偏弱、供给偏过剩及欧美去库接近尾声的背景下,消费出海全面走强。需求端看,欧美补库周期预期启动,消费有望复苏带来需求企稳,供给端中国品牌和平台积极布局海外市场,借助跨境电商平台的迅速发展,成长空间巨大。 指数破位下跌后,已经进入低估期间,部分个股超跌,情绪和风险得到较大程度的释放,2024年内外部环境仍有不确定性,但随着基本面企稳向好,可以寻求更多结构性机会。 二、债券市场 (一)利率方面 上周债市震荡走强 周一:央行开展890亿元公开市场逆回购操作和9950亿元中期借贷便利(MLF)操作,利率分别维持1.8%和2.5%不变。Wind数据显示,当日有500亿元逆回购到期,1月16日将有7790亿元MLF到期。央行未如市场预期般降息,债市出现回调整理。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.14%,10年期主力合约涨0.01%,5年期主力合约跌0.05%,2年期主力合约跌0.05%(数据来源:Wind)。 周二:据彭博报道,中国据悉考虑发行1万亿元特别国债,财政政策持续加码提振经济。据知情人士,特别国债将为超长期限,可能安排在下半年发行。超长期安排意味着还款周期长,有利于平滑政府债务到期压力。当日税期资金面略紧,债市继续回调。至收盘,国债期货收盘多数下跌,30年期主力合约涨0.03%,10年期主力合约跌0.02%,5年期主力合约跌0.07%,2年期主力合约跌0.05%(数据来源:Wind)。 周三:经济数据公布,2023年12月份,全国城镇调查失业率为5.1%。2023年全年国内生产总值1260582亿元,按不变价格计算,比上年增长5.2%。中国2023年12月规模以上工业增加值同比增加6.8%。中国2023年12月社会消费品零售总额同比增长7.4%。当日资金面由紧转松,债市向暖。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.28%,10年期主力合约涨0.16%,5年期主力合约涨0.11%,2年期主力合约涨0.04%(数据来源:Wind)。 周四:A股“V”型反弹。上证指数收涨0.43%报2845.78点,最低探底至2760.98点,深证成指涨1%,创业板指涨1.93%,北证50涨2.41%。股债走出跷跷板行情,债市走出倒“V”走势。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.08%,10年期主力合约跌0.05%,5年期主力合约跌0.01%,2年期主力合约涨0.01%(数据来源:Wind)。 周五:工信部表示,2023年规模以上工业增加值同比增长4.6%,较2022年提升1个百分点,制造业总体规模连续14年保持全球第一。当日上证指数收跌0.47%报2832.28点,深证成指跌0.68%。股债依然走出跷跷板行情。至收盘,国债期货集体上涨,30年期国债期货主力合约涨0.33%报102.97元,10年期国债期货主力合约涨0.14%报102.995元,5年期国债期货主力合约涨0.12%报102.56元,2年期国债期货主力合约涨0.06%报101.216元(数据来源:Wind)。 上周债市震荡走强。全周来看,30年期主力合约涨0.1264%,10年期主力合约涨0.0048%,5年期主力合约涨0.1220%,2年期主力合约跌0.0079%。国债、国开债10Y-1Y期限利差较上上周同期分别收窄了3bps和走阔了3bps(数据来源:Wind)。 利多因素:市场存在降准降息预期。资金面整体平衡。股市经济晴雨表作用对债市的影响。 利空因素:税期资金价格扰动。 高频经济数据跟踪: 生产方面:春节前基建仍处于淡季。钢铁方面,高炉开工率和产能利用率环比小幅回升,钢厂盈利率仍然继续走弱。库存方面,螺纹钢、线材和建筑钢材环比小幅下降。石油沥青装置开工率环比小幅下降。水泥发运率环比继续下降,水泥库存环比也继续小幅下行,水泥价格继景气预期起来后首次迎来环比的小幅下降。春节前基建方面仍处淡季。生产方面,PTA和PVC开工率环比小幅上升,波动中枢环比小幅上移。上游订单小幅修复。PTA下游,织机开工率环比继续小幅下降。 需求方面:房地产行业表现仍较弱。房地产方面,上周百城土地成交面积环比走平。百城土地溢价率环比小幅抬升,与往年相比依然处于低位波动状态。供需方面,依然推荐关注一线城市二手房成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市数据波动中枢环比向上小幅修复,表现出韧性。 通胀方面:通胀或仍需维稳。上周猪肉价格环比小幅抬升,蔬菜价格环比小幅下降。原油方面,布伦特原油价格周度波动中枢环比变化不大。国内通胀或仍需维稳。 外贸方面:出口环比变化不大。进出口方面,波罗的海干散货指数环比走平。中国出口集装箱运价指数环比继续小幅抬升。BDI数据仍维持于CCFI上方。从国内主要港口来看,上海和宁波的出口集装箱运价指数环比继续小幅抬升。 债市观点: 基本面:从高频经济数据来看,春节前仍将处于淡季。基本面仍在弱复苏过程中。 资金面:从近期央行对税期资金面的呵护来看,资金面预计仍将无虞。 政策面:市场对降准降息仍有预期。 债市投资策略:目前美联储降息预期有所降温,扰动汇市走势。我国依然坚持“以我为主”。目前从债市行情走势来看,股债联动性有所提升,股市作为经济晴雨表,被债市广泛参考。鉴于降息预期落空后,债市仍有降准降息的预期存在,债市做多情绪未了,仍有做多机会。 (二)信用方面 发行总览:上周债券市场一级发行信用债共475只,环比增长13.36%,其中超短融110只,短融18只,中期票据100只,私募债91只,PPN28只,一般公司债32只,累计发行规模3772.19亿元,环比增长4.59%。 数据来源:Wind,统计区间:2024.01.15-2024.01.19 取消发行情况:上周取消发行的债券共4只,较上上周减少20%,累计取消发行49亿元,环比增加28.27%。截止上周,近一个月共有12只信用债取消发行或者延迟发行,累计取消发行96.93亿元,最新统计如下: 来源:Wind,统计区间:2023.12.24-2024.01.21 风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

2024-01-22 11: 23

2024-01-22 11: 23

2024-01-22 11: 23

2024-01-21 20: 28

2024-01-21 20: 28

2024-01-21 08: 23