风险提示与免责申明:

打开APP

· 美股上周窄幅震荡,Nasdaq周度下跌-0.80%(上周下跌-0.30%),S&P周度下跌-0.95%(上周上涨0.39%),Dow指下跌-2.27%(上周上涨0.84%)。美国利率小幅上行,3M震荡升至5.423%(上周5.360%),2Y升至4.750%(上周4.637%),10Y升至4.399%(上周4.207%)。美元指数维持震荡于104.2968附件(上周104.5070)。境内人民币震荡于7.2320(上周7.2215)。A股延续震荡走势,上证指数上涨0.92%(上周下跌-0.23%),深圳成指上涨1.53%(上周下跌-1.72%),沪深300上涨0.86%(上周下跌-0.21%),中证1000上涨1.10%(上周下跌-2.76%),万得微盘股指数上涨2.74%(上周下跌-0.45%)。

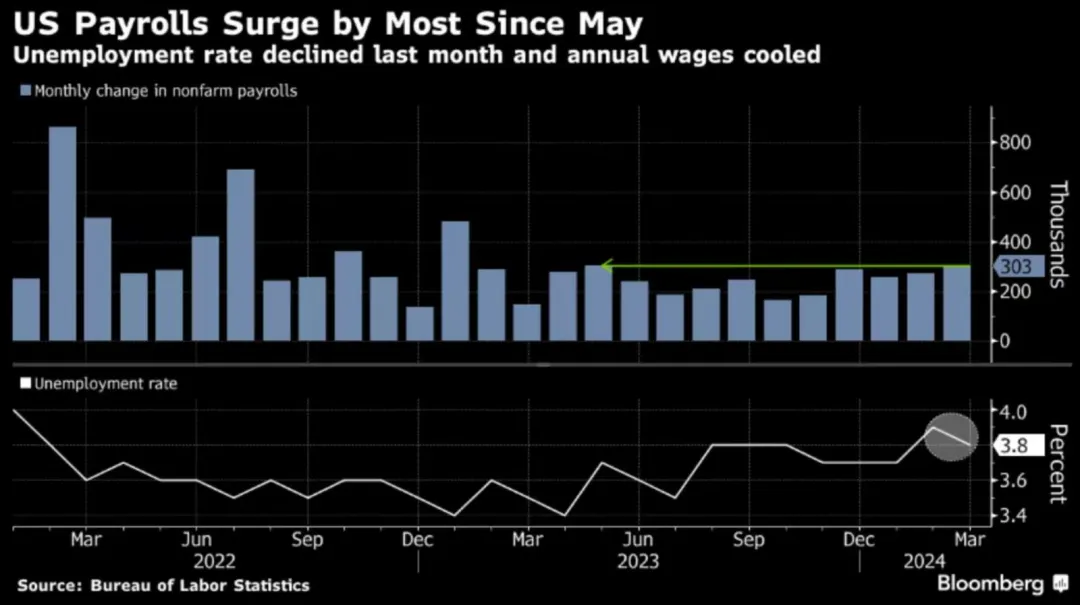

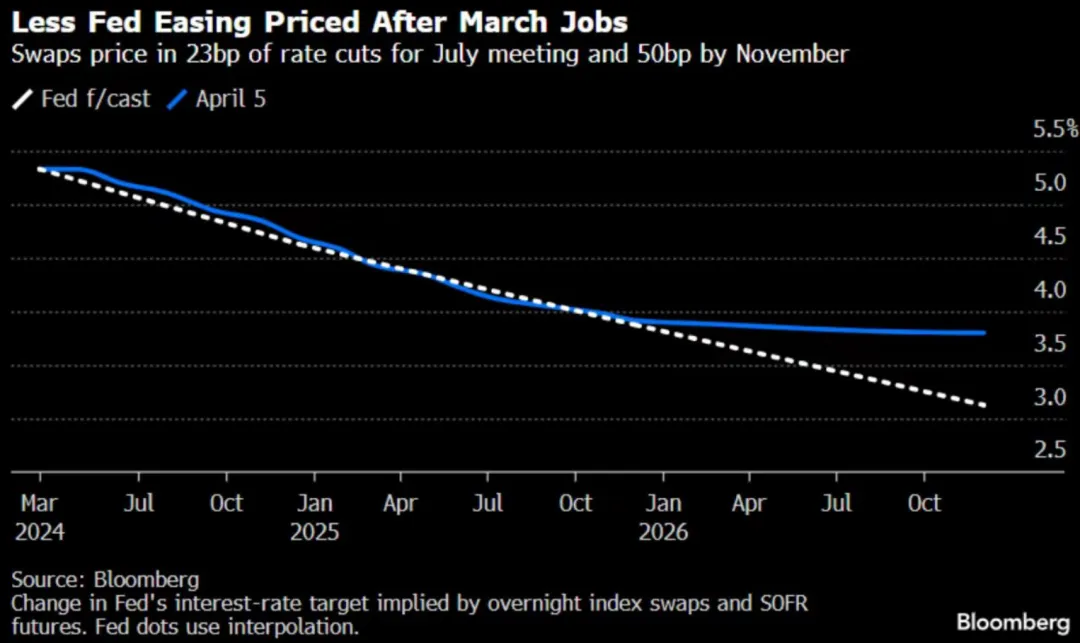

· 美国劳工统计局数据显示,上月非农就业人数增加30.3万,同时将此前2个月的就业人数上修2.2万,数据远超经济学家预期(21.4万),这是继23Q2以来最强的非农数据。超预期的劳动市场数据促使市场转向risk on,美股当日应声上涨,美债利率上行。市场对于Fed降息预期正在朝推迟至今年9月方向发展,6月降息概率降至50%。市场对Fed24年全年降息定价约65bp降息,低于点阵图暗示的75bp。

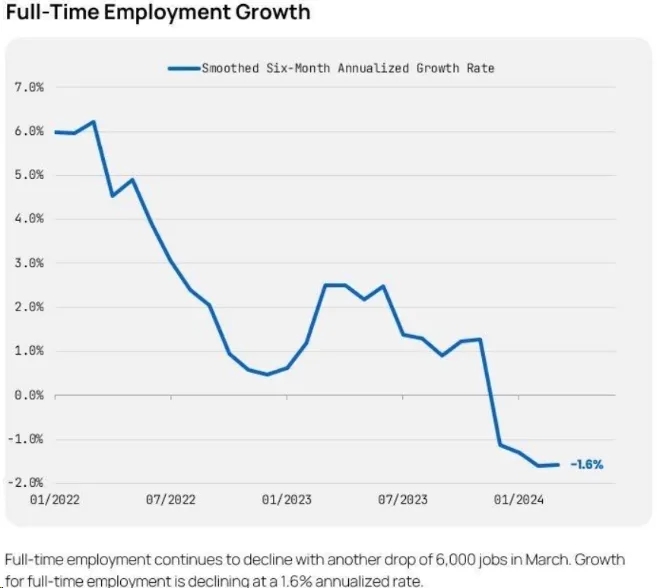

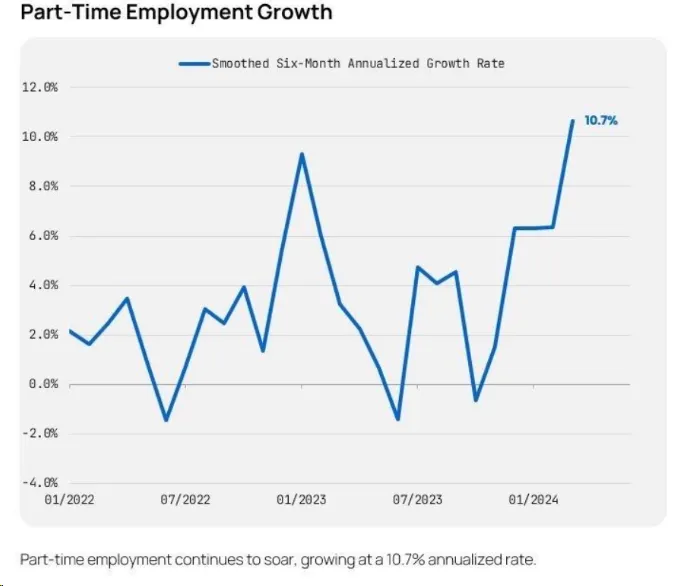

· 由此可见,当下市场已经较为充分地修正了去年年底对于Fed进入24年将快速进入降息通道地市场预期,转而充分定价Fed“higher for longer”的预期引导,也就是说下一阶段市场预期差的部分或将转向,对于就业数据稍有恶化情景下的反向定价或变得更为敏感。我们注意到美国强劲就业市场数据的背后也非毫无瑕疵,EPB研究数据显示全职就业在3月延续此前的下跌,大致有6000个就业人数的下降,兼职就业快速上升超过10%,因此整体就业人数上行。

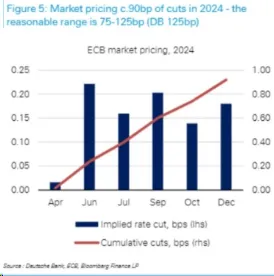

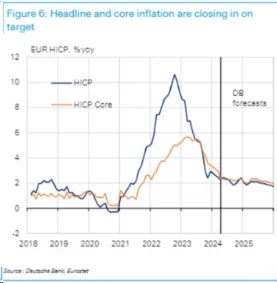

· 数据上看,欧弱美强的相对格局或将延续。市场对于ECB今年降息90BP(75-125bp cuts)做定价。并且欧洲或比美国更早进入降息。欧洲通胀正在快速朝目标通胀率向下收敛。因此,受弱势的欧元与日元的影响,美元被动走强的压力仍在,建议关注美元走强,对于CNYUSD,以及EM市场形成一定的压制,建议读者持续关注美元阶段走强的外溢效应。

· 国内方面,清明消费数据强劲。文化和旅游部数据中心测算,假期3天全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客出游花费539.5亿元,较2019年同期增长12.7%。

· 从高频数据上看,24Q1国内消费数据表现出较强的韧性,下一阶段一方面需要看到消费数据的积极向上,另一方面亦需要看到居民的收入预期随着房价止跌以及股市企稳形成一定的共识。另外我们预计3月中国CPI数据受1、2月春节错峰影响将边际回落,但有可能维持在正值区间,如果该数据能够确认下游通胀价格的形成,结合3月上游PPI边际快速回落的影响,通胀链重启的态势亦或将延续,对于A股的利润形成将形成正向贡献。

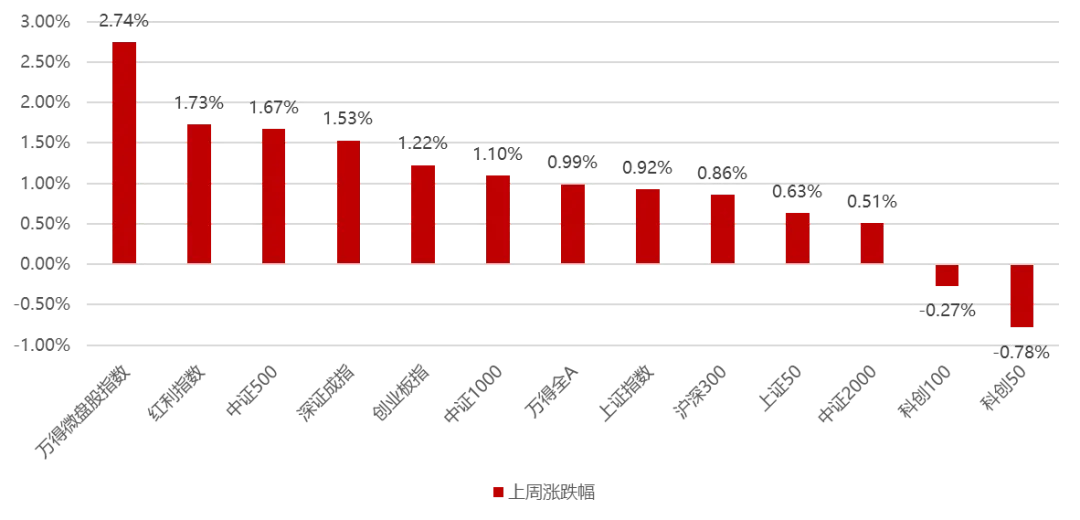

· 上周国内市场宽基指数多数收涨,一方面受益于种业巨头撤回IPO,另一方面PMI数据超预期,市场对于流动性和基本面的信心都有所修复,成交额有所恢复至万亿左右,市场呈现普涨态势,但是随着地缘冲突加剧,黄金原油等商品价格大幅走高,加剧二次通胀预期,影响医药科技股等的分母端,因此整体呈现普涨态势,但是科创板为代表的成长股则显著回撤,全周来看,万得微盘、红利指数和中证500涨幅居前,科创50、科创100、中证2000跌幅居前。

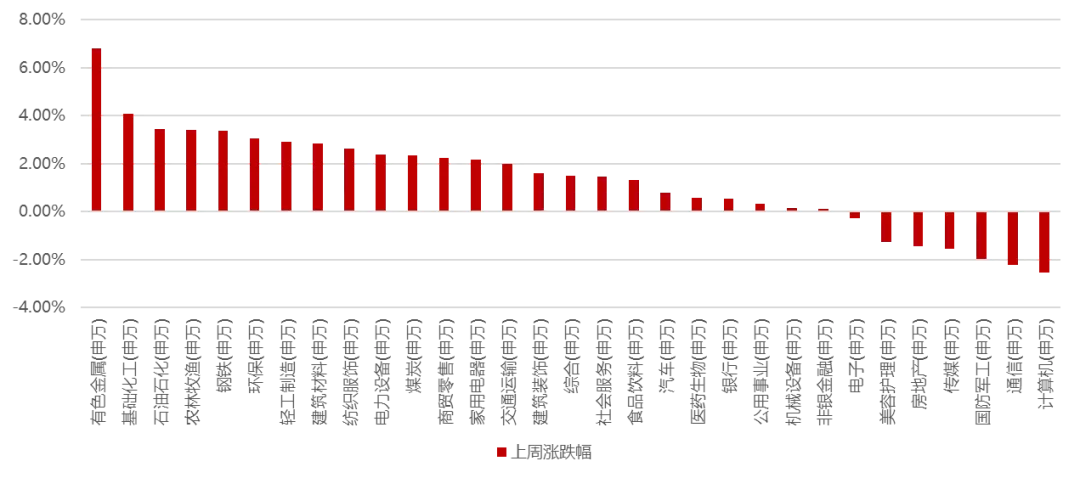

· 分行业看,1)由于以色列轰炸伊朗大使馆,地缘冲突显著加剧,黄金和原油等周期品价格大幅走高,特别是黄金价格再创新高,因此有色金属领涨全行业,而基础化工和石油化工也涨幅居前;2)农林牧渔则由于通胀预期再起,叠加能繁母猪持续去化,且陆续有规模养殖场退出市场,行业反转预期持续加强,使得农林牧渔板块涨幅较大;3)AI板块由于再通胀预期影响分母端被前期较多获利盘持续兑现,TMT板块整体大幅回撤;4)地产板块则由于龙头公司总经理被实名举报而再加剧对于地产的悲观预期,使得房地产板块跌幅居前;全周来看,有色金属、基础化工、石油化工、农林牧渔和钢铁涨幅居前;计算机、通信、国防军工、传媒和房地产跌幅居前。

· 中期维度看,美国市场已从此前对降息过度乐观定价转向为克制谨慎,2Y价格对于今年Fed次数定价已明显下降,目前看欧元区或将相较于美国率先进入降息周期,日元尚未进入紧缩周期情况下,美元阶段性被动走强或将延续,叠加近期俄乌方面冲突有升级扩大的态势,对于资金避险需求均有提升。

· 1月份市值因子的风险出清,2月以来的市值因子、质量因子、景气度因子之间与出口宏观因子的共振。A股本轮春季躁动行情已接近右侧阶段,近期发布的多项宏观数据正在提升市场风偏,企业端信贷需求有所扩张的同时,居民端需要夯实收入预期的引导,以支持相对有利的再通胀趋势。

· 建议关注近期行业景气度边际改善的行业的暴露,包括商用车、航海装备II、汽车零部件等行业;另外,我们建议扩大对财务质量因子的风险暴露。从动量角度看,建议关注油服工程、国有大型银行、燃气II等行业,从资金流向角度看,建议关注贵金属、航海装备II、小家电等行业。由于近期动量因子、资金因子均出现拥挤现象,建议关注行业再平衡机会。

美股上周窄幅震荡,Nasdaq周度下跌-0.80%(上周下跌-0.30%),S&P周度下跌-0.95%(上周上涨0.39%),Dow指下跌-2.27%(上周上涨0.84%)。美国利率小幅上行,3M震荡升至5.423%(上周5.360%),2Y升至4.750%(上周4.637%),10Y升至4.399%(上周4.207%)。美元指数维持震荡于104.2968附件(上周104.5070)。境内人民币震荡于7.2320(上周7.2215)。A股延续震荡走势,上证指数上涨0.92%(上周下跌-0.23%),深圳成指上涨1.53%(上周下跌-1.72%),沪深300上涨0.86%(上周下跌-0.21%),中证1000上涨1.10%(上周下跌-2.76%),万得微盘股指数上涨2.74%(上周下跌-0.45%)。

【来源:Bloomberg】

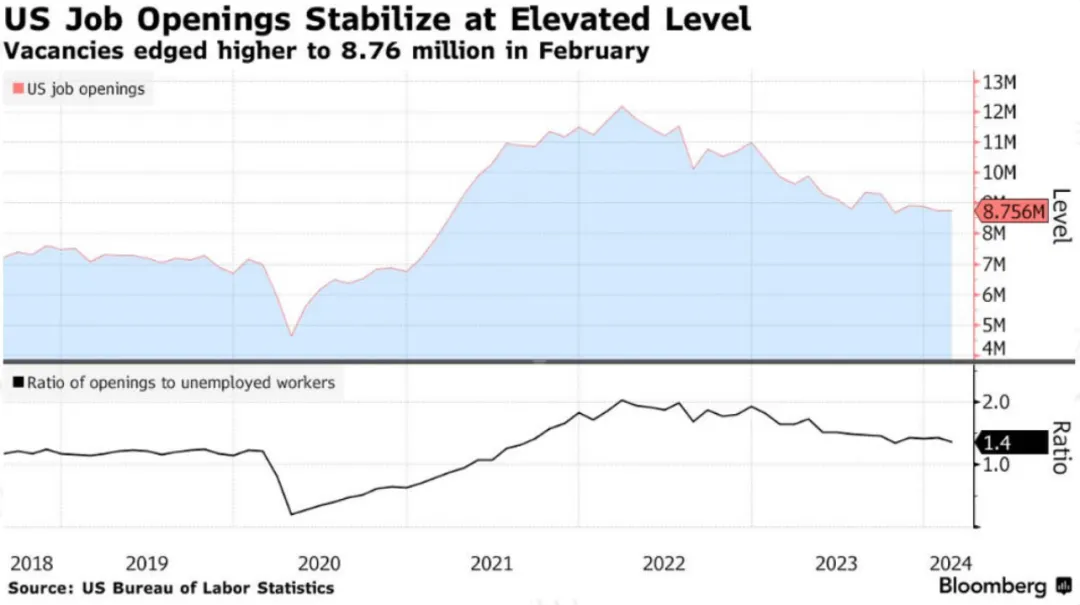

美国劳工统计局数据显示,上月非农就业人数增加30.3万,同时将此前2个月的就业人数上修2.2万,数据远超经济学家预期(21.4万),这是继23Q2以来最强的非农数据。同时,失业率下降至3.8%,显示美国就业市场依旧强劲。从细分行业看,医疗保健、地方政府、休闲与酒店、建筑业是非农增加最多的几个行业。与此同时美国平均周度收入环比上升11%,显示薪资上涨仍然on track。美国2月职位空缺数量从875万前值小幅上升至876万,辞职率维持在2.2%的较低水平。

【来源:Bloomberg】

超预期的劳动市场数据促使市场转向risk on,美股当日应声上涨,美债利率上行。市场对于Fed降息预期正在朝推迟至今年9月方向发展,6月降息概率降至50%。市场对Fed24年全年降息定价约65bp降息,低于点阵图暗示的75bp。由此可见,当下市场已经较为充分地修正了去年年底对于Fed进入24年将快速进入降息通道地市场预期,转而充分定价Fed“higher for longer”的预期引导,也就是说下一阶段市场预期差的部分或将转向,对于就业数据稍有恶化情景下的反向定价或变得更为敏感。我们注意到美国强劲就业市场数据的背后也非毫无瑕疵,EPB研究数据显示全职就业在3月延续此前的下跌,大致有6000个就业人数的下降,兼职就业快速上升超过10%,因此整体就业人数上行。

【来源:EPB research,Federal Reserve, BEA, BLS, Census Bureau; DOL】

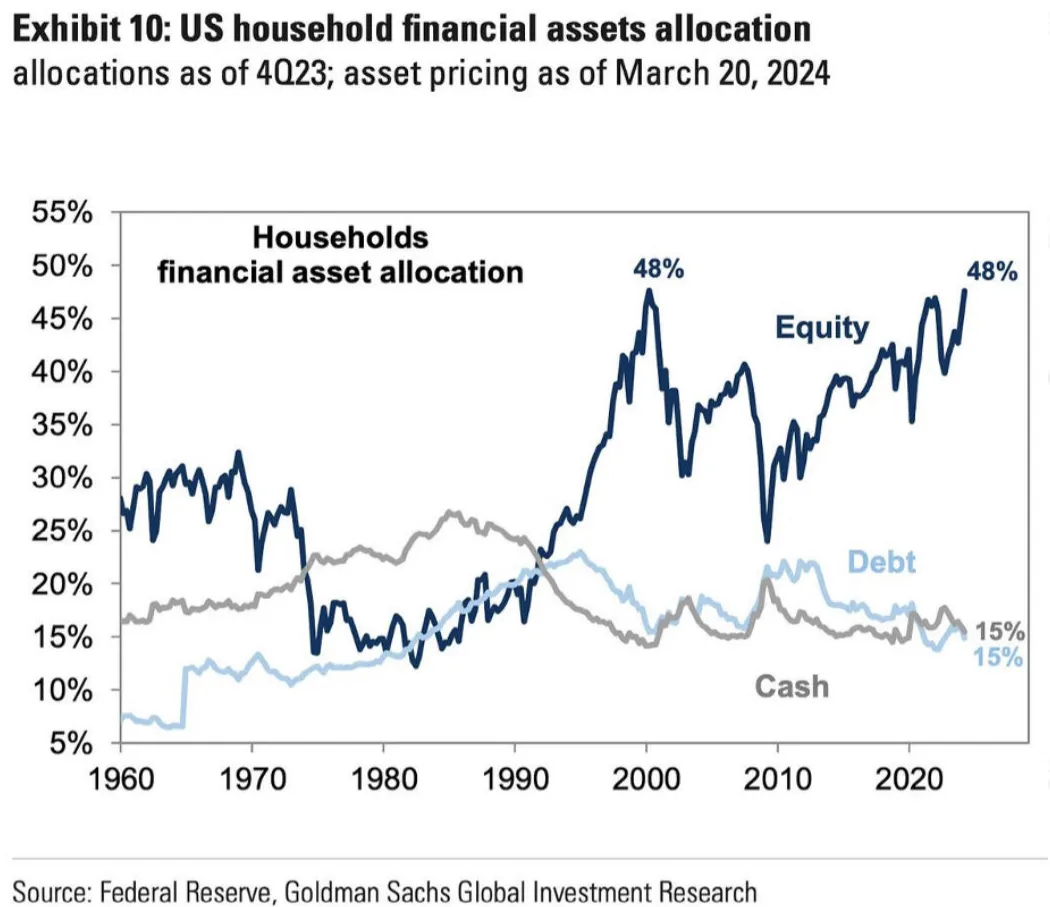

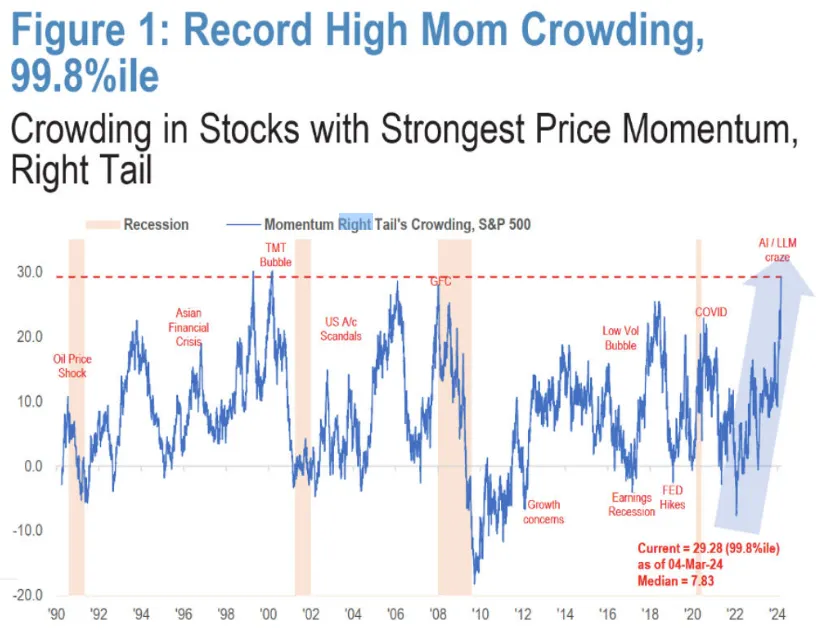

由于去年年底美股已经较为充分的定价了Fed今年的降息以及美股盈利的健康回升,目前美国多头过于拥挤的市场特征让我们不得不更加谨慎。根据高盛的数据,美国家庭正在将金融资产的48%分配到美股配置上,这与2000年3月的历史极值几乎一致。另外随着更多的投资人涌入美股,JP Morgan发布的动量策略拥挤度指数目前正处于99%分位数,这或许暗示着未来情绪一旦逆转将大幅提升市场潜在波动性而导致剧烈的价格调整。结合历史数据看,Fed首次降息通常对于股市第一阶段更多的是利空压力,因为降息的本质是对于经济弱化的货币政策反应,而美股反应的就是美国经济预期最好的风向标,因此建议投资人注意对于美股高位追多的风险。不管怎么说,正常的市场反馈在当下时间点均有利于对美国资产的再平衡操作。

【来源:Federal Reserve,GS Research】

【来源:JP Morgan Research】

数据上看,欧弱美强的相对格局或将延续。市场对于ECB今年降息90BP(75-125bp cuts)做定价。欧洲通胀正在快速朝目标通胀率向下收敛。因此,受弱势的欧元与日元的影响,美元被动走强的压力仍在,建议关注美元走强,对于CNYUSD,以及EM市场形成一定的压制,建议读者持续关注美元阶段走强的外溢效应。

【来源:DB Research】

国内方面,清明消费数据强劲。文化和旅游部数据中心测算,假期3天全国国内旅游出游1.19亿人次,按可比口径较2019年同期增长11.5%;国内游客出游花费539.5亿元,较2019年同期增长12.7%。3月服务业PMI此前公布为52.4,超市场预期,连续3个月回升,创23Q3以来最高值,这无疑延续了对今年元旦开始至春节以后的国内消费景气度向上的数据印证。如果说23Q1是疫情后的报复性消费反弹,那么24Q1或许就是对新消费结构模式确认的开始阶段。随着人口结构的变迁以及居民对于消费理念的跃迁,如何扩大有效需求已经成为中央经济工作会议提出的我国面临的六大困难之首。从高频数据上看,24Q1国内消费数据表现出较强的韧性,下一阶段一方面需要看到消费数据的积极向上,另一方面亦需要看到居民的收入预期随着房价止跌以及股市企稳形成一定的共识。另外我们预计3月中国CPI数据受1、2月春节错峰影响将边际回落,但有可能维持在正值区间,如果该数据能够确认下游通胀价格的形成,结合3月上游PPI边际快速回落的影响,通胀链重启的态势亦或将延续,对于A股的利润形成将形成正向贡献。

【来源:wind,招商资管】

国内债券方面,资金面整体维持紧平衡。本周央行实现净投放8280亿元,缓解跨季资金压力。财政加大发力力度会对资金面形成扰动,需要央行向市场释放流动性,货币政策整体的宽松基调维持不变。在“防空转”及汇率压力下,价格型政策实现难度较大,但不管是降准,还是公开市场操作,都有较为充足的空间,尚无必要大规模采取量化宽松(在二级市场购买国债的方式)释放流动性并带动经济持续复苏,央行大概率更倾向于采用结构性价格政策,直接作用于“宽信用”,由此资金分层效应或将更为明显,对杠杆策略仍会带来一定的压力。

债市收益率整体保持震荡下行态势。长期经济潜在增速下行仍支撑利率中枢大概率下移,短期供需失衡下“资产荒”进一步强化,均对债市本轮行情继续形成一定支撑。但鉴于海外货币政策宽松节奏不及预期,对我国货币政策仍有掣肘,国内宽松政策预期与现实政策错位的可能性进一步提升,对债市会带来不小的调整压力。在基本面对债市趋势行情仍有支撑的情况下,政策面及情绪脆弱性增强,或仍将导致债市波动幅度加大,需关注调整对估值的压力。但在财政发力不及预期,”宽货币“向”宽信用“传导仍存在一定时滞情况下,调整或意味机会。中长期来看,若在5%的增速目标下,货币、财政政策均加码带动宽信用,亦会对利率债(尤其是长久期)带来一定调整压力。需持续关注2024年货币财政政策的发力配合节奏。

【来源:wind,招商资管】

上周国内市场宽基指数多数收涨,一方面受益于种业巨头撤回IPO,另一方面PMI数据超预期,市场对于流动性和基本面的信心都有所修复,成交额有所恢复至万亿左右,市场呈现普涨态势,但是随着地缘冲突加剧,黄金原油等商品价格大幅走高,加剧二次通胀预期,影响医药科技股等的分母端,因此整体呈现普涨态势,但是科创板为代表的成长股则显著回撤,全周来看,万得微盘、红利指数和中证500涨幅居前,科创50、科创100、中证2000跌幅居前。

分行业看,1)由于以色列轰炸伊朗大使馆,地缘冲突显著加剧,黄金和原油等周期品价格大幅走高,特别是黄金价格再创新高,因此有色金属领涨全行业,而基础化工和石油化工也涨幅居前;2)农林牧渔则由于通胀预期再起,叠加能繁母猪持续去化,且陆续有规模养殖场退出市场,行业反转预期持续加强,使得农林牧渔板块涨幅较大;3)AI板块由于再通胀预期影响分母端被前期较多获利盘持续兑现,TMT板块整体大幅回撤;4)地产板块则由于龙头公司总经理被实名举报而再加剧对于地产的悲观预期,使得房地产板块跌幅居前;全周来看,有色金属、基础化工、石油化工、农林牧渔和钢铁涨幅居前;计算机、通信、国防军工、传媒和房地产跌幅居前。

【wind,招商资管】

中期维度看,美国市场已从此前对降息过度乐观定价转向为克制谨慎,2Y价格对于今年Fed次数定价已明显下降,目前看欧元区或将相较于美国率先进入降息周期,日元尚未进入紧缩周期情况下,美元阶段性被动走强或将延续,叠加近期俄乌方面冲突有升级扩大的态势,对于资金避险需求均有提升。短期看,阶段性美元升值对于EM市场仍然构成扰动,但是国内资产价格仍然取决于国内宏观基本面改善情况。1月份市值因子的风险出清,2月以来的市值因子、质量因子、景气度因子之间与出口宏观因子的共振。A股本轮春季躁动行情已接近右侧阶段,近期发布的多项宏观数据正在提升市场风偏,企业端信贷需求有所扩张的同时,居民端需要夯实收入预期的引导,以支持相对有利的再通胀趋势。PMI数据看服务行业景气度依旧,3月通胀数据将成为较为重要的宏观关注指标,近期上海核心地块销售回暖的持续性亦需要,方能确认下个阶段的宏观主线,当下市场或将延续运行在预期层面。整体看权益beta震荡为主,结构性行情可期。债券资产具备配置价值(仍然有降息预期),商品配置较为谨慎。

我们维持前期对于国企投资价值的判断,预计国企因子的超额收益或将延续,因子内部不同行业有较大的再平衡需求。近期权益beta波动抬升,票息因子在经历前期小幅调整以后配置性价比有所提高。从行业比较景气度角度看,根据通联数据分析目前申万31个一级行业中有18个行业正处于景气度预期回升转好的区间,4个行业处于景气区间,24H2末行业景气度好转的行业个数将将进一步上升。建议关注近期行业景气度边际改善的行业的暴露,包括商用车、航海装备II、汽车零部件等行业;另外,我们建议扩大对财务质量因子的风险暴露。从动量角度看,建议关注油服工程、国有大型银行、燃气II等行业,从资金流向角度看,建议关注贵金属、航海装备II、小家电等行业。由于近期动量因子、资金因子均出现拥挤现象,建议关注行业再平衡机会。

风险提示与免责申明:

2024-04-08 18: 05

2024-04-08 16: 04

2024-04-08 16: 04

2024-04-08 16: 03

2024-04-08 15: 05

2024-04-08 11: 48