打开APP

刚刚过去的周末里,特朗普遇袭的意外事件掀起了巨大波澜,一时间刷屏了全球的新闻媒体。事发时全球市场都处于休市状态,无法观测市场的直接反应。但有分析师预测,亚洲市场周一开盘将会出现防御性避险资金流入。

周一,黄金股ETF(159562)盘中拉升;截至15日收盘时,港股黄金股逆势走强,国际金价短线快速攀升,再度逼近前期高点。(数据来源:Wind,截至2024.07.15)

图片来源:Wind,截至2024.07.15

市场预测,全球重大突发的风险事件会增加投资者的避险情绪,从而增配避险类资产,在这一背景的助推下黄金有望刷历史新高。美国银行(Bank of America)更是直言未来12-18个月,金价可能会反弹至3000美元(消息来源:Wind)。

不确定因素聚集,你手中的避险资产准备好了吗?

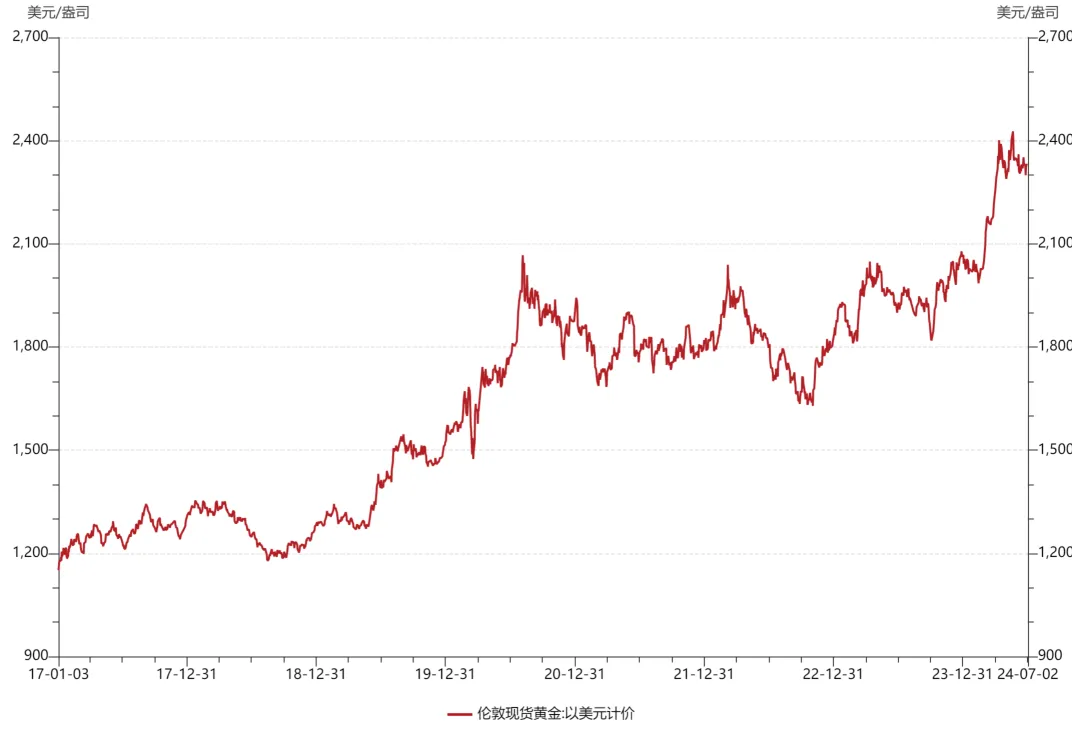

黄金近两年成为资本的宠儿。伦敦黄金现货价格在2月中旬触底之后一路“飙升”,3月初开启连续快速上涨模式,价格屡创历史新高;历经4月下旬的调整后,5月再度上攻,5月20日更是刷新历史最高纪录,一度触及2450.1美元/盎司。

数据来源:Wind,截至2024.07.15,历史数据不预示未来

上周,随着美国最新CPI数据的出炉,劳动力市场和通胀均呈现“降温”态势。此外,鲍威尔在国会听证会上的发言“鸽声嘹亮”,他表示美联储无需等到通胀降至2%下方才降。

超预期的通胀回落,叠加超预期的降息表态,使得黄金获得了新的上涨动力——当日COMEX黄金期价、轮动金现货价格双双上涨超过1%,并站上每盎司2400美元的重要心理关口。现货黄金价格实现三周连涨,从年初至今上涨了17%,足见其作为避险资产的吸引力。(数据截至:2024.07.13)

从现货黄金日线图来看,当前黄金价格处在上升通道内交易,而从14日相对强弱指数(RSI)这一指标参考来看,因其接近超买状态,似乎支持长期看涨倾向。(资料来源:财经媒体FXDailyReport)

图片来源:FXDailyReport

再从长周期的视野来看,华西证券在分析中指出,当前黄金处于大的上行周期中。上半年大类资产中贵金属表现亮眼,这背后是美债规模的加速膨胀、地缘冲突事件的外溢风险等一系列因素影响交织的结果,金价底部支撑性强。

从前文的分析中不难看出,在当前美国通胀回落的背景之下,美联储表态放鸽,市场对美联储降息的预期提升。之前预计于11月开启的降息改为9月,且降息的概率跃升至93%(数据来源:CME FedWatch);很多机构对今年下半年降息次数预期从之前1-2次上调至2次。

降息预期的升温对黄金来说本身是友好的,但周末的突发事件为这层利好增添了一分变数——这就不得不提到近期重回大众视野的“特朗普交易”,以及其有可能在风险时间的催化下再度强化。

“特朗普交易”一词最早出现在2016年特朗普首次当选美国总统后。

彼时,市场对其减税、放松监管和增加基础设施支出的政策预期,推动了股市和美元的上涨,同时也导致了美债收益率的上升,“强美元、弱美债”的现象尤为明显,因而被称为“特朗普交易”。具体来说,“特朗普交易”通常包括以下几个方面:

尤其是能源、钢铁和银行等周期性行业股票表现优异

因为市场预期特朗普的政策将推动美国经济增长

因为市场预期政府支出增加和减税将导致财政赤字扩大,从而推高债务成本

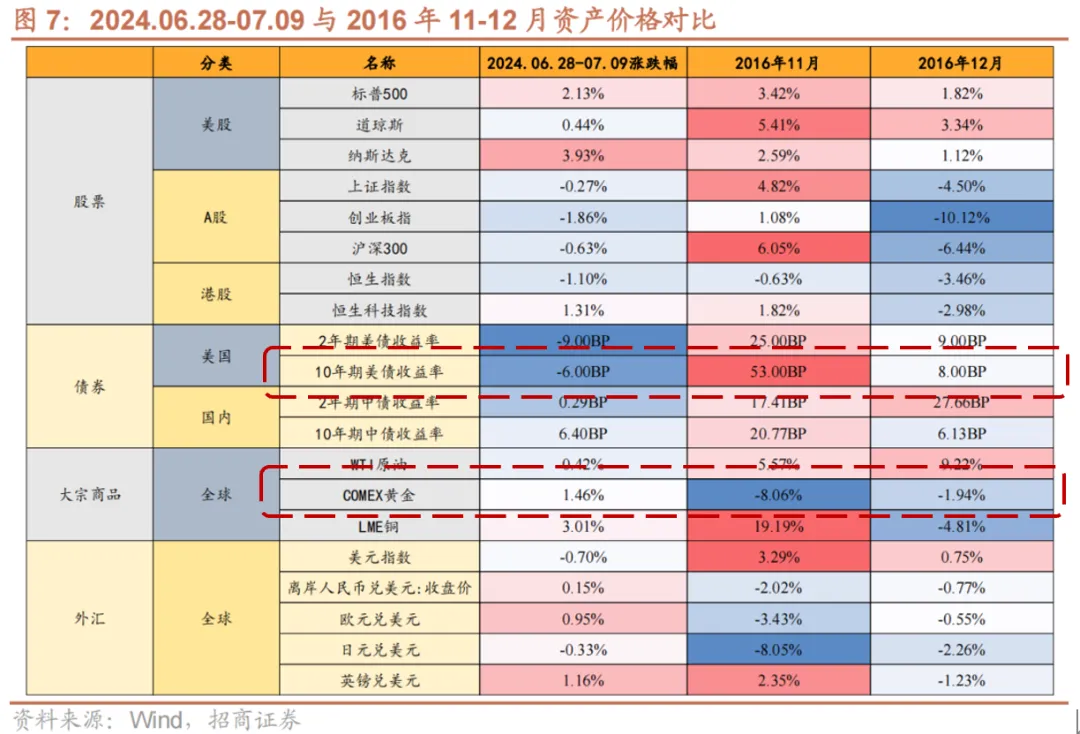

回溯2016年时“特朗普交易1.0”时期各类资产价格与当前的情况对比,与黄金交易最为相关的不确定性因素就是美债收益率这一项会否提高,进而形成对黄金的利空影响呢?

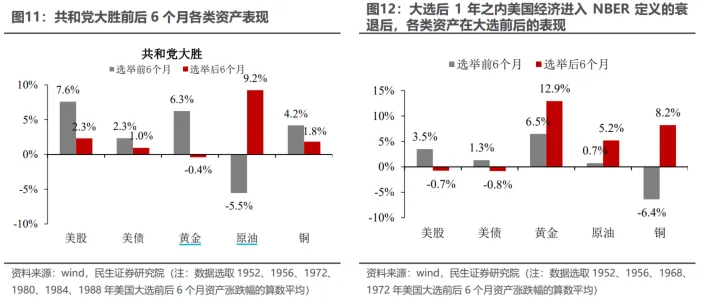

民生证券通过复盘大选的历史,对比选举前、后6个月各类资产的表现情况发现——如果共和党险胜,黄金在选举后表现更好;如果共和党大胜,黄金在选举前表现更好。

此外,如果对比历史上和当前美国经济状态类似的经验会发现——如大选后1年之内美国经济进入NBER定义的衰退,大宗商品在大选后6个月表现更好,其中黄金表现最好。

紫金天风期货分析认为,不论谁当选,美国债务都会螺旋式上升,导致更高的通胀预期;相比之下,特朗普的政策主张更具有通胀属性,而他对联储独立性的干预可能会使得金融条件进一步被点燃,从而利多黄金价格。

也就是说,从短期的事件催化来看,遇袭事件会引发资金的避险需求,促涨贵金属价格;但相较之下,特朗普胜选概率的提升带来的影响可能更大,对黄金投资来说整体利多。

除了突发的因素推波助澜之外,从各方面来看,黄金投资的积极因素正在变多。

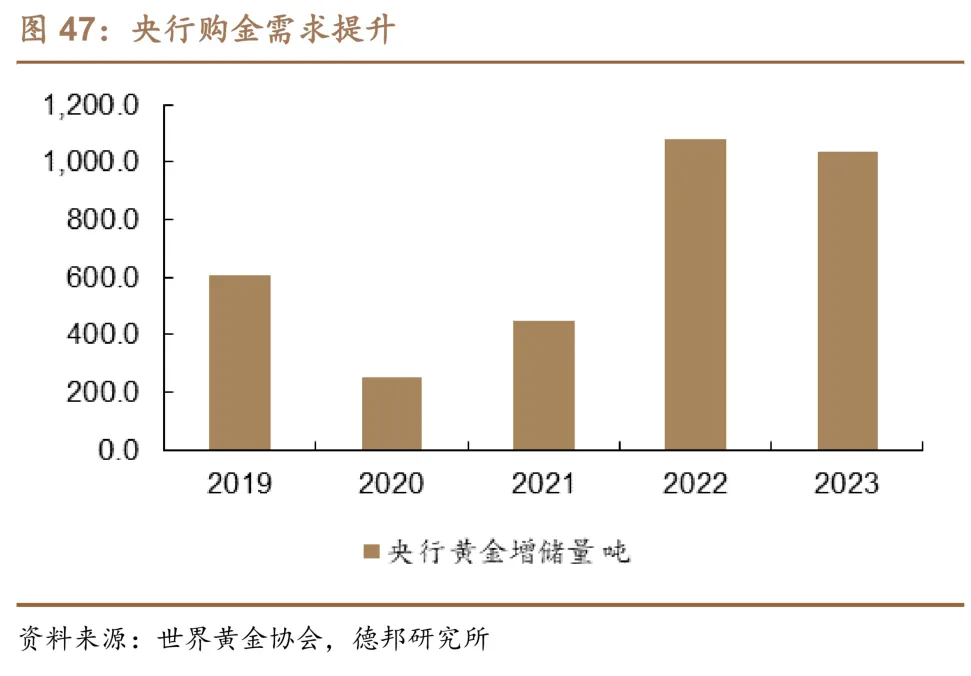

2022年以来,黄金价格与实际利率的关系出现背离,主要原因是收到央行持续购金的影响。仅去年一年,全球央行增持黄金1037吨,为历史第二高水平,反映出央行对黄金作为储备的信心在不断增强。

从长周期视角看,当前黄金占全球储备资产的比例仍处于历史低点(2023 年为15.2%),在地缘政治冲突风险高企、去美元化趋势以及新兴市场经济体黄金储备占比不足的影响下,后续央行仍有持续增持动能。

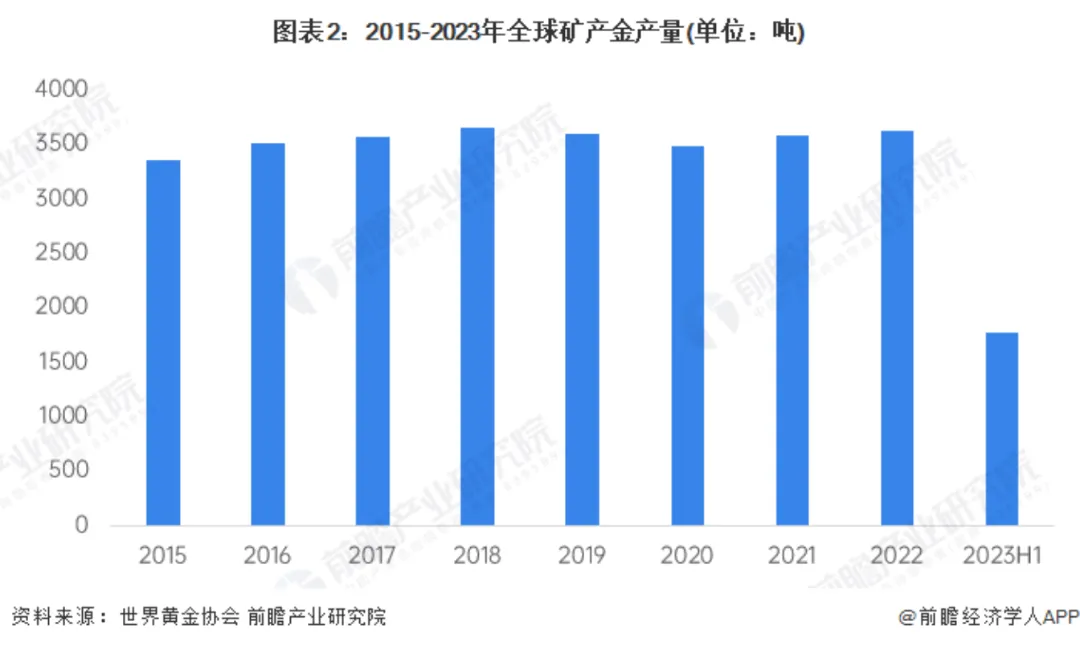

据世界黄金协会称,随着黄金矿床越来越难找到,黄金开采业正在努力维持产量增长。黄金矿山产量实际上在2016年、2018年左右趋于平稳,此后没有看到任何增长。全球只有约10%的黄金矿山含有足够的金属,值得开采。(消息来源:Wind)

随着近期中报陆续披露,黄金股相关企业连续收获预喜战报,板块再度获得投资人关注。截至7月15日,已有17家企业发布业绩预告,除明牌珠宝预计亏损外,其他企业均获得较好业绩预增,其中湖南白银预计增长超979%。(注:以上内容不构成个股推荐)

数据来源:wind,2024.7.15,不作为个股推荐

国金证券表示,今年黄金企业成本增幅较小,且金价深度回调概率较小,市场对9月降息预期有所提升,股价具备向金价修复的基础。

中金公司分析认为,黄金在历次降息周期中具有较高的涨幅和上涨概率。过去两年黄金上涨主要受货币属性支持,反映美元信用下降,但金融属性仍在压制黄金表现;一旦降息交易回归,美债利率下行,黄金的金融属性可能由此前的压制转向支持黄金上涨,金融属性与货币属性联动,可能推动黄金创出历史新高。

但小夏要特别提醒大家的是,目前黄金处于历史高位,市场对地缘冲突已有较大程度反反应。为了应对“粘性通胀”,欧美保持限制性利率水平;再者说,相对强势美元,黄金面临逆风,在欧美通胀、政策路径面临不确定性的影响下,可能加剧价格波动。

总的来说,黄金的投资更适合作为资产配置的一环,而非全资押注,通常来说我们把仓位控制在5%-10%较为适宜。就当下的黄金投资来说,适度淡化短期交易价值,从长周期配置的角度出发,在震荡中寻找布局时机或许是更佳的答案。

滑动查看完整提示:

文中所述内容不构成个股推荐

资料参考:

民生证券,《美国大选点评:枪声后的大选轨迹》,2024.07.14

招商证券,《招商宏观:本轮“特朗普交易”的三大看点》,2024.07.14

紫金天风期货,《特朗普vs拜登,谁对更有利?》。2024.07.01

黄金股ETF为股票型基金,其预期风险和预期收益高于混合型基金、债券型基金与货币市场基金,为中高风险产品(R4)。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。其特有风险包括:本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见《基金合同》、《招募说明书》等基金法律文件。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2024-07-18 00: 38

2024-07-18 00: 38

2024-07-18 00: 37

2024-07-18 00: 36

2024-07-18 00: 33

2024-07-17 20: 59