打开APP

市场热点

上周一(7月8日),央行公告称,为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,将视情况开展临时正回购或临时逆回购操作,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。由于提及正回购,以及正逆回购利率加减点不对称,导致周一债券市场出现较大幅度调整。

上周通胀、出口和金融数据相继公布。其中6月CPI同比增长0.2%,涨幅较上月回落0.1个百分点。PPI同比下降0.8%,降幅较上月收窄0.6个百分点。6月社融增加32982亿元,同比少增9283亿,下滑幅度有所扩大。信贷总量增加21300亿元,同比少增9200亿元,基本符合预期。M1增速下降0.8个百分点至-5%,继续下探至历史低位。M2增速下降0.8个百分点至6.2%,低于市场预期。

市场观点

整体而言,宏观数据反映了当前实体融资需求偏弱的现实,以及经济面临较大的挑战,对债券市场较为正面。市场更为关注的消息是央行近期的一系列表态,包括借券和临时正逆回购操作。当前基本面弱现实以及资产荒逻辑已经将债券利率压缩至极值水平,随着短端债券利率与资金价格出现倒挂,如果央行守住资金利率下限,债券收益率下行的空间较为有限。

策略上,对于中长利率债需要关注货币当局的容忍度,大概率较难走出趋势行情,目前仍相对看好信用类资产,包括中短期限的城投债与存单。

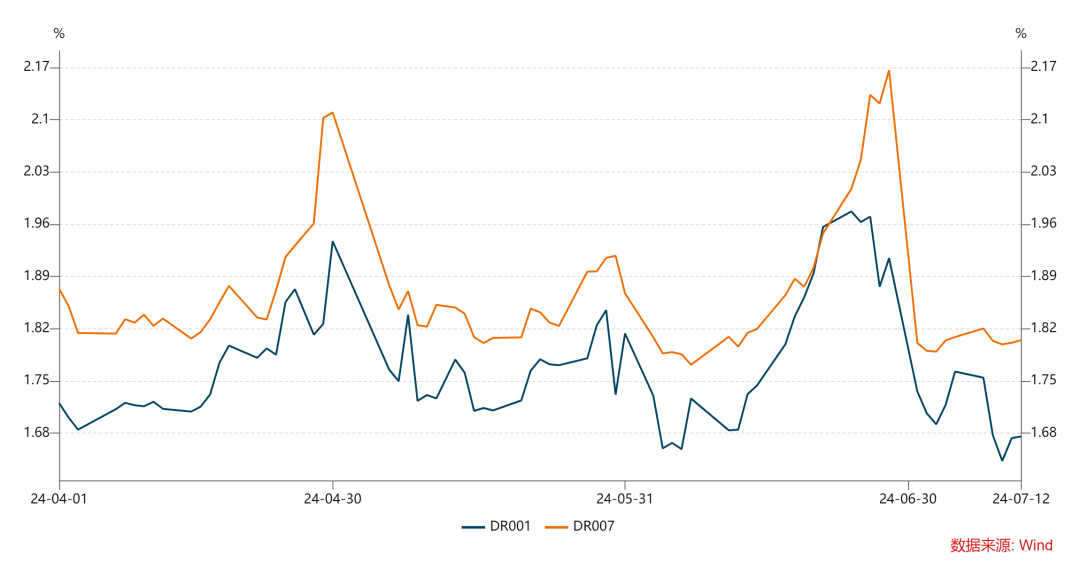

资金面

上周DR007运行在1.8%~1.82%的区间,资金利率运行平稳,跨季后流动性较为充裕。央行公开市场全周累计净回笼为零,显示对资金面中性的态度。

银行间质押式回购加权利率(%)

数据来源:wind,统计区间为2024.04.01-2024.07.12

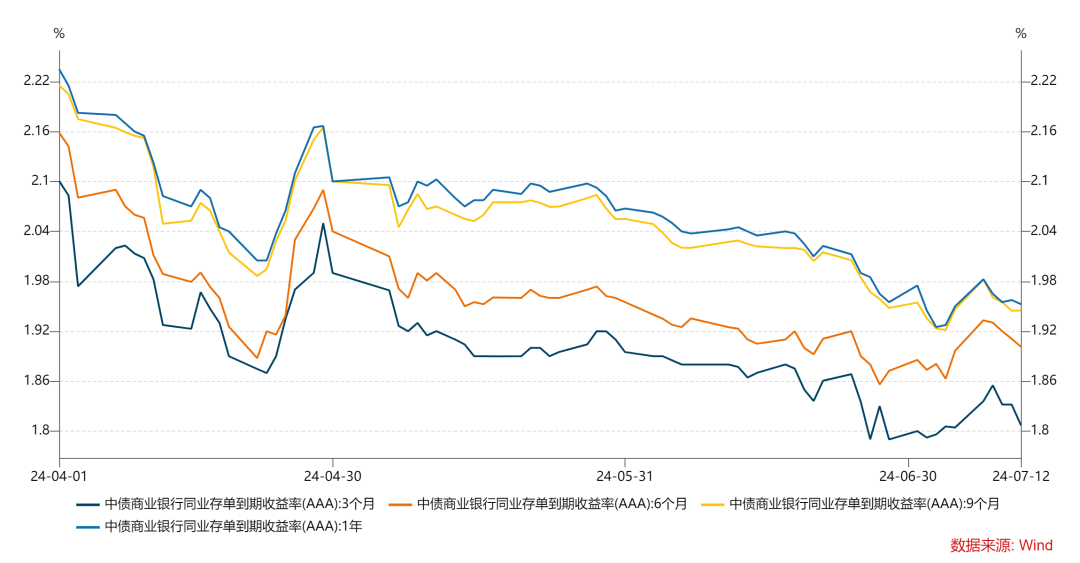

现券市场

同业存单:存单利率走出倒“V”型走势,周一央行公告创设临时正回购与逆回购,导致利率较大幅度上行,随后在资金面宽松带动下,收益率震荡下行,周五收盘时相对前一周收益率接近。其中一年期国股存单利率为1.95%左右,三个月存单收益率则稳定在1.8%左右。

同业存单收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.07.12

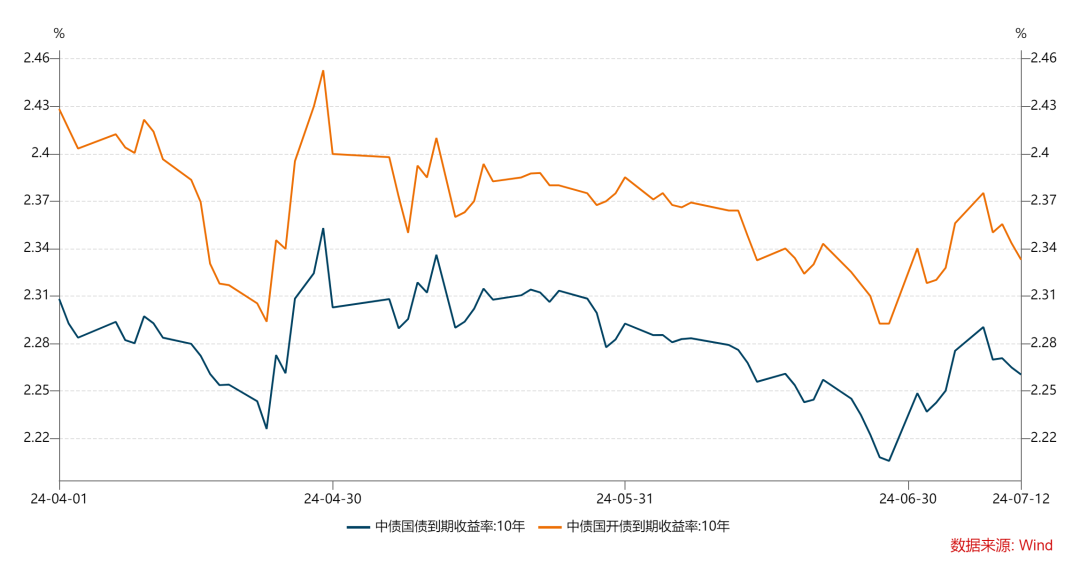

利率债:上周虽有央行创设临时正回购的消息导致收益率上行,但后续解读偏中性,随后在资金面平稳以及宏观数据偏弱的带动下,各期限品种收益率震荡下行,10年期国开与国债相对前一周下行约1~2bp,1-3年国开相对前一周上行约1bp。整体期限结构平坦化。

10年期利率债收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.07.12

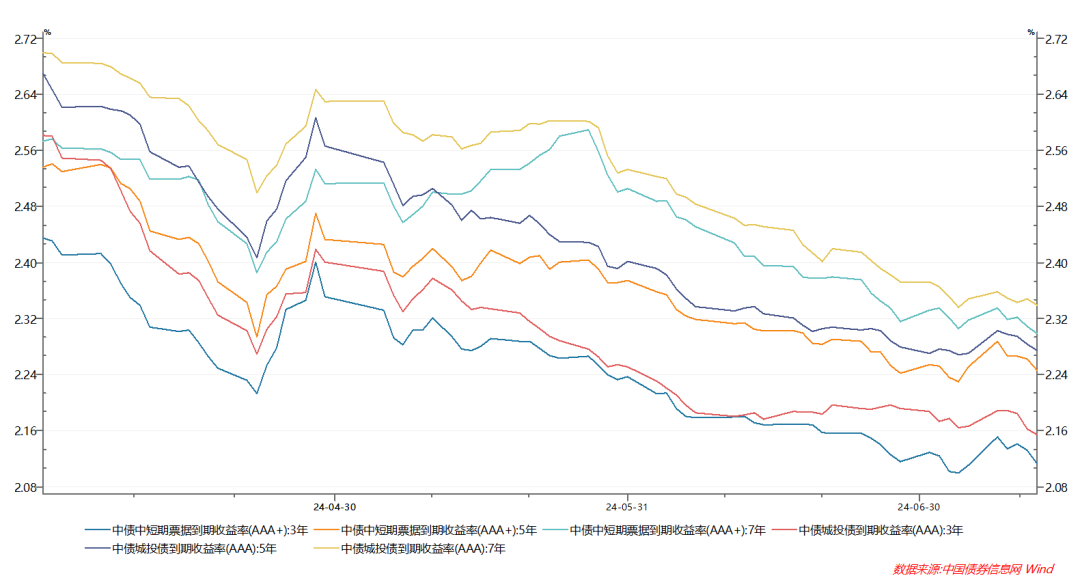

信用债:季度初资金面持续宽松,非银资产荒格局延续,各信用级别中票收益率多数下行,其中5年期AAA级中票下行幅度最大(1.57bp),各评级企业债收益率不同期限多数下行,其中15年期AA级下行幅度较大(2.59bp),而1年期AAA级上行1.34bp。

信用债收益率走势(%)

数据来源:wind,统计区间为2024.04.01-2024.07.12

可转债

上周转债市场收跌,其中中证转债指数下跌0.19%,截至7月12日,市场加权转股价值增加,而溢价率下降。从市场转股价值和溢价率水平来看,存量债余额加权的转股价值均值为76.24元,较前一周增加1.37元;全市场加权转股溢价率为65.85%,较前一周下降4.19%。

2024-07-18 00: 36

2024-07-18 00: 33

2024-07-17 20: 59

2024-07-17 20: 59

2024-07-17 20: 58

2024-07-16 11: 21