打开APP

在投资实践中,不少人都有过这样的经历:精挑细选了一只业绩亮眼的基金,满心期待能获得丰厚回报,可最后实际落袋的收益却与预期相去甚远。其实,这通常与投资者不当的择时买卖有关。为探究这一现象,晨星通过观察基金回报与投资者回报之间的差距,深入剖析常见的择时交易,以此为投资者提供有价值的指导。事实上,自2005年首次在美国市场发布投资者回报研究以来,晨星一直跟踪、剖析这一现象,发现欧美和亚太市场的投资者回报都在不同程度上落后于同期的基金回报。

本次报告将首次以中国市场为视角,着重分析截至2024年12月31日的五年期年化基金回报与投资者回报之间的差异,即“投资者回报差”,以此探究中国投资者在交易时机的选择方面对自身最终所获收益产生了何种影响。报告分为三章逐次发布:第一章将以宏观视角切入,解读中国公募基金投资者回报差的整体状况,并对不同资产类型基金的投资者回报差进行横向对比;第二章聚焦高波动产品,如行业基金,通过典型案例深入剖析其投资者回报差的特征和成因;第三章则着重探讨偏债型基金投资者回报差较窄、宽基类基金投资者回报差为正的现象,并在结尾提出改善投资者回报的实操性建议。

作为晨星首份针对中国公募基金投资者回报差的专题研究,本次发布的第一章将首先介绍晨星在投资者回报差上的研究背景与方法。随后从全局视角观察中国公募基金投资者回报差的整体表现,并比对分析不同资产类型基金的投资者回报差,以帮助投资者更好地理解投资者回报差的概念以及所需注意的常见择时陷阱。

核心观点

1. “投资者回报”,指将投资者一定时期内的买卖交易纳入其实际收益的回报;它通常低于“基金回报”,即同期基金资产所创造的回报。投资者回报与基金回报之间的差即为“投资者回报差”,主要源于典型的“高买低卖”现象——不当的择时操作,常使投资者陷入“高位套牢、低位割肉”的困境,从而使得投资者回报不如同期的基金回报。

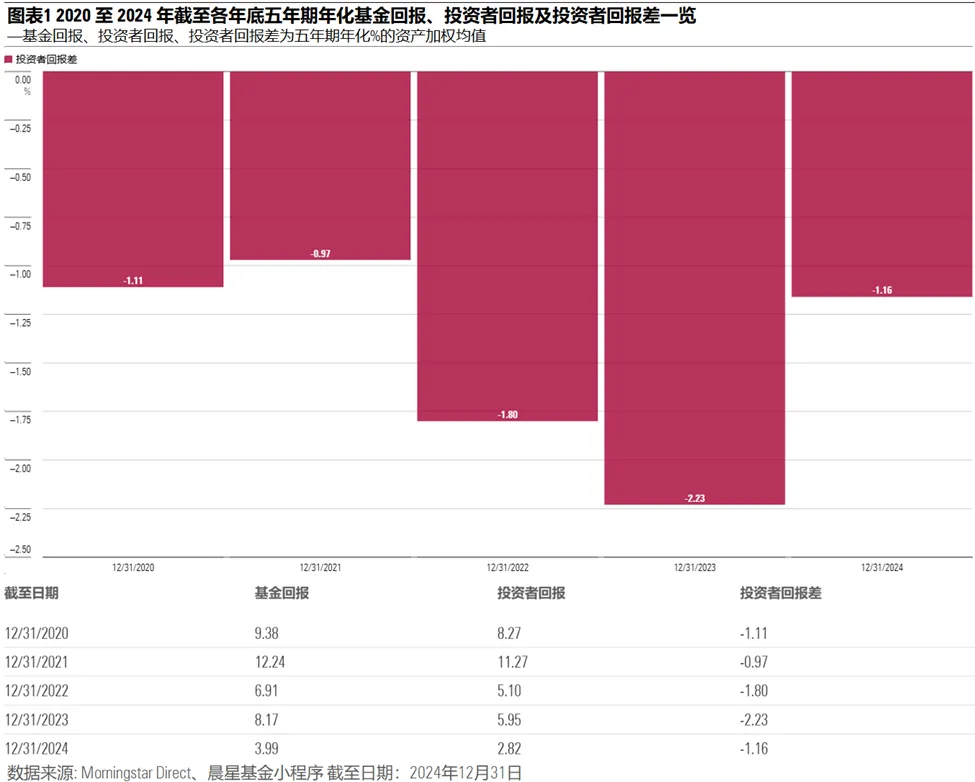

2. 中国公募基金投资者回报差受当时的市场环境与产品类别比重影响显著。2015年股市急挫引发避险情绪,寻求防御目的的资金涌入固收型基金,且此类基金波动性较低有助于减少投资者的短期交易冲动,因而具有相对较好的投资者回报差,该基金市场规模权重提升带动投资者回报差收窄;2020年疫情下流动性充裕,成长股及医药、消费板块崛起,吸引大量资金;2021年起,市场结构化加剧,资金频繁追逐热门赛道,追涨杀跌加剧,致使截至2022、2023年底的五年期年化投资者回报差扩大。

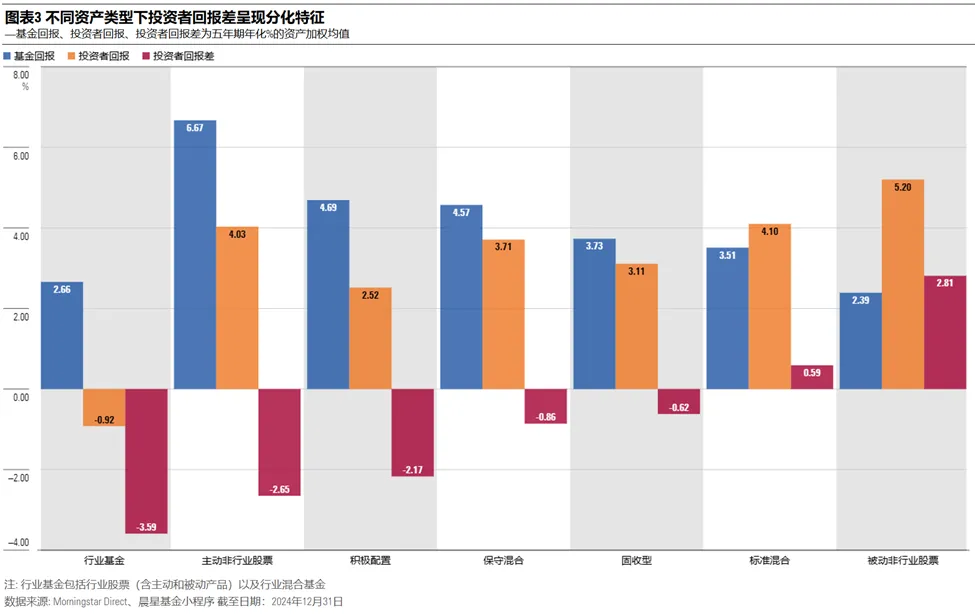

3.不同资产类型的投资者回报差呈现分化特征:截至2024年12月31日的五年期年化投资者回报差数据显示,风险相对较高的产品,如偏股型的积极配置、主动非行业股票和行业基金的投资者回报差分别为-2.17%、-2.65%和-3.59%,然而风险相对较低的偏债型保守混合基金和固收型基金则分别录得-0.86%和-0.62%的投资者回报差。

01 晨星对投资者回报差的研究

投资优质基金以获取更高回报的道理投资者基本都懂得,但实际操作的追高买入、杀跌卖出,或者两者皆有,却往往使费尽心思的挑选沦为一场空。这是因为投资者容易出现交易上的“羊群效应”——将资金盲目投入短期表现良好的基金,从而与最佳收益失之交臂。不仅如此,普通投资者还往往缺乏承受短期大幅亏损的心理韧性,倾向在低点恐慌抛售,这种操作不仅会放大阶段性亏损,更可能错失后续反弹带来的修复机会。因此,除非投资者在买入后不再进行加减仓操作,否则发生在期间的买入卖出会使投资者最终落袋的收益与基金同期所提供的收益有所不同。举个例子,假设有这样一只基金,在第一、二、三年分别获得了30%,10%和-20%的年度回报。如果一个投资者在三年投资期伊始,一次性投入30000元,且在这三年间仅持有而无其他买卖操作,那么到第三年末,该投资者可收回34320元,对应的年化投资者回报为4.59%,等于同期的基金年化回报;倘若该投资者选择每年年初投入10000元,且前期投入自动滚入下一年再投资,到第三年末,其最终仅能收回28240元,对应的年化投资者回报为-2.99%,远低于同期4.59%的基金年化回报。后者投资方式下,投资者未能盈利反倒亏损。这是因为在基金上涨的前期,投资者投入的资金较少——第一年10000元,第二年23000元,而当基金在第三年年初涨至高位时却追加了资金,这10000元的追加资金没有享受到前两年的上涨,反而暴露在了第三年下跌的亏损之中,而这正是投资者追涨后遭遇回撤的常见情形。

自2005年晨星首次开展投资者回报差研究以来,便持续对投资者择时进行探究。我们发现,投资者的择时交易因基金类型而异。同时,市场中产品的数量、种类以及基金销售生态,亦会影响投资者的买卖决策。尤其当基金以独立产品形式被推销时,投资者常被其过往辉煌业绩的美好叙事所吸引而买在高位。因此,我们希望通过对投资者回报差的研究,助力投资者更清晰地认识自身的择时交易,以尽量避免实际收益率不佳的情况。

02 两种不同的回报——基金回报与投资者回报

为衡量投资者对投资时机的把握,晨星的投资者回报差研究将基金回报与投资者回报进行比较,以试图找出由投资者择时导致的二者之间回报差,即“投资者回报差”。“基金回报”反映的是基金从期初至期末所实现的资产变化,代表买入后仅持有下的回报,也就是通常我们在公开披露信息中所看到的基金收益率。“投资者回报”则是考量投资者在一定期间内的买卖交易,将基金期间内的净现金流纳入计算,以反映资金流动对投资者实际所获收益的影响。当投资者回报落后于基金回报时,意味着同一时期投资者从基金实际挣取的钱不及“自期初持有至期末”的静态收益,反之则意味着投资者在期间的买卖操作带来了额外收益。也就是说,投资者回报以及投资者回报差更能准确地审视投资者真实到手收益及其择时买卖的有效性。

我们此次就中国投资者在公募基金投资中的择时交易作研究。为使研究更具代表性,本次研究仅涵盖积极配置、主动非行业股票、被动非行业股票、行业基金、保守混合、标准混合和固收型基金。为避免资金流重复计算,我们剔除了FOF基金和联接基金,因为其底层基金申赎产生的资金流已经计入。此外,期间发生合并或拆分的产品也会被剔除,因为这些非投资者主动决策的操作会被反映在产品的季度资金流中,也就会高估或低估实际申赎产生的资金流,进而影响投资者回报结果。此外,在中国,公募基金净资产按季度进行披露,因此本研究所采用的基金净现金流是根据基金净资产及基金季度回报估算得出的。受限于数据披露频率,相较于使用更高频数据估算的结果,本研究估算的现金流与实际现金流之间的偏差可能会较大。同时,基于中长期投资理念以及确保统计样本数量的充足,本次研究重点关注五年期维度的基金回报、投资者回报以及投资者回报差,因此五年期内新成立或者被清盘的产品会被剔除。

03 中国投资者回报差一览

中国公募基金行业过去十年呈现爆发式增长,基金数量从2015年初的不到2000只增长到2024年12月的超过1.2万只,整体规模翻了五倍多。面对如此繁多的投资选择,投资者也更易陷入择时困境。图表1的数据显示,所有五年期的年化投资者回报差均为负值,表明了投资者群体普遍存在因不当择时导致的负向投资者回报差。

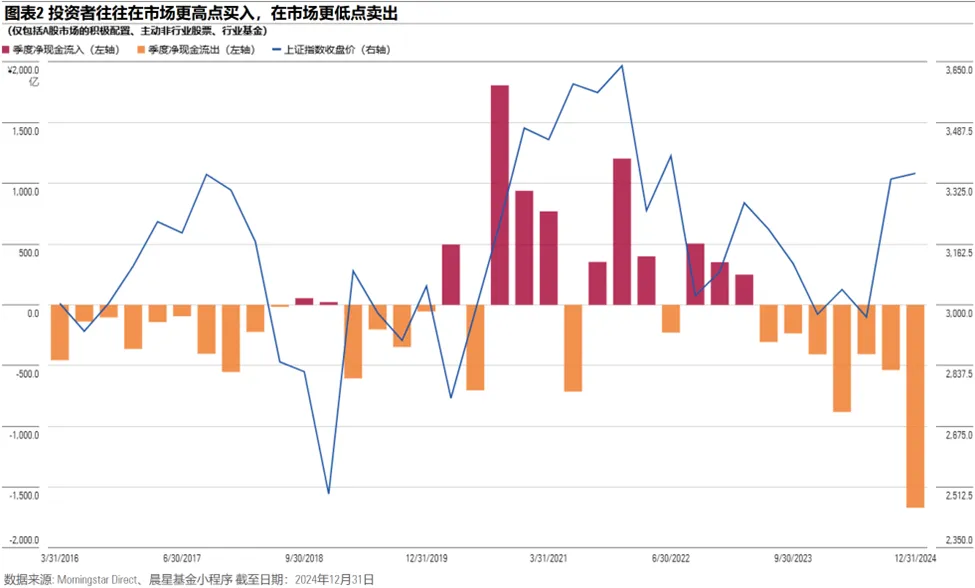

图表2中,我们以上证指数2016年至2024年的走势作为市场行情参考,同时选取权益比例大于70%的A股基金,包括晨星分类下的积极配置、主动非行业股票及行业基金,并用三者的合计季度净现金流反映投资者动向,以观察投资者是否普遍存在“高买低卖”。其中行业基金包含行业股票型产品和行业混合型产品。

2015年6月,上证指数自2015年来最高的5178点急挫,三个月内跌至2850点,这场异常波动引发的恐慌情绪深刻重塑了2016-2017年的资金流向——权益类基金持续遭遇资金撤离,而固收型基金凭借低风险优势,吸引了大量资金。至2016年末,固收型产品规模已超越图表2中三类权益产品总和,这类资产规模权重的提升成为带动整体投资者回报差收窄的关键因素之一。

2018年中美贸易摩擦持续升级加上A股深度调整,上证指数全年跌幅近25%,偏股型基金最大回撤平均27.71%,资金继续逃离权益市场。2019年,伴随科创板注册制落地、资本市场改革深化及外资准入加速等制度创新与环境优化,市场渐显回暖迹象。但受2018年市场下行阴霾影响,投资者信心尚未修复,全年权益类基金整体仍呈净流出态势。

2020年,为应对疫情冲击,央行释放大量流动性,提振权益市场的同时,更推升资金风险偏好,成长股显著跑赢价值股——当年沪深300相对成长指数涨幅高达46.12%,创业板指数飙升64.96%,而沪深300相对价值指数涨幅仅为8.46%。与此同时,政策红利叠加相关需求爆发,医药、消费板块迎来高光时刻,中证医药卫生指数与中证内地消费主题指数同年分别录得50.87%和65.28%的涨幅,吸引资金蜂拥而入。

2021年起,市场结构化特征愈发凸显,在政策着力点分化、技术迭代加速下,资金频繁追逐新能源、半导体、消费电子、AI等阶段性高景气资产,行业类产品规模占比上升,这类高波动资产往往伴随更强的追涨杀跌——推动2022年、2023年对应周期的年化投资者回报差再度扩大。

当我们进一步观察各资产大类的投资者回报差时会发现,投资者的择时交易在不同资产类型上存在显著差异。从图表3中,我们可以看到,偏债型的保守混合和固收型产品方面,投资者回报差相对较窄,以宽基类产品为主的被动非行业股票产品(本报告简称“宽基类产品”)表现更为突出——投资者回报较同期基金回报高出近3个百分点。前者的特点是以债券为底层资产,与风险更高的基金相比,收益更稳健且有着更小的离散度。后者的特点主要在于跟踪市场,旨在复制指数获取贝塔收益。然而,投资者在偏股型的积极配置和主动非行业股票产品(本报告简称“主动股票”)上的交易却令人失望,-2.17%和-2.65%的投资者回报差反映出,尽管这两类产品有着4.69%和6.67%的基金回报,但投资者实际获取的,也仅为基金回报的一半左右;行业基金-3.59%的投资者回报差更是意味着投资者不仅完全损失了同期基金回报,其不当择时更导致亏损进一步扩大,形成了超过市场波动的额外损失。

了解中国公募基金投资者回报差全景后,下一章我们将直击行业基金等高波动产品,深度挖掘其投资者回报差的特性与背后成因,敬请期待!

作者 | 晨星(中国)研究中心 崔悦、孙珩

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。

2025-05-27 00: 17

2025-05-27 00: 17

2025-05-27 00: 17

2025-05-27 00: 17

2025-05-27 00: 17

2025-05-27 00: 17