晨星中国 2025-05-27 00:17

01 市场洞察

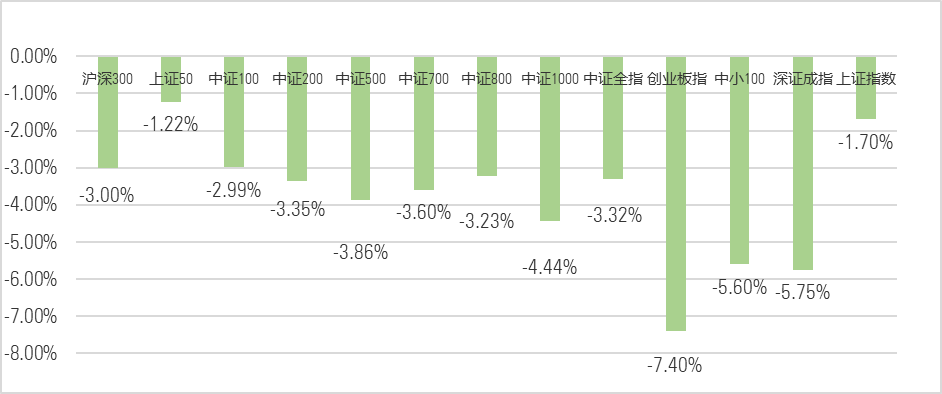

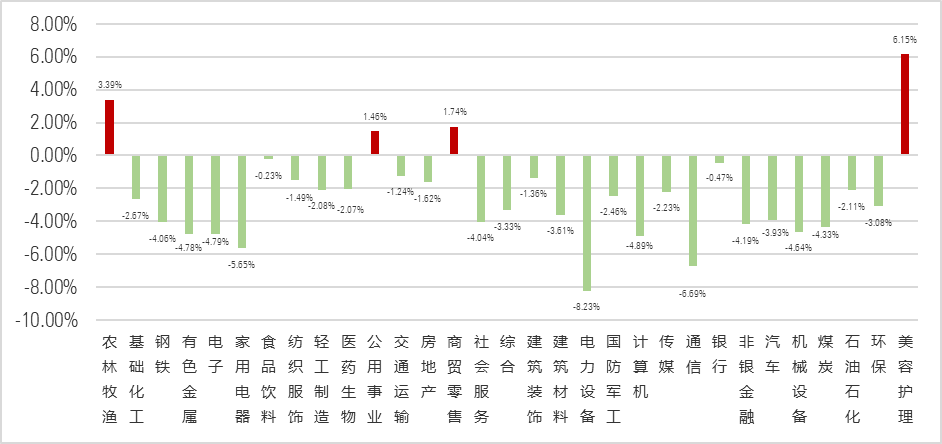

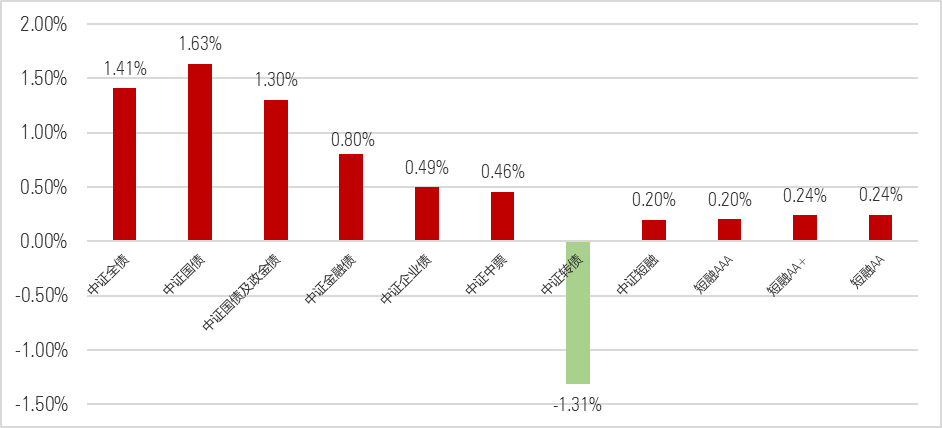

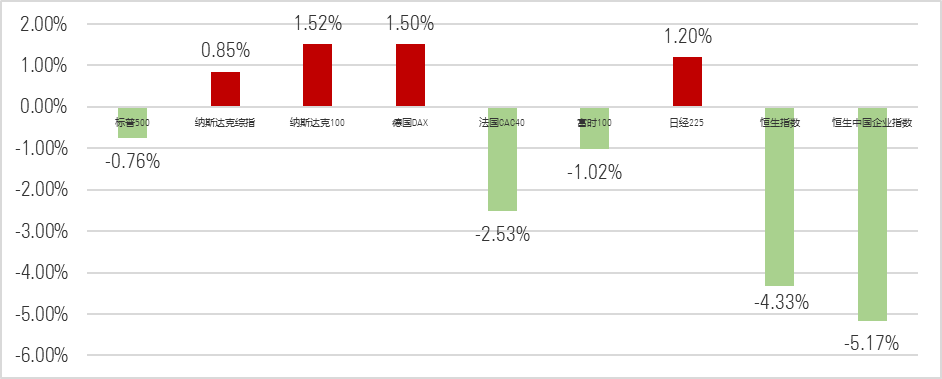

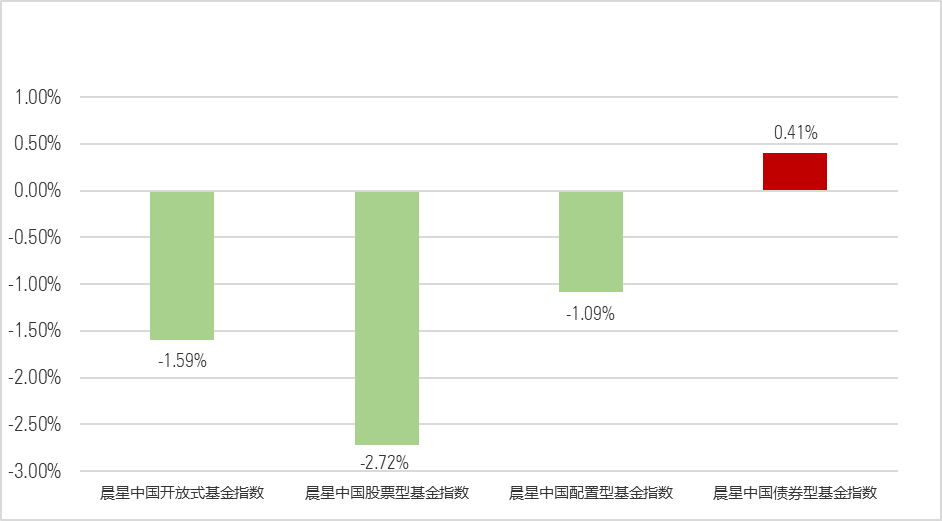

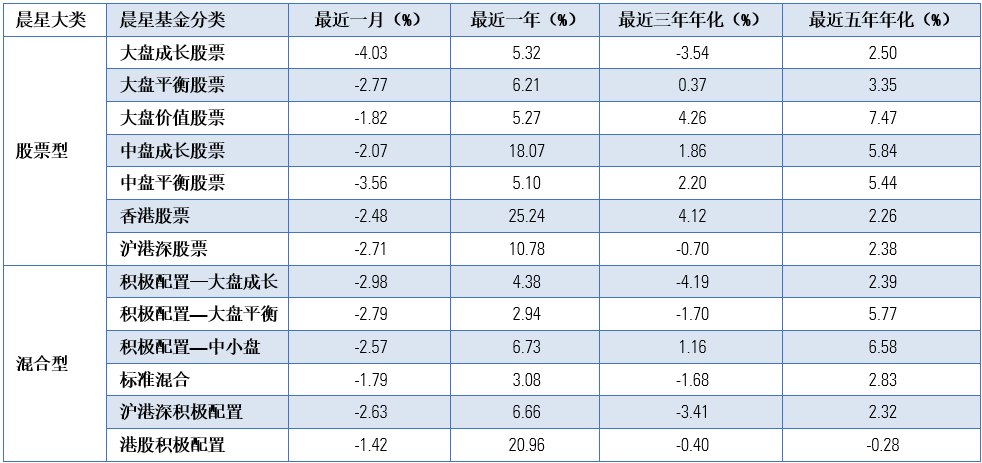

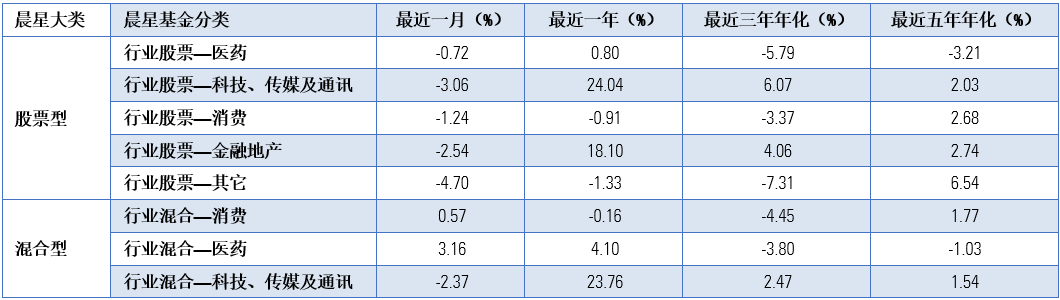

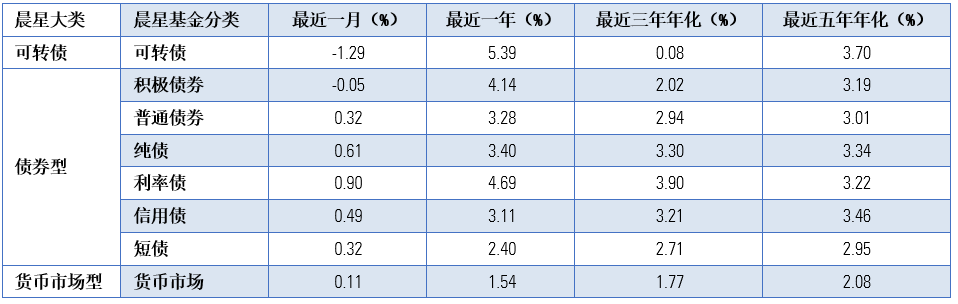

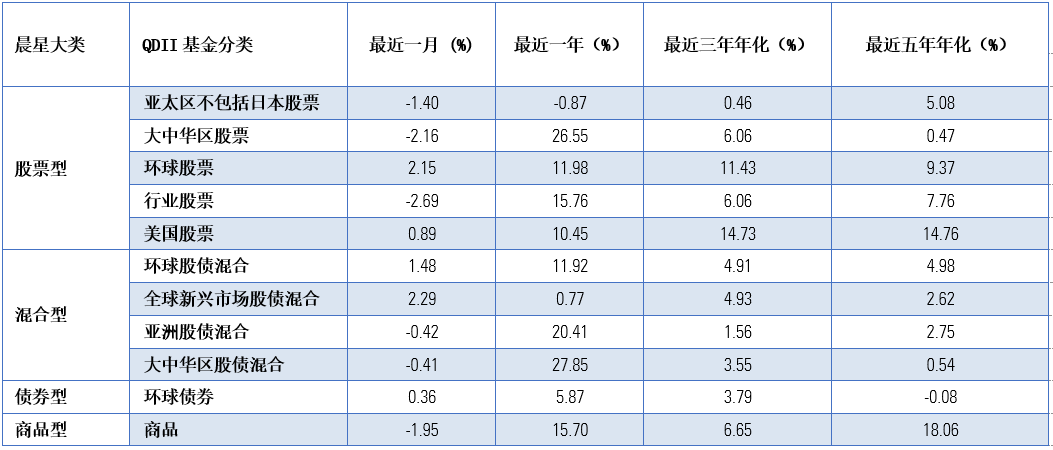

4月,国内宏观经济总体承压,反映国内经济先行指标的制造业PMI录得49.0%,在3月份50.5%的基础上回落1.5%,时隔两个月重回收缩区间。制造业景气水平的回落主要是受到生产指数、新订单指数、原料库存指数和从业人员指数环比下行所带来的影响。3月份CPI同比降低0.1%,PPI同比下降2.8%。相比于2月份CPI和PPI同比分别下降0.7%和2.2%而言,CPI降幅收窄主要是受到食品价格降幅缩小和服务价格由降转升的影响;生产资料价格和生活资料价格的降幅上升,使得PPI同比降幅扩大。4月,在美国关税政策的扰动下,包括中国在内的全球多个国家和地区的股市均出现了较大幅度的调整。随后,国家队和央企出手托底市场,助力A股超跌反弹。中旬以来,虽然一季度超预期的经济数据和中美关税博弈一度出现缓和使得股市继续企稳,但随着市场开始评估关税博弈对上市公司盈利水平的负面影响,以及月末公布的PMI数据不及预期,令股市再度承压。从投资侧来看,主要股指在4月集体收跌,其中上证指数和深证成指分别下跌1.70%和5.75%。代表大盘股、中盘股和小盘股的沪深300指数、中证500指数和中证1000指数分别下跌3.00%、3.86%和4.44%。31个申万行业多数收跌,仅4个行业上涨,27个行业下跌。美容护理和农林牧渔板块的涨幅均超过3%,而电力设备、通信和家用电器板块的跌幅均超过5%。细分板块中,中美贸易博弈中,在农业强国建设的背景下,农业、畜禽养殖等相关概念受到市场青睐,对农林牧渔板块的上涨提供了支撑。美容护理行业的上涨主要是受到国家市场监管总局等十一部门启动的医美专项整治来清理非法机构,叠加促消费政策的落地释放了消费潜力的影响。上旬,在关税博弈的影响下市场避险情绪攀升,叠加宽货币预期的支撑利好债市。月中发布的一季度经济数据超预期,加之美国对部分电子产品宣布豁免关税使得市场的担忧情绪有所缓和,利空债市。发改委在28日举办的国新办新闻发布会上表示,稳就业、稳经济、推动高质量发展的一系列政策举措大部分将会在二季度落地,使得其对债市的扰动有限。央行持续的净投放令资金面整体偏宽松,加之股市表现偏弱,带动各期限国债收益率在4月呈现下行趋势,其中1年期、5年期和10年期国债收益率分别下行8个基点、14个基点和19个基点至1.46%、1.52%和1.62%。信用债也跟随下行,其中1年期AAA级和AA级信用债收益率分别下行12个基点和10个基点至1.81%和1.94%;5年期AAA级和AA级信用债收益率的下行幅度更小,分别下行8个基点和2个基点至2.03%和2.40%。4月份,反映债券市场整体回报的中证全债指数上涨1.41%,利率债的表现整体好于信用债,中证国债及政金债指数、中证企业债指数、中证中票指数和中证短融指数的收益率分别为1.30%、0.49%、0.46%和0.20%。此外,受到A股在4月表现欠佳的拖累,中证转债指数的收益为-1.31%,是所有细分券种中表现最差的分类。欧美宏观经济表现依旧分化,其中美国Markit综合PMI在4月录得50.6%,相较于3月份的53.5%下跌2.9%,仍旧处于扩张区间。欧元区制造业PMI为49.0%,在3月末48.6%的基础上微升0.4%,但仍处于收缩区间。海外主要股指在4月涨跌互现,其中德国DAX指数和日经225指数分别上涨1.50%和1.20%,而标普500指数、富时100指数、法国CAC40指数和恒生指数则分别下跌0.76%、1.02%、2.53%和4.43%。布伦特原油现货价格在4月下跌18.30%,主要是受到OPEC+超预期的增产决定和关税博弈所引发的全球经济衰退担忧等因素的影响。全球关税贸易博弈的升级推动避险情绪的上升,带动伦敦黄金价格上涨4.88%。数据来源:Morningstar Direct、同花顺;大盘风格和价值风格基金表现良好,固收类基金涨跌互现代表全部基金产品表现的晨星中国开放式基金指数在4月录得1.59%的跌幅,各类型基金表现分化。其中,晨星中国股票型基金指数和晨星中国配置型基金指数在4月分别录得了2.72%和1.09%的月度跌幅,主要是受到A股市场表现不及预期的影响。债券的良好走势带动晨星中国债券型指数在4月录得0.41%的月度涨幅。偏股型基金在4月集体收跌,大盘风格基金的表现要优于中小盘风格基金,价值风格基金的表现优于平衡风格和成长风格基金。大盘价值股票型基金在4月的平均回报率为-1.82%,是所有偏股型基金中表现最好的分类。中盘成长股票型基金、积极配置—中小盘混合型基金和中盘平衡股票型基金是偏股型基金当中表现欠佳的三个分类,其平均回报率分别为-2.07%、-2.57%和-3.56%。受益于中证医药卫生指数和中证内地消费主题指数的良好表现,行业混合—医药基金和行业混合—消费基金在4月份的平均回报率分别为3.16%和0.57%,是行业基金中表现最好的两个分类。同时期行业股票—科技、传媒及通讯基金的平均回报率为-3.06%,主要是受到中证信息技术指数表现欠佳的拖累。行业股票—其它基金的平均回报率为-4.70%,是行业基金当中表现最差的分类。固收类基金在4月表现分化。利率债基金和纯债基金分别录得了0.90%和0.61%的月度涨幅,是所有固定收益类基金类别中表现最好的分类。信用债基金、短债基金和普通债券基金表现次之,分别获得0.49%、0.32%和0.43%的月平均涨幅。可转债资产的下跌拖累了可转债基金的表现,其月平均回报为-1.29%,是所有固定收益类基金类别中表现最差的分类。QDII基金方面,得益于德股、台股和日股的良好表现,全球新兴市场股债混合基金和环球股债混合基金在4月份表现良好,其平均回报率分别为2.29%和1.48%。大中华区股票基金则表现欠佳,其4月份的平均回报率为-2.16%,主要是受到港股表现不及预期的影响。注:统计剔除成立未满6个月的次新基金;偏股型基金包括股票型基金和混合型基金(不包括行业基金)。作者 | 晨星(中国)研究中心 王方琳

免责条款:©2025 Morningstar 保留所有权。此处提供的信息、数据、分析和观点不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容,在社交媒体转发Morningstar官方账号除外。市场有风险,投资需谨慎。投资人应当认真阅读投资工具的合同、内容说明书等相关法律文件,了解投资工具的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断投资工具是否和投资人的风险承受能力相适应。