打开APP

2025年已行至过半,海外宏观的变局仍在加速发酵。全球资本市场仿佛坐上了一辆没有终点的过山车,起伏震荡成了常态。

7月4日美国"独立日"当天,特朗普正式签署了名为"大美丽"的法案(One Big Beautiful Bill Act,简称OBBB);

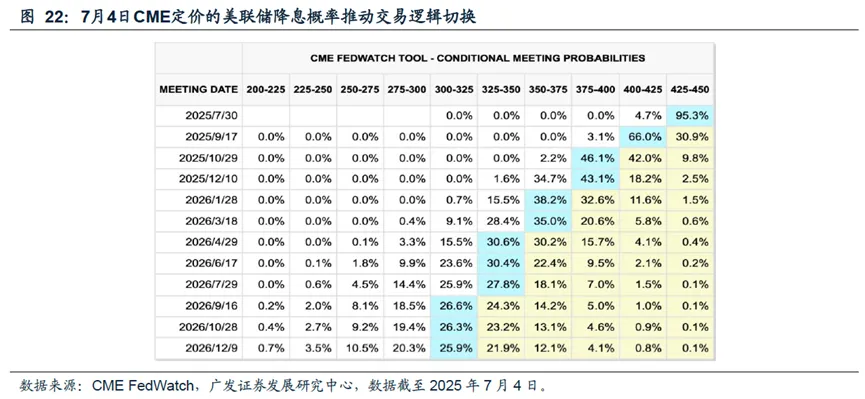

美联储在特朗普1月重返白宫后,似乎就按下了降息的暂停键,连续四次暂停操作后,市场对后续政策路径的预期不断摇摆;

随着美国对多国关税豁免期限(7月9日)临近到期,新一轮博弈箭在弦上,全球贸易体系再次面临重构。

这些看似孤立的事件,实则彼此交织、相互影响,共同塑造着我们这个时代的投资底色。

理解这些变化,不仅关乎投资收益,更是在这个加速变化的世界里,保持清醒认知的必修课。

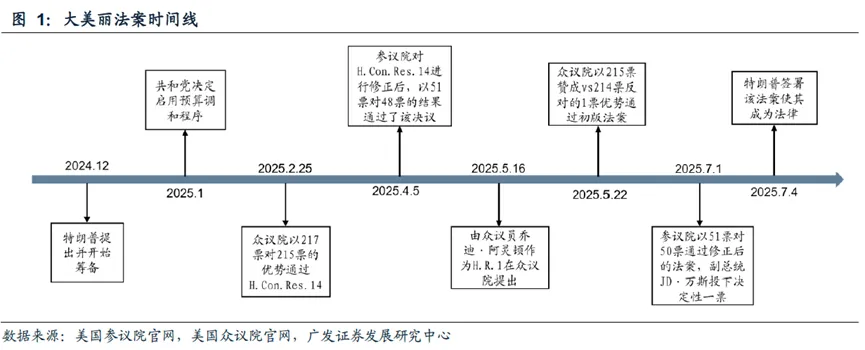

01 变局大幕 ——大美丽法案的核心议题 5月22日,美国众议院以微弱优势通过了“大美丽法案”的众议院版本。 此后,这一法案在重重争议中艰难推进——既要弥合共和党内部分歧,又要应对民主党全面抵制,期间甚至上演了特朗普与马斯克的公开骂战。 直到7月1日,副总统万斯投出关键一票,“大美丽法案”才最终通过参议院表决,尘埃落定。

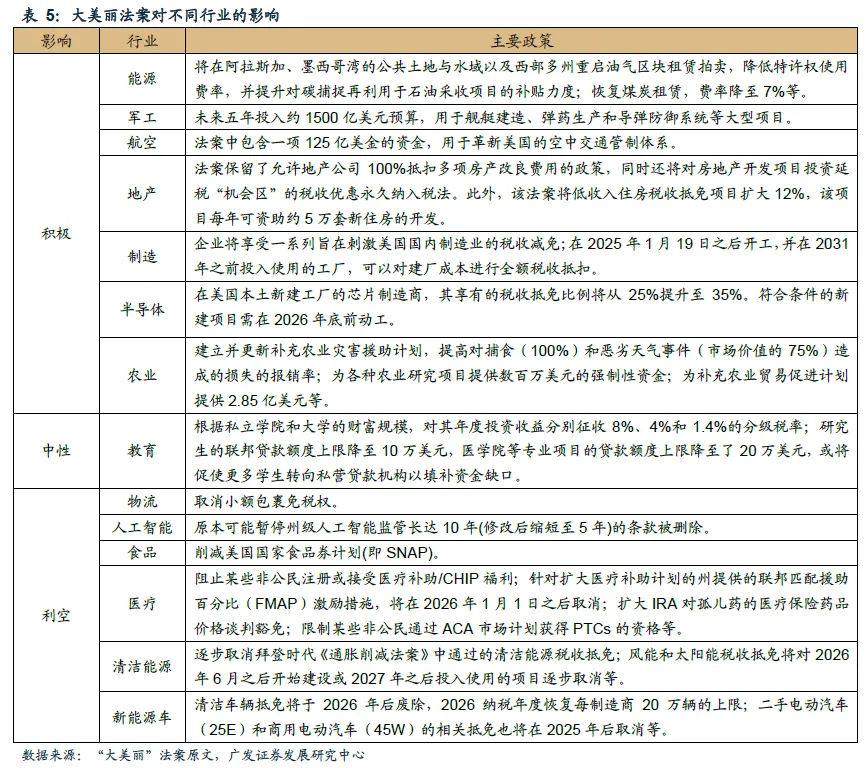

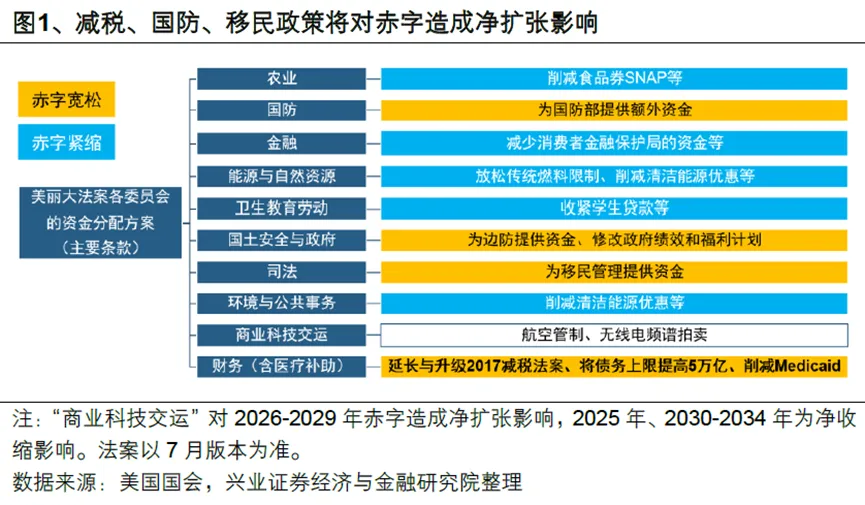

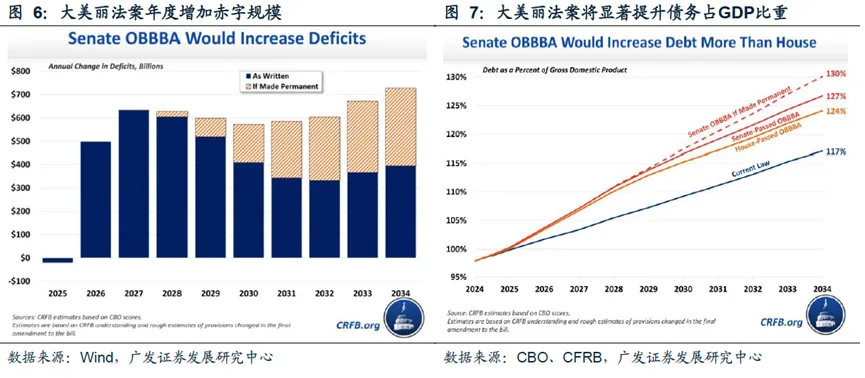

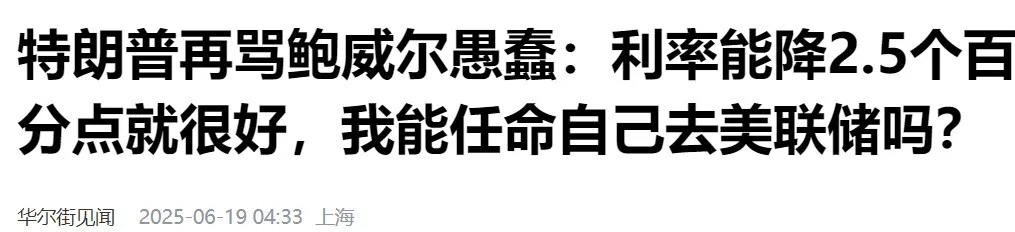

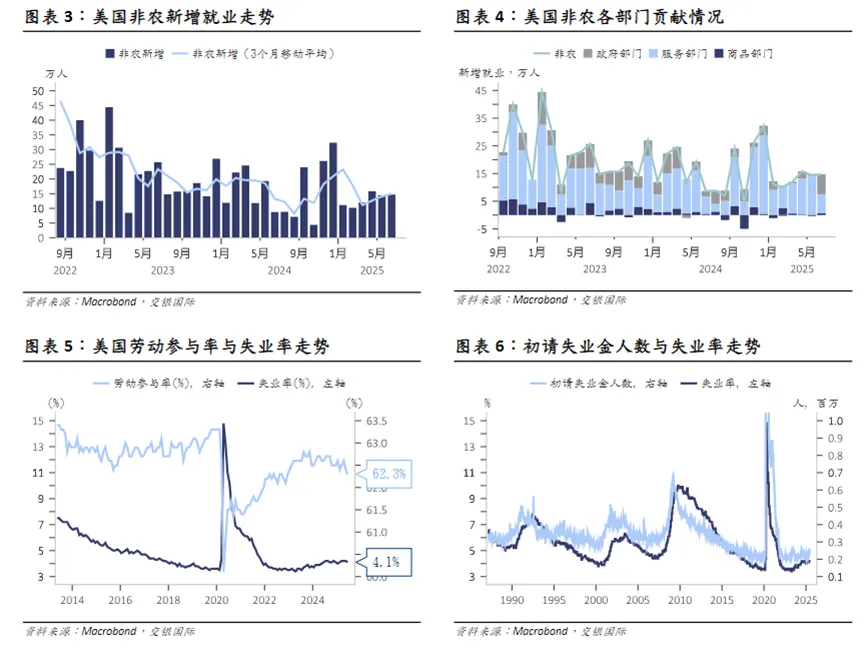

这个被特朗普称为"让美国再次伟大"关键一步的法案,究竟改变了什么? 事实上,作为特朗普2.0政策的核心,其立法框架主要围绕三方面展开。 第一,大规模减税。永久化企业税收优惠,同时在个人所得税减免上向富人群体倾斜。 第二,调整政府支出。扩大国防支出并削减社会福利(如医疗补助等),新能源相关补贴大幅缩水。 第三,提高债务上限。法案删除了备受争议的899条款(即对海外的报复性税收条款),作为交换,将联邦法定债务上限提高至5万亿美元以避免短期违约——这也是美国史上最大幅度的债务上限调整。 法案对美国不同行业的影响堪称“冰火两重天”,长期的辐射效应不容小觑。 传统能源、制造、地产、军工、农业、半导体等行业获得显著的税赋或补贴优势,而清洁能源、新能源车、医疗、食品等行业则面临优惠政策削减的压力。 这些政策调整的背后,是特朗普政府试图通过财政刺激与关税手段重构美国经济格局的雄心。但“天下没有免费的午餐”,这份看似丰厚的政策礼包,实则以美国财政赤字进一步扩大、债务压力加剧为代价。 据CRFB预测,最终版本的法案将导致美国债务在未来10年间增加4.1万亿美元;到2034年,美国债务规模将从目前占GDP比重的100%上升至127%。 参考来源:《大美丽法案:内容,影响及资产定价》,广发证券,2025.7.6 02 降息迷局 ——美联储当下的两难困境 就在"大美丽法案"通过前不久,美联储在6月会议上决定维持利率不变,这已经是本轮降息周期启动后的第四次暂停。 目前市场的预期是美联储到年底前将降息两次,而首次行动更有可能在9月实施而非7月。 然而,特朗普却持有不同观点,他主张美联储应当立刻降息,并与鲍威尔就降息问题已经爆发过多次冲突。 来源:华尔街见闻 这背后有着两方面的考量: 其一,如今美国背负着巨额债务,而“大美丽法案”所带来的财政扩张同样需要低利率环境配合,以控制政府债务成本; 其二,特朗普推行的政策,尤其是加征关税和移民,有可能导致美国经济陷入滞胀,他自然希望通过降息来释放流动性,以此对冲潜在的经济风险、提振经济,为来年的中期选举争取有利空间。 但是,美联储的核心关注点始终是失业率和通胀情况。6月美国非农就业报告超预期,失业率放缓,但在物价方面,特朗普加征关税等政策带来了不确定性,叠加财政刺激可能引发“二次通胀”,不难理解美联储的审慎态度。

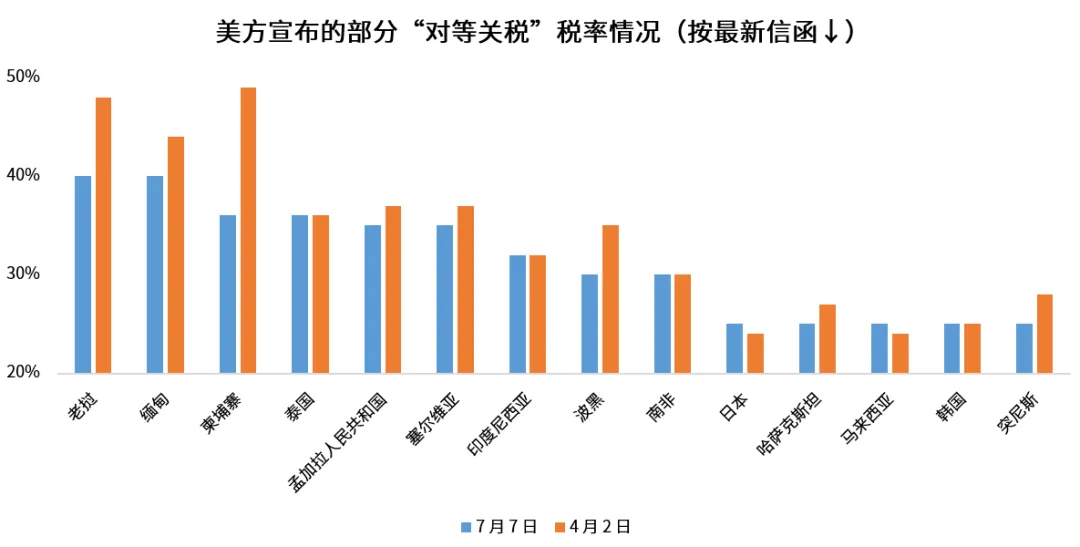

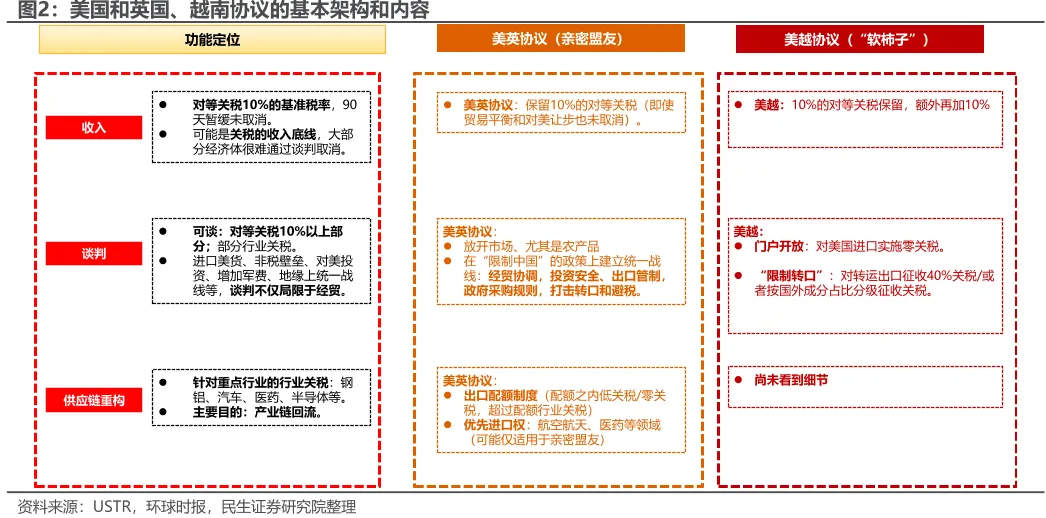

与上一轮降息周期相比,当前美国的环境存在几个关键差异:财政超预期扩张、经济基本面变化、关税影响不确定性、美元信用裂痕等。 这些因素使得美联储的决策空间被大幅压缩,降息交易不会“一帆风顺”,且美联储的政策独立性也正面临着严峻考验。 03 关税风云 ——全球贸易格局的再平衡 除了“大美丽法案”和美联储的政策动向,关税问题带来的影响同样在持续扩散。 随着美国对多个经济体的关税豁免即将于7月9日到期,新的贸易规则会走向何方,一直牵动着全球投资者的神经。 美国时间7月7日,特朗普通过社交媒体宣布,将从8月1日起对来自日本、韩国等14个国家的进口产品征收25%至40%不等的关税。 (来源:Wind、新华社、公开信息) 本次特朗普延长全球“对等关税”的90天暂缓期,即将实施时间从7月9日推迟到8月1日。而中美之间的前期关税磋商,仍将维持至8月12日。 回溯来看,特朗普4月2日宣布开征所谓“对等关税”,由于引发了美国金融市场动荡,在多方压力下,从5月开始,出现了被称为“Trump Always Chickens Out trading”(即“特朗普总是退缩”交易,简称“TACO”)的现象,特朗普的贸易手段有所缓和。到目前,仅有英国、越南、柬埔寨和美国达成了协议。 不过,当市场都把TACO当作基准假设时,还是要警惕一致预期可能出现的波折。 毕竟,“一波未平、一波又起”向来是特朗普的行事风格。而且,“大美丽法案”的通过、超出预期的非农数据以及刷新新高的美股,都给了特朗普极限施压的底气。(来源:民生证券) 因此,后续仍需关注邻近8月大类资产走势波动加大的可能性。 04 后市思考 ——多元资产配置的再认知 从"美国例外论"到"东升西落",从"全球化退潮"到"区域化崛起",旧秩序正在被打破,2025年的资本市场正经历一场深刻的重构。 在信息熵激增的当下,从政策博弈的思考到资产定价逻辑重构的评估,已成为每一位投资者不可回避的挑战。 当这些看似遥远而宏大的事件,正以我们意想不到的方式影响着每个人的投资回报体系,投资者需要建立新的应对框架: 第一,以多元配置抵御不确定性。 在逆全球化浪潮下,全球资产冷暖不均已成常态,海内外资产的低相关性为风险分散提供天然屏障。因此,即使对某些资产心存疑虑,也应考虑低配而非全然舍弃,适度分散仍是应对不确定性的基石。 第二,方向选择上,更需紧扣时代的脉搏。 国内高层会议重点提及“活跃资本市场”和“培育新质生产力”,这意味着A股、港股的结构性机会依然存在。AI、高端制造、自主可控等符合“新质生产力”方向的行业,长期增长潜力明确。 第三,重视现金流资产的“确定性”价值。 在利率下行、波动加剧的市场环境下,能够提供稳定现金流的资产——例如优质债基、低波固收+、红利基金、REITs,具备长期配置的意义。 第四,保持合理流动性,方能游刃有余。 适度的现金储备不仅能满足日常生活所需,又能在市场出现极端定价时把握机会。 第五,贯穿全程的,仍然是最重要的长期视角。 当我们把目光从日线图转向十年周期,会发现优质资产的复利曲线总能穿越各种短期扰动,带来大概率的长期预期收益。

当历史的车轮驶入2025年这个特殊的节点,我们正站在一个新旧秩序交替的十字路口。 正如历史一再证明的那样,真正优质的投资机会往往诞生于变局之中。2025年的夏天,或许正是这样一个重新审视投资框架、布局未来的关键时刻。 我们仍然无法精准预测市场的具体走向,但以胜率为核心、以赔率为视野、以多元资产配置筑起防线,便能让自己始终处于“进可攻、退可守”的位置。 而这,或许才是应对变局与不确定性的题中应有之义。 风险提示 以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。

2025-07-09 11: 08

2025-07-09 11: 08

2025-07-09 11: 08

2025-07-09 11: 08

2025-07-09 11: 08

2025-07-09 11: 08