打开APP

以下文章首发于红刊价投

作者:韩剑博士、王攀峰

孔鹏、陆江川博士对文章亦有贡献

有一句流行的话:“知道很多道理,依然过不好这一生”。这样的例子在生活中屡见不鲜。很多人知识渊博,但一事无成;很多人博览群书,却依然做不好投资。巴菲特2016年接受CNBC采访时说:“你能给我说出一个靠证券赚钱的富豪经济学家吗?没有。” 有统计表明,美国高校教授创业公司失败率高达96-97%。

这是什么原因?仔细想想也不难明白,“知到”不等于“做到”,甚至有人说:“人生最远的距离,是知与行之间的鸿沟”。生活中,即使熟读《游泳技巧大全》,若不下水练习永远无法学会游泳;仅看教学视频或乐理知识,若不长期练习触键力度和踏板控制,永远无法学会钢琴。既有理论指导,又有实操办法,才能将“投资名言”变成“真金白银”。

01

底层逻辑是判断价值

“别人贪婪时我恐惧,别人恐惧时我贪婪”是巴菲特的经典名言,也是价值投资者信奉的投资理念。表面上,这是一种人性博弈,利用群体行为的非理性,将市场波动视为情绪化的交易对手,进行逆向操作;本质上,这一方法是以企业内在价值为锚点,忽略短期噪音,聚焦长期价值,捕捉市场周期中的定价错误,实现价值回归的收益。

在我们看来,“贪婪期”是价值被高估、忽视安全边际、风险积累的“预警期”;“恐惧期”是非理性抛售、错误定价、优质资产的“打折期”。逆向投资并非盲目“抄底”,是以企业内在价值为锚点,而对锚点的认定,需要通过全产业链深度调研和严格的估值研究来完成。

02

用好情绪指标工具

金融市场有不少指标可以衡量投资者情绪,比如乖离率(BIAS)反映了指数与平均线的偏离程度,期权看跌看涨比率(PCR)反映了市场对未来价格方向的预期,股票与国债的相对表现反映了投资者对避险资产的需求,高收益债券与投资级债券的利差反映了市场的风险偏好程度等,而VIX指数被普遍认为是反映投资者心理状态的最有效指标。投资者可以借助VIX指数这一工具,构建一套系统化的可操作的决策框架。

VIX指数全称为芝加哥期权交易所市场波动率指数(Chicago Board Options Exchange Volatility Index),是由芝加哥期权交易所编制的,基于标普500指数期权的隐含波动率计算得出的指数。它反映了市场对未来30天波动率的预期,因此常被称为“恐慌指数”。

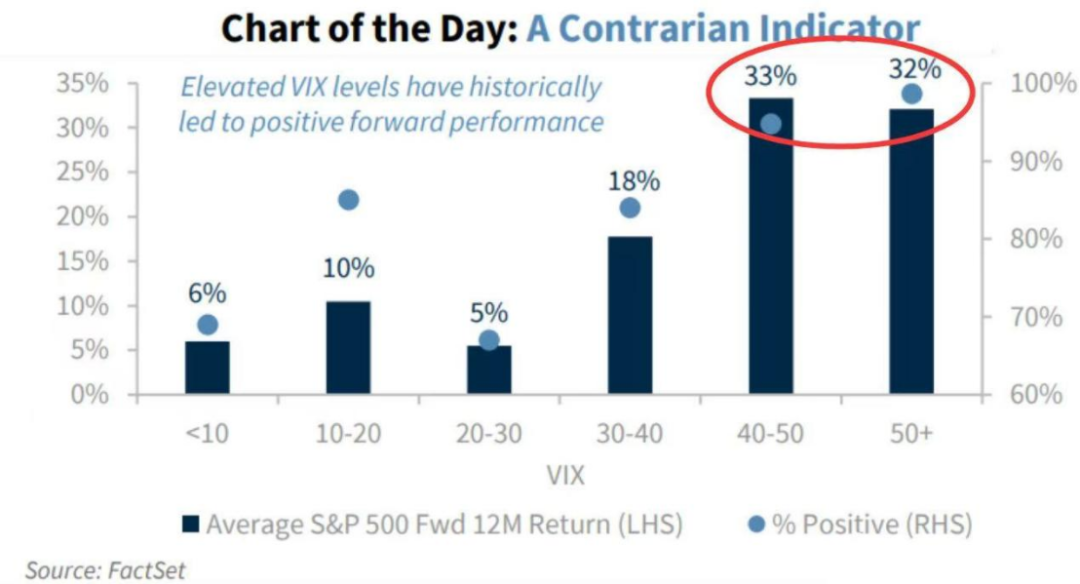

一般来说,当VIX指数低于15时,市场情绪过度乐观,风险溢价被低估,需警惕泡沫破裂,比如2007年VIX指数长期低于10,随后爆发次贷危机;当VIX指数高于40时,市场情绪过度悲观,资产价格偏离内在价值。在美股过去30年中,VIX 指数有 5次突破40,均提供了市场底部临近的明显信号:1998 年长期资本管理公司危机;2002-2003 年科技泡沫;2008-2009 年金融危机;2011 年欧洲债务危机;2020 年新冠疫情;2025 年美国特朗普政府突然宣布实施“对等关税”政策。根据统计,VIX 指数突破45之后的6个月内,股市上涨概率高达92%,平均涨幅12.5%。在2020年疫情初期,VIX一度飙升至82.7,表明市场极度恐慌,随后一年,标普500涨幅达46.2%。

最新的案例发生在2025年4月,全球资本市场因特朗普政府实施“对等关税”政策引发剧烈动荡。4月4日,纳斯达克指数单日暴跌5.82%,较前期高点累计跌幅达20%,进入技术性熊市;标普500指数下跌5.98%,创2020年3月以来最大跌幅,恐慌情绪迅速蔓延至亚太市场。VIX指数在此期间呈现极端波动,4月4日飙升至45以上,4月7日一度突破60。如果投资者能够利用好这一情绪指标,可以捕捉到重大投资机会。

图1:VIX 突破40后的股市上涨概率极高且收益率可观

图2:2025年4月VIX提供了明显信号

03

情绪指标需结合估值体系

VIX只能作为参考,不能完全依靠它进行决策。情绪指标需要结合估值体系,才能防止因行业衰退或财务恶化导致的“假底”。在我们的估值体系中,既包括绝对估值法,即用现金流折现(DCF)测算企业内在价值,尤其是自由现金流持续为正的行业龙头;也包括相对估值法,比如将市盈率(PE)分位数低于历史20%时视为低估区间,高于历史80%时视为高估区间,通过跨周期检验,避免“低估值陷阱”。比如2008年恒指跌至20000点时,平均PE仍达16倍,高于历史均值,此时就需谨慎抄底。

基于以上思路,在投资实践中,可以建立一个将情绪指标和估值体系相结合的投资策略:第一步,建立观察列表,长期跟踪一些优质公司和指数ETF,对其进行深入研究和估值定价,设定不同市场情绪下的买入和卖出目标价格区间。比如,明确VIX大于40时开始关注买入机会,小于15时开始警惕泡沫风险。第二步,结合估值指标,设定触发条件。比如在VIX突破45且目标公司PE低于历史20%分位时触发买入。

具体而言,当“高VIX + 低估值”信号出现即恐慌发生时,首先,验证基本面,即快速检查目标标的是否出现基本面恶化,排除“价值陷阱”;其次,是排序,优先选择流动性好的宽基ETF或自己研究透彻、信心足的龙头个股;最后,分批买入。不试图预测最低点,采取分批、逐步建仓的策略。比如,在VIX指数首次突破40且估值低于合理区间时,分几次买入。

当“低VIX + 高估值”信号出现即市场恢复平静或趋于狂热时,首先,评估持仓,即检查持仓标的是否估值过高,是否达到预设的盈利目标。其次,逐步减仓或再平衡。在市场情绪乐观、估值偏高时,分批卖出部分仓位,或将资金配置到相对低估的资产上。最后,保持耐心。如果市场持续上涨但未到极度贪婪或估值泡沫程度,且公司基本面依然强劲,不必急于清仓,但要提高风险意识。

综上所述,认知是投资的基石,工具是投资的利器。在认知层面,深刻理解“恐慌是超额收益的燃料,贪婪是风险累积的温床”;在工具层面,以VIX恐慌指数为雷达、以绝对估值和相对估值的具体数据为决策依据,才能利用好市场情绪,将“别人贪婪时我恐惧,别人恐惧时我贪婪”这类“投资名言”,变成实实在在的“真金白银”,才能不断地创造价值。

作者:韩剑博士、王攀峰,孔鹏、陆江川博士对文章亦有贡献。

免责声明:本文所刊载内容仅供参考,不作为预测、研究、宣传材料或投资建议。本文所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证和承诺这些数据、信息、资料等内容的原创性、真实性、准确性、时效性和完整性,亦不会为其承担任何责任。市场有风险,投资需谨慎。读者不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。本公众号所刊载内容可能包含某些前瞻性陈述,前瞻性陈述具有一定不确定性。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。

东方马拉松公司简介

东方马拉松投资管理公司核心团队创建于2004年,是中国本土价值投资领域最早的探索者和实践者之一。公司是一家具有全球投研视野、服务全球投资人、将深度价值投资视为根本的平台型资产管理公司。

经过二十多年投研体系的打磨和人才队伍的建设,造就了公司深厚坚实的投研底蕴与能力。公司已经形成了一套持续进化、特点鲜明的价值投资体系,并打造了教育背景、实业背景、国际化视野、金融从业及实战经验等多维复合型精英投研团队,目前拥有多策略、多产品和多位不同风格的投资经理矩阵,精准匹配全球投资人的个性化需求。

三地办公:公司总部位于深圳,在上海、香港设立办公地点,公司股东于2008年在香港平行注册了资产管理公司,持有香港证监会资产管理类第九号牌照,分别管理大陆、香港和新加坡三类基金。

公司核心投资研究团队人员具备二十年以上的专业经验,为投资者提供长期的专业投资服务。

2025-07-16 16: 02

2025-07-16 16: 02

2025-07-16 16: 02

2025-07-16 15: 06

2025-07-16 15: 06

2025-07-16 15: 06