打开APP

2025年度诺贝尔奖近日陆续揭晓。除了获奖名单外,丰厚的奖金也成为市场热议的话题。据悉,今年诺贝尔共有6个奖项,每项奖金是1100万瑞典克朗,总额达6600万。

令人惊叹的是,诺贝尔先生在124年前留下的遗产仅为3100万瑞典克朗。历经一个多世纪,这笔资金不仅未被耗尽,反而较最初规模增值超过200倍,年度发放的奖金金额也在水涨船高。

其核心秘诀,正是多资产配置。负责管理该笔遗产的诺贝尔基金会,构建出一套经典的多元化投资组合,涵盖股票、另类资产/房地产以及固定收益类资产等多个类别。

事实上,多资产配置长期以来都被视为投资的“必修课”。而在当前市场环境下,其重要性进一步凸显。具体来看,主要基于以下原因:

一、低利率环境下的配置升级需求

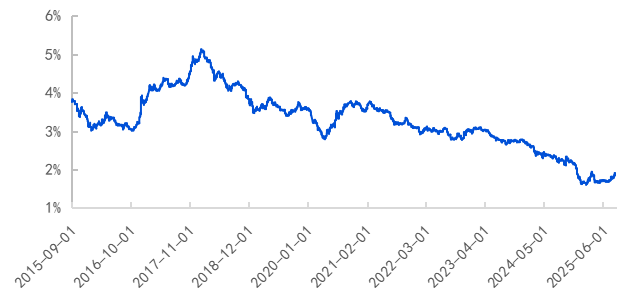

近年来,市场利率持续下行。以10年期国债为例,其收益率已步入“1%时代”。与此同时,纯债基金、货币基金等传统理财产品的收益率也呈现下行趋势,未来可能难以完全满足较低风险投资者的保值增值需求。

在此背景下,投资者正更多地转向多元资产配置。在固收类资产基础上适当增配其它类别资产,有助于拓展收益来源,进一步增厚整体风险收益。

十年国债到期收益率走势(%)(2018.1.1-2025.9.10)

数据来源Wind, 10年期国债到期收益率(年化),数据截至2025年9月10日;过往数据不代表未来表现,不构成实际投资建议。基金有风险,投资需谨慎。

二、单一资产难以应多复杂多变的市场

从长期市场规律来看,没有永远上涨的资产,只有不断交替变化的市场风格与行业周期。

过去十年,中国经济在“稳增长、调结构、防风险”的平衡中演进。近年来,经济正处于新旧动能的新发展模式转型的关键时期。与此同时,全球主要央行政策在大宽松与激进收紧之间剧烈摇摆,导致全球大类资产在避险、复苏与滞胀交易中快速轮动,波动显著加剧。

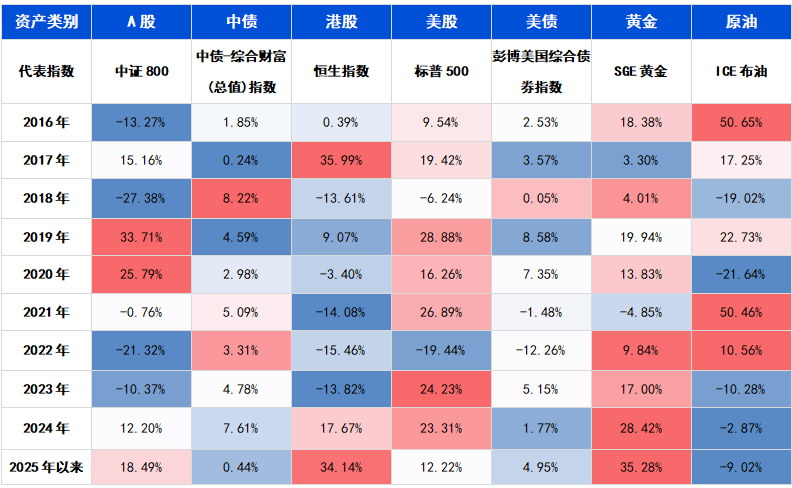

大类资产年度收益情况(2016.1.1-2025.9.10)

数据来源:Wind,数据统计区间为2016年1月1日-2025年9月10日。指数代码为中证800(000906.SH),中债-综合财富(总值)指数(CBA00201.CS), 恒生指数(HIS.HI),SGE黄金(Au9999.SGE),标普500(SPX.GI),原油(B.IPE),美债(Bloomberg US Agg Index)。过往业绩表现不代表未来,存在收益波动风险,基金有风险,投资需谨慎。

以A股为例,尽管自“924”行情启动以来,A股市场整体呈现震荡上行趋势,阶段性赚钱效应明显。但A股市场同时具备风格轮动快、波动率高的特点,在特定市场阶段,其收益表现甚至可能不及债券、商品等资产。

据Wind数据统计,截至9月15日,2005年以来万得全A年度振幅均值高达63%,振幅最大值达240%,指数整体波动较大;与此同时,历年表现居前的申万一级行业亦存在显著差异,行业轮动特征明显。可见,想要精准把握A股等单一资产的市场行情,不仅难度较高,投资体验也可能不尽如人意。

也因此,多资产配置策略的价值得以凸显。

通过将资产配置范围拓展至多元类别,在不同大类资产中进行分散布局,投资者更有可能构建出风险收益比更优的投资组合。

多资产配置策略的有效性,核心源于不同资产类别之间的低相关性——将低相关性的资产纳入同一投资组合,凭借高度的分散、更多的收益来源,将有助于降低组合整体波动,提升风险收益性价比,更好地适应不同宏观场景。

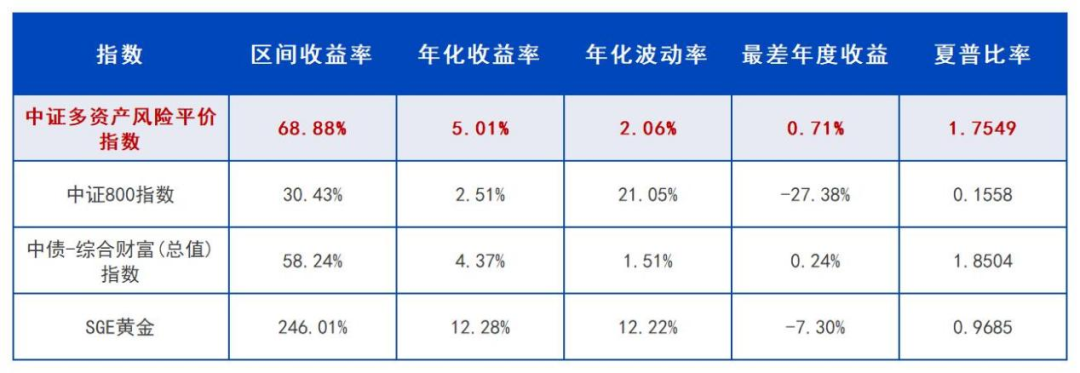

我们来看看一组实际数据,以中证多资产风险平价指数为例,该指数通过优化权重配置,实现股票、债券、黄金大类资产对组合的风险贡献相同的策略,是国内市场中运用多资产配置逻辑的代表性指数。从近十年表现来看,该指数长期收益优于同期债券指数,而波动远低于股票指数和黄金,这说明,通过科学的多资产配置策略,有望有效平滑市场波动,提升投资组合的风险调整后收益。

中证多资产风险平价指数表现(2015.1.1-2025.9.17)

数据来源:Wind,数据区间2015年1月1日至2025年9月17日。指数代码为中证多资产风险平价指数( 930929.CSI ),中证800(000906.SH),中债-综合财富(总值)指数( CBA00201.CS ), SGE黄金(Au9999.SGE)。指数过往表现不代表未来,存在收益波动风险,基金有风险,投资需谨慎。

长城睿达多元配置FOF拟任基金经理 杨光

2025-10-19 18: 43

2025-10-19 18: 43

2025-10-19 18: 43

2025-10-19 18: 43

2025-10-19 18: 43

2025-10-19 18: 43