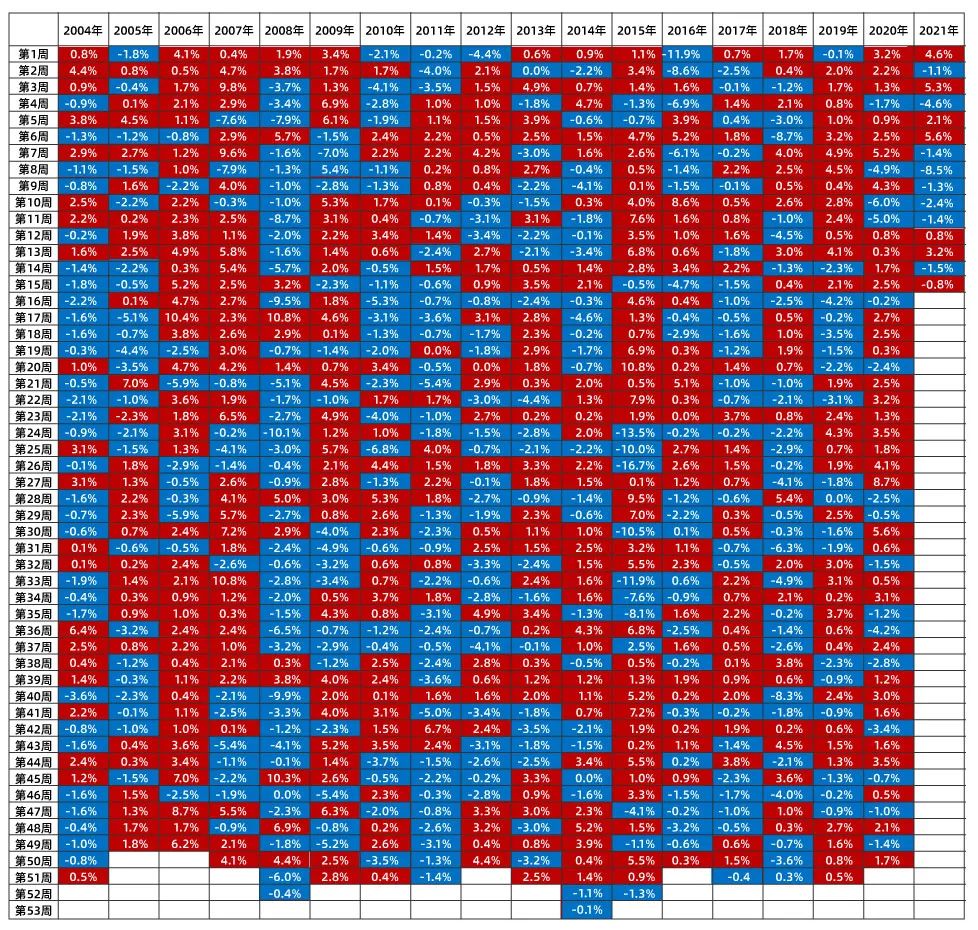

2月18日至4月19日,两个月间WIND普通股票型基金指数下跌达到10.85%。

自2003年12月31日基日至今,普通股票型基金指数成立至今累计收益已达1430.34%,年化收益达到17.63%。

(数据来源:wind,截至2021年4月19日,历史数据不预示未来,投资需谨慎)

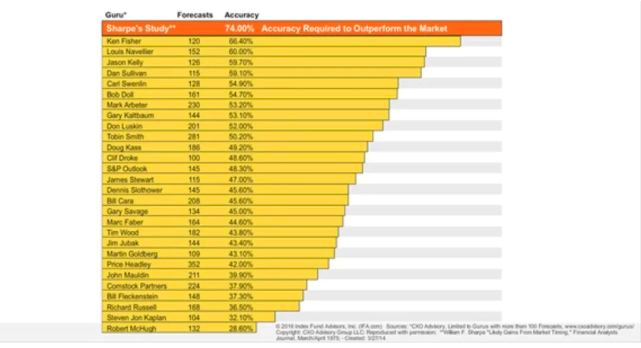

如果投资者以年为周期进行市场预测,那么要战胜股市的买入并持有的策略,需要达到74%的预测正确率——如果低于这个正确率就是瞎忙活,甚至还不如不预测,踏踏实实的继续持有。

2021-04-20 20: 14

2021-04-20 20: 16

2021-04-20 20: 09

2021-04-20 19: 43

2021-04-20 19: 36

2021-04-20 19: 28