在市场涨涨跌跌的行情里,“固收+”基金受到的关注逐渐多了起来。喜欢自己操作的小伙伴很是不以为然,觉得“固收+”无非就是股债搭配,一点技术含量都没有。基金公司为了让投资者能够很好地认识这类产品,尽量地用简单的例子、浅显的语言跟大家作介绍。

1、债券对研究能力要求非常高,而且普通投资者能买到的债券是极其有限的;

2、“固收+”,“+”的资产不止是股票,还包括股指期货、国债期货、定增、大宗商品等等;

3、股债比例并不是固定不变的,需要基金经理对宏观市场有基本的判断,从而动态调整股债比例。

我们用历史数据来验证一番

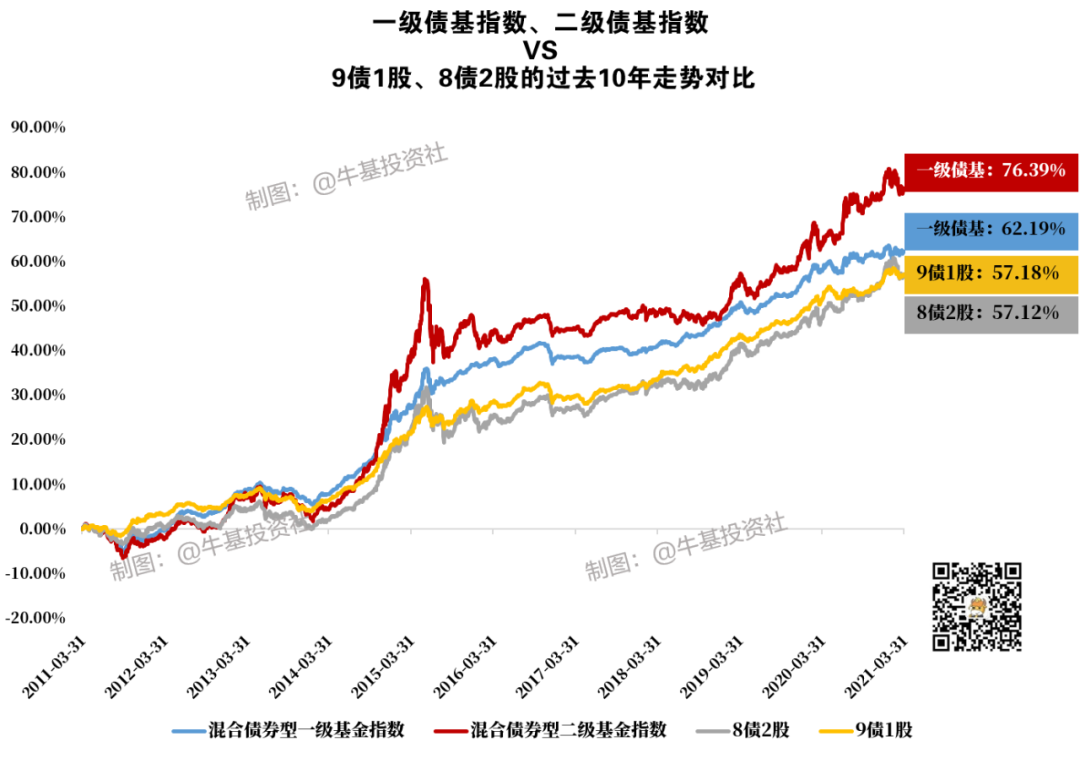

说明:股票资产以沪深300指数为对象,债券资产以中证全债指数为对象。数据来源:wind,日期区间为2011-03-31至2021-03-31。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

结果显示,无论是风险资产比例很低的一级债基,还是风险资产比例相对高一些的二级债基,过去10年的收益率均超过简单的“9债1股”和“8债2股”组合。其中,有一个点尤其值得我们关注。

那就是一级债基指数的累计收益率(62.19%)居然超过了“8债2股”组合(57.18%)。我们都知道,一般情况下,一个投资组合里面,风险资产(如股票)比例越高,收益率相对会更高。而在一级债基的股票比例大多低于20%的情况下,十年累计收益率最终还是超过了“8债2股”组合,这就很优秀了。相当于投资者在承担更低的风险下,拿到了更高的收益率。

生病的时候,我们会想到要找医生,最好是资历深的,而不是自己去看医书、然后自己给自己治疗;家里的大件电器出了故障,我们首先想到的是找维修师傅,而不是自己去看电器的内部结构图、然后下手维修;遇到法律纠纷的时候,我们会想到要找一位专业的律师,经验越丰富越好,而不是自己吭哧吭哧地先把十几部法典看完,再亲自上场为自己申诉;而在投资这件事情上,很多人却下意识地想要亲自操作。- 股票型基金,不就是选一篮子股票嘛,简单!我完全可以自己买啊,为什么要把钱交给基金经理操作,还交那么高的管理费;

- “固收+”?说白了就是多买点债券再搭配点股票,so easy,放开让我来……

上面简单的历史数据测算告诉我们,基金经理平时下的功夫可不是白费的,业绩上自有体现。