经过去年的亮丽回报之后,今年第一季度不同资产类别的表现开始放缓,但有一个资产类别──亚洲债券,仍然吸引着投资者的目光,到底个中原因是什么?

较高收益率有助驾驭波动率

美国10年期国债的收益率由去年的0.5%低位步步爬升,于今年3月更升至超过1.7%的水平1,被视为金融市场回调的原因之一。然而在这一波的调整中,亚债的韧性相对不俗。

资料来源:1 MarketWatch,数据截至2021年5月4日。

事实上,亚债仍然拥有数个令投资者振奋的利好因素。首先,其长线表现相对稳定,由2011年至2020年的10年间,摩根大通亚洲信用指数(JACI)只有两年录得负数,而且只是分别轻微下跌1%2,究其原因,是亚债的总回报由价格回报及债券利息两者组成,而环顾全球,亚债向来拥有较高的收益率。

资料来源:2彭博,摩根大通,数据截至2021年3月1日。

例如亚洲投资级别企业债目前的收益率为3.5%,高于美国(2.2%)、欧洲(1.2%)及新兴市场(3.2%)同类型的信贷3,这种领先情况同样发生在高收益企业债券领域。在风险和不确定性上升的时期,亚洲美元债券收益率吸引,且久期较短,受利率波动影响较少,有助投资者驾驭市场在短期出现的市场波动。

资料来源:3摩根大通、BAML,数据截至2021年4月20日。

估值吸引 久期较短

其次,尽管亚洲信贷的利差已大幅由高位回落,但似乎仍有进一步下调的空间。尤其是在亚洲高收益债券领域,利差依然高于其5年的历史平均值4,估值仍有吸引力,久期也相对较短,为投资者创造机会。

资料来源:4 BAML,数据截至2021年3月31日。

复苏领先 违约率仍低

第三,若以宏观经济视之,亚债的优势也相当明显。疫情持续肆虐全球,相较之下,以中国为首的亚洲地区,在疫情管控方面较佳,经济得以较快复苏。由于经济状况稳定,中国政府也能更专注于发展长期政策,促进资源重新分配,以实现可持续增长,这就是为什么亚洲债券的违约率持续处于低水平的原因之一。

展望2021年,亚洲美元高收益债券的预期违约率有望进一步改善,降至2.4%5。

资料来源:5摩根大通报告, Wind, 数据截至2021年4月20日。

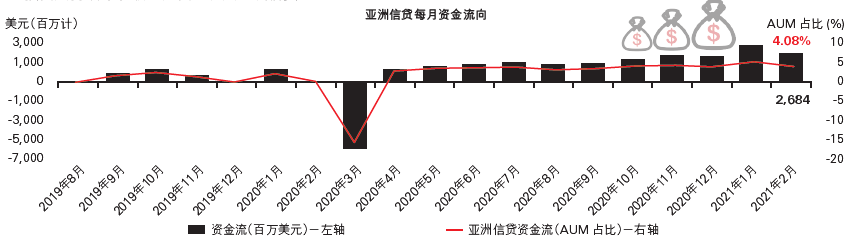

在韧性较高、估值合理、基本面具支持等利好因素下,亚洲信贷已持续多月获资金流入,这个趋势料将持续6,尤其是在低利率的环境下,投资者一直对收益趋之若鹜,亚债或正好能符合这个需求。

资料来源:6摩根士丹利,数据截至2021年3月31日。

资料来源:摩根士丹利,最新可得数据截至2021年3月31日。本文所载任何预测、预计或目标仅供参考,且并非任何形式的保证。汇丰投资管理概不就未能达成任何预测、预计或目标承担责任。仅供说明。

2021-06-04 20: 09

2021-06-04 20: 08

2021-06-04 20: 05

2021-06-04 19: 51

2021-06-04 18: 46

2021-06-04 18: 43