今年以来,国防军工板块走出“V”字行情。兴业证券全球首席策略分析师张忆东表示,军工像极了两年前的新能源车,成长性强,景气度高的优质赛道。军工板块的长线投资机会在哪?

国防军工:国庆节效应较强

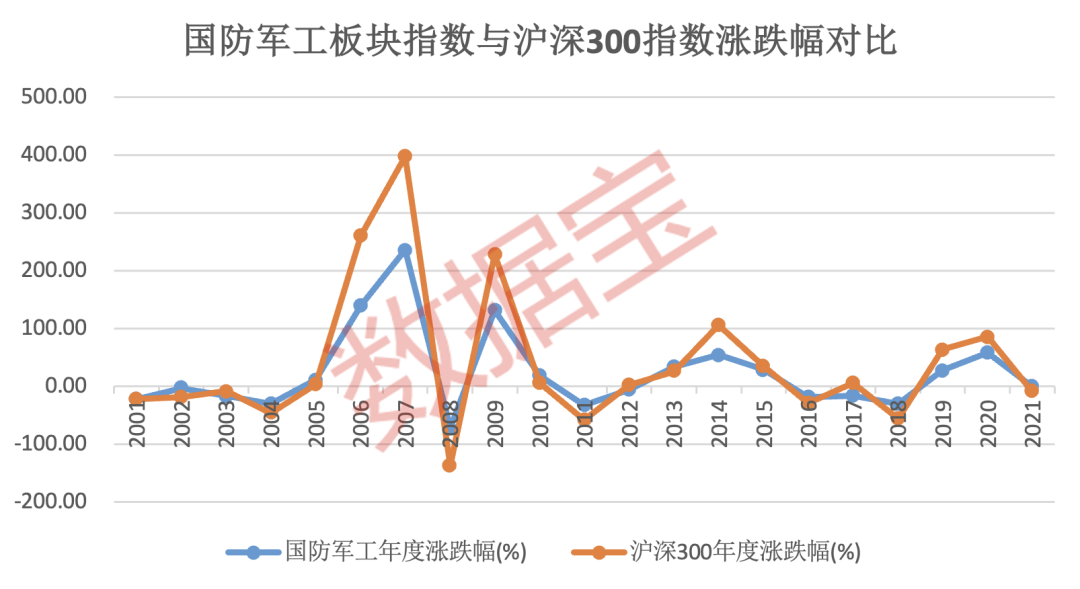

过去20年里,国防军工默默无闻,仅有11个年份跑赢沪深300指数,表现相对较弱。截至最新收盘,国防军工指数年内微跌。相比之下,周期股走势极为强劲,钢铁、采掘指数年内累计涨幅均超过65%。

研究过去20年的行情发现,中秋国庆双节前后,国防军工板块有所异动,国庆节前后一日,国防军工指数上涨概率均超过55%;国庆节后三日,该指数上涨概率达到65%。

基本面改善:机构抱团、业绩进入兑现期

短线的投资机会,并不足以成为长期持有国防军工股的原因。国防军工板块在多数年份的表现垫底,不少知名分析师却认为,国防军工板块未来机会大于风险。

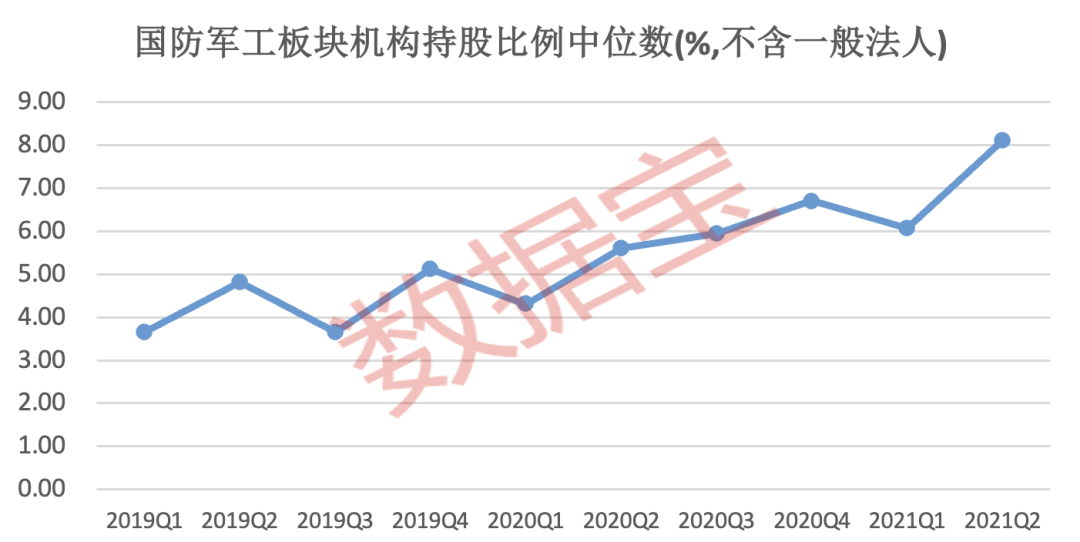

证券时报·数据宝从三个数据维度,分析发现国防军工板块越来越受机构青睐,未来业绩稳定高增长,基本面得到改善。

从机构持仓来看,国防军工板块机构持股比例(不含一般法人持股,按个股中位数计算)近10个季度以来稳定上升,今年中报持股比例创历史新高,达到8.1%,远超过全部A股整体水平(2.58%),机构有抱团持仓的趋势。

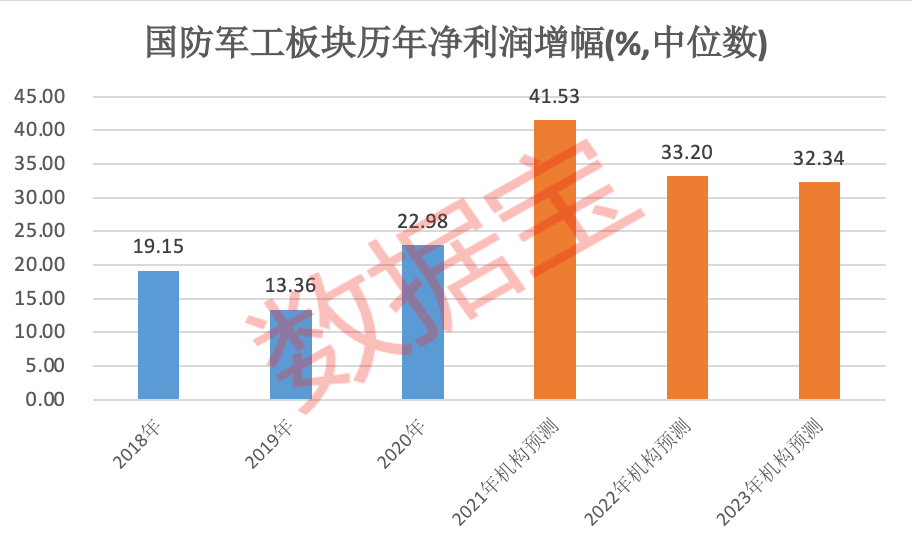

从国防军工板块业绩来看,过去三年净利润增幅中位数均低于25%;机构一致预测数据来看,今后三年将迎来业绩兑现期,净利润增幅(中位数)均有望超过30%。这种持续高增长状态,在申万28个行业中较为少见。

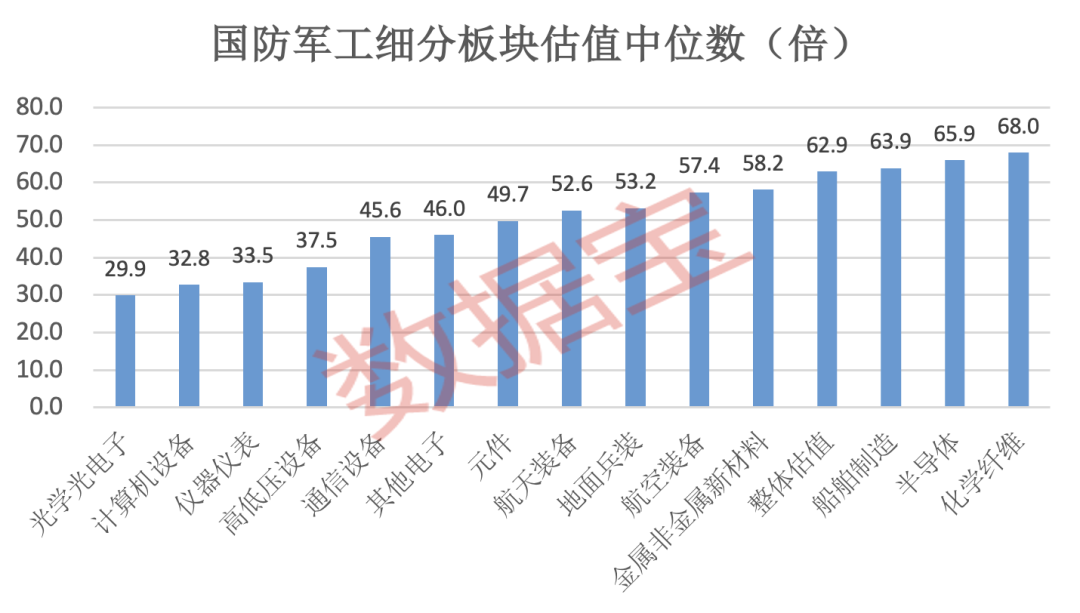

从估值来看,国防军工板块最新估值65倍左右,较近两年国防军工行业最高估值下降超两成,基本面得到改善。从国防军工细分板块(个股估值中位数)来看,具备科技属性的板块估值相对较低,光学光电子板块最新估值30倍,计算机设备、仪表仪器等板块最新估值低于40倍。

行业景气度向上,交付旺季到来

在十四五规划中(下文简称“规划”),国防军工被重点点名。规划表示要加大对国防军工等领域的投入,聚焦国有资本的战略布局,有力地推动相关资产整合发展。未来五年国防建设进入加速期,军工装备需求也会逐渐增大,行业景气度也能够维持更长时间。

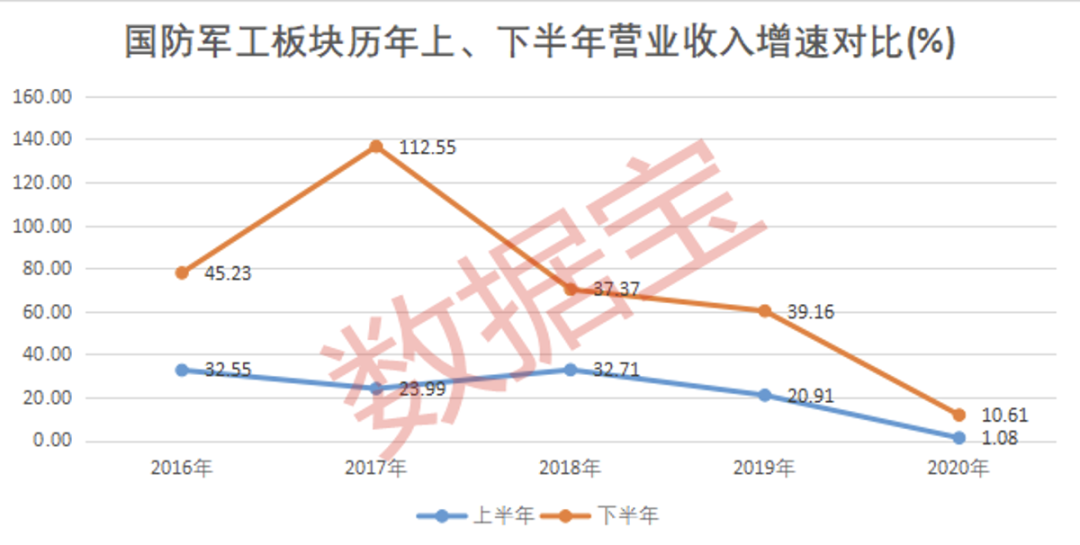

根据惯例,下半年往往是军工产品交付旺季,企业订单快速释放,精确制导武器、先进战机等关键装备进入放量阶段。军工企业营收增速明显比上半年快;2016年至2019年,国防军工板块下半年营收同比增速均超过35%,今年上半年板块营业收入同比增长17.84%,按照机构一致预测数据,国防军工板块在今年下半年的营业收入增速有望超过20%。

国防支出占GDP比重有提高空间

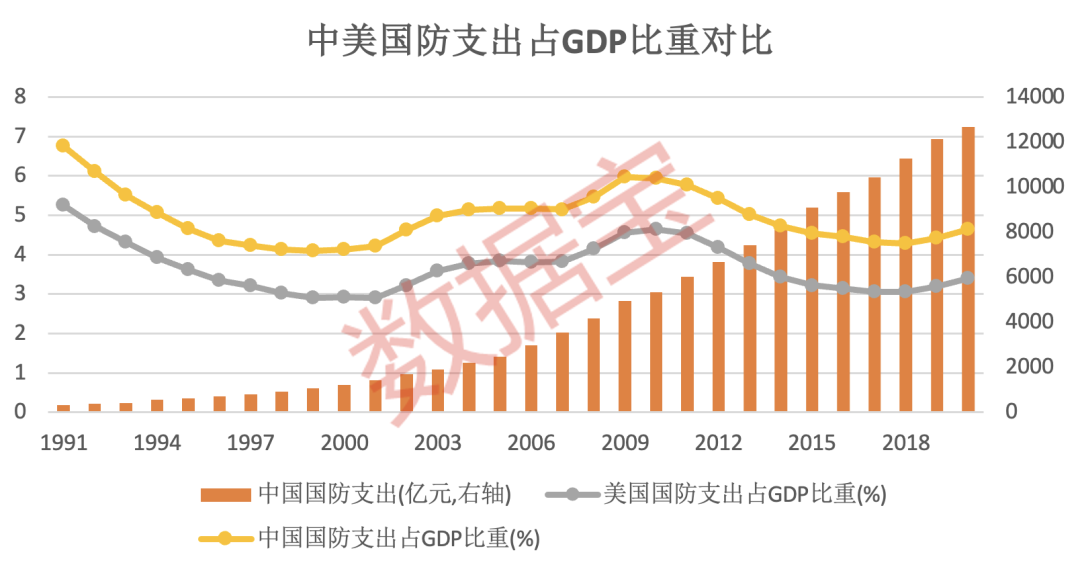

近30年来,中国在军工领域取得非凡的成绩,国防支出占GDP比重保持较低比例。从绝对值看,中国国防支出快速增长,去年达到1.27万亿元,居全球第二,仅次于美国。从国防支出占GDP比重来看,中美差距较大,去年美国占比为3.4%,但中国同期仅有1.25%,且落后于英国、印度等国家。

经济实力的上升与国防实力的上升是相辅相成。国防部新闻发言人吴谦曾表示,国防费用占GDP比重其实不高,中国的国防政策清晰明确,中国的国防投入合理适度。2019年的《新时代的中国国防》白皮书写明中国国防开支将与国家经济发展水平相协调,继续保持适度稳定增长。

重新定义国防:六大赛道处发展黄金期

2020年,国防产业被重新定义。与传统国防产业相比,新国防更注重科技创新,自主可控、军贸、半导体、卫星互联网、航空发动机、大飞机等六大领域将成为发展的重点,这些都是当前及未来的热门赛道,也将是资本重点投入方向。军贸赛道是大国军事竞争力的表现,军用半导体急需国产化替代,卫星互联网关乎国家安全,航空发动机未来10年市场规模预计达到6000亿美元。

在大国竞争加剧背景之下,发展新国防是“军工领域的改革开放”,这六大赛道正处于发展黄金期。

兴业证券全球首席策略分析师张忆东表示,国防军工像极了两年前的新能源,在对一些军工公司调研时,发现几十年从来没见过的这么好的订单、景气度。

数据宝根据主营产品类型,划分了六大军工赛道,自今年5月11日(阶段低点)以来,自主可控、航空发动机板块平均涨幅超过50%,半导体板块表现较一般。过去,国防军工的表现有很强的周期性特征,未来处于优质赛道的军工股有望披荆斩棘,穿越牛熊,成为“10倍牛”。

以上六大赛道中,最新评级较二季末上调,且机构持股环比上升,机构预测今明两年净利润增幅均超过20%的个股仅16只,其中有6股年内获机构调研,大飞机板块的中航机电、半导体板块的中航光电、自主可控板块的景嘉微等4股获得百家以上机构调研。

中航机电在机构调研时表示,子公司航空工业电源已取得中国民航局发的C919电源系统某产品的首个适航标签,公司股价5月11日以来累计涨超40%,估值处于板块低位,机构预测今明两年净利润增幅均有望超过25%。

卫星互联网板块的盟升电子,5月11日以来累计涨幅较低,位居16股末位,机构最新评级由“增持”上调至“买入”。

新光光电获机构最新环比加仓5.16%,2021年净利润增幅有望超过200%,公司专注于提供光学目标与场景仿真、光学制导、光电专用测试和激光对抗等方向的高精尖组件、装置、系统和解决方案。

航空发动机板块的三角防务,机构最新评级由“增持”上调至“增持+”,今明两年净利润增幅均有望超过40%,公司产品目前已应用在新一代飞机和直升机中,并为各类型国产航空、船舶及航空发动机提供主要锻件。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

2021-09-18 19: 53

2021-09-18 19: 42

2021-09-18 19: 38

2021-09-18 19: 33

2021-09-18 19: 20

2021-09-18 08: 43