券商对国内外大势有何新研判?数据宝、腾讯财经联合推出《股市黄金季》,本文关注10月金股,13股获3家以上券商力荐。

国庆后A股概率性上涨

9月,A股冲高回落态势明显,沪指收涨0.68%,深成指下跌0.14%,创业板指上涨0.95%,为10月上攻打下基础。11个申万行业录得涨幅,公用事业、食品饮料领涨,均逾12%;有色金属、钢铁、综合跌幅居前;地产、金融消费、科技、新能源等板块快速轮动,部分概念一日游。除去9月30日,两市成交额整月维持在万亿元以上。

个股方面,剔除次新股后,9月大牛股多为周期股。资产重组概念广宇发展一骑绝尘,收获13连板,累计上涨227.14%;电力板块大金重工、闽东电力股价翻倍;环保清水源、元宇宙中青宝涨逾80%;恒润股份、宝色股份、冀中能源、金雷股份等能源股上涨幅度均在70%以上。

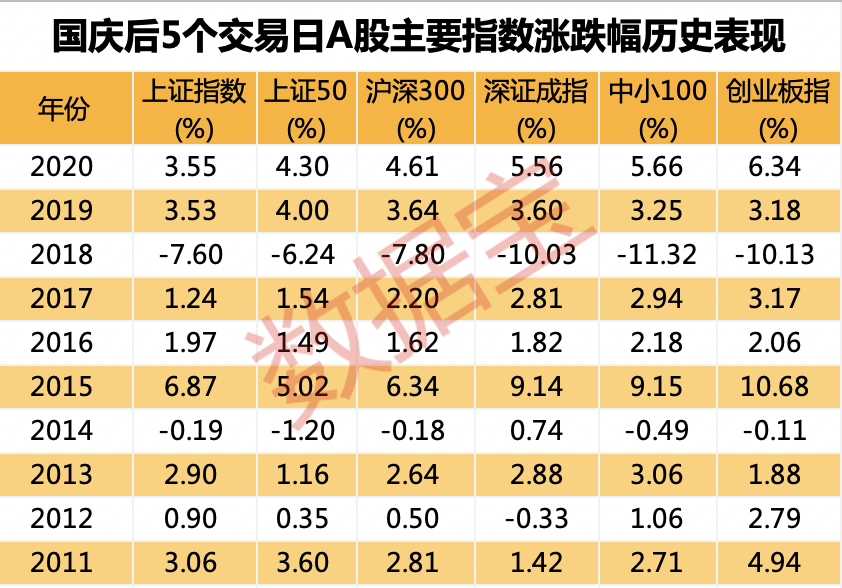

10月行情即将展开。证券时报·数据宝对近10年国庆后5个交易日A股市场表现进行梳理后发现,除指数小幅回调的2014年和全年低迷的2018年之外,其余年份大盘均录得上涨。天风证券表示,风险窗口期将过,节后A股大概率上涨;但预测模型基于历史数据,仍需关注市场环境变动等风险。

机构对10月行情持谨慎态度 三季报仍有望超预期

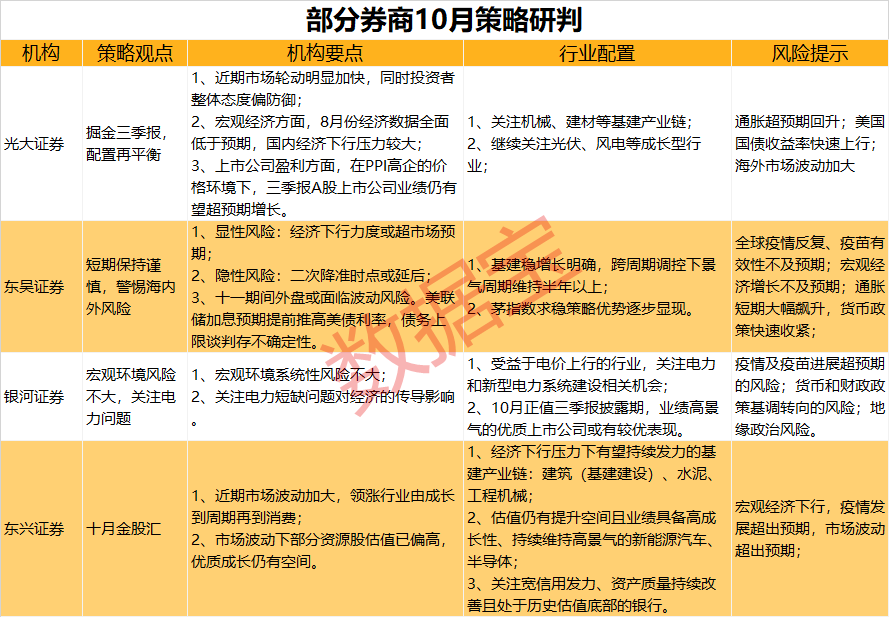

多数机构对10月行情持谨慎态度。东吴证券认为,受疫情、房地产、消费等因素影响,节后各基本面数据显示的经济下行力度或超预期,美债上行风险和尚未明朗的美债务上限也为市场增加了新的不确定性;光大证券认为,在PPI高企的价格环境下,A股上市公司三季报仍有望超预期增长。

宏观系统性风险较小

招商证券表示,美联储Taper节奏和未来加息预期均相对鹰派,对海外流动性预期形成压制,美元指数阶段性走强、美债收益率显著回升。全球疫情边际改善且经济运行与疫情进一步脱敏,中美关系出现“交易性机会”。银河证券则称,Taper节奏基本明朗,后续政策落地和实施预计对资产表现影响有限。

同时,机构认为,恒大事件对于A股来说是结构性扰动而非系统性风险,市场担心的房地产引发金融风险的问题已确定将有缓解。9月下旬,央行、银保监会表示要对于房地产金融实施审慎管理,维护房地产市场的健康发展。

“限电”影响有望趋缓

银河证券表示,多省区限电对制造生产造成较大冲击,后续可能会传导内需走弱,消费疲软,经济进一步走低。鉴于限电停产对经济扰动过大,提高电价、加快构建新型电力系统等解决方案可能很快落地,市场有望重回“双碳”主题。

国泰君安认为,能耗双控下,原材料涨价对中下游企业盈利的挤压短期内虽然难以缓解,但考虑到稳增长与稳就业的边界,限产政策与供需矛盾最为突出的时点即将过去。

关注三季报业绩有望高增长个股

光大证券表示,历史上看,个股10月涨幅与其三季报业绩增速呈明显正相关关系。值得注意的是,对于上游资源板块,应尽量选择业绩高增长且未来仍存在涨价预期的个股。部分涨价预期走弱的周期股,尽管其业绩可能很好,其股价表现可能也将持续走弱。

基建股获机构集中推荐

行业配置方面,由于经济下行压力较大,四季度有望持续发力的建筑材料、水泥、机械设备等基建产业链成为各家券商的心头肉;同时,能耗双控背景下的光伏、风电等成长型板块,热度居高不下、估值仍有空间的新能源、半导体板块也均有券商推荐关注。

券商10月金股出炉

综合16家券商10月金股研判,共13股获3家及以上券商推荐。东方财富最为瞩目,共进入6家券商10月金股名单。华金证券表示,公司是具备互联网基因、自有流量和金融牌照的稀缺金融科技标的,目前PE处于历史低位,或将全面受益于资本市场活跃与中长期发展。贵州茅台获5家券商推荐位居第二;药明康德和中国中免各获得4家推荐。

机构评级数量前三分别为五粮液、贵州茅台和中国中免,各有50家、46家和42家机构参与评级。机构评级潜力前三分别为中兴通讯、华友钴业和五粮液,上涨空间分别为47.49%、45.29%和36.02%。除中国电建之外,其余个股机构评级数量均逾20家且一致预测上涨空间均在10%以上。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

2021-10-07 18: 45

2021-10-07 18: 01

2021-10-07 17: 33

2021-10-07 17: 01

2021-10-07 16: 33

2021-10-07 16: 26