01

消费是反弹还是反转?

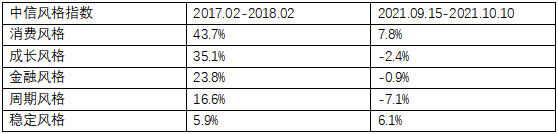

9月中旬以来,消费板块表现较佳。以中信风格指数来观察,9月15日至10月10日,消费风格上涨7.86%,涨幅优势较为明显。向后看,我们认为消费的确定性已经越来越强。

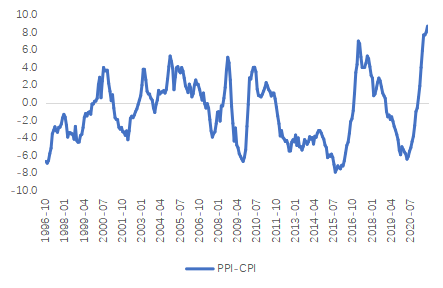

首先,在通胀高企的环境下,利润分配有望向消费板块倾斜。目前,PPI与CPI剪刀差达到历史新高,后续有望收敛。从上市公司中报来看,已经有部分消费行业率先出现以盈利的边际好转,随着企业盈利逐步向居民收入传导,居民消费能力有所上升,CPI将温和修复,PPI与CPI剪刀差将出现缩小,将有更多消费行业出现盈利的边际好转。从历史数据来看,2017年剪刀差缩小期间,消费板块出现较为明显的超额收益。以中信风格指数来看,2017年2月至2018年2月,消费风格指数上涨43.7%,显著超出其他风格指数。

资料来源:Wind

资料来源:Wind

第二, 消费估值已经进入合理区间。今年6月初至9月初,休闲服务和食品饮料跌幅分别为22.38%、22.97%,调整幅度较大,而在市场热点快速轮动的背景下,有色金属、钢铁、化工、电气设备等10个板块涨幅高于20%。目前消费板块估值已经由高溢价区间调整至合理区间内,对于其他板块有一定的相对估值优势。向后看,9月以来明显的高低切换和风格再平衡有望延续,消费板块在经历过较大幅调整后,整体存在一定的配置价值。北向资金的动态也可以侧面印证消费板块估值已经步入合理区间。由于北向资金的持股周期相对较长,因此更倾向于在消费板块估值合理时慢慢加仓。9月,北向资金净流入食品饮料板块74.66亿元,食品饮料重回第一大重仓。

02

如何看待美国9月较弱的非农数据?

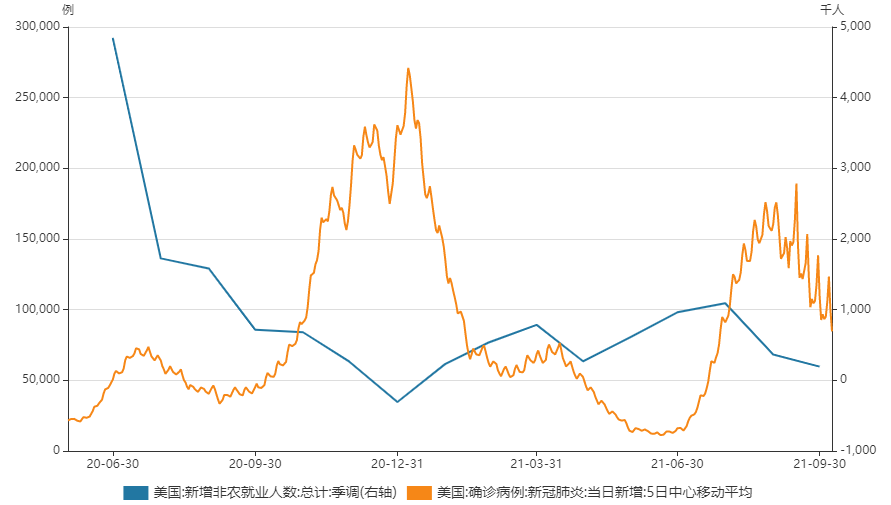

9月美国非农新增就业仅为19.4万人,远低于市场预期的50万人,也创下了年内新低。但较弱的非农数据并未改变我们对于Taper开启时间的预期。

首先,从9月非农新增就业的结构来看,政府部门是造成本次非农偏弱的重要原因。州和地方政府教育就业减少了16.1万人,成为最大拖累项。按照劳工部的解释,疫情扰乱了公立和私立教育行业中相关人员配置,扭曲了正常的季节性招聘模式。我们认为,受疫情影响,季调后的数据可读性变差,或难以反应真实的就业情况。

第二,7、8月非农数据大幅上修,表明就业市场并非像9月数据显示的那样暗淡。其中,7月数据由105.3万人上修至109.1万人,8月数据由23.5万人上修至36.6万人,两月合计上修16.9万人。

第三,美联储关于就业的观察是多维度的,目前失业率已经达到美联储的目标水平,或暗示9月偏弱的非农数据难以阻挡Taper的脚步。9月美国失业率下降0.4个百分点至4.8%,与美联储9月经济预测中的2021年失业率预测值相符,也明显低于2013年宣布Taper时的失业率。

美国新增确诊病例自9月初开始震荡回落,后续就业市场或将加速修复。从数据来看,美国新增确诊病例与新增非农就业显著负相关,且新增确诊病例拐点常领先于非农1个月左右。美国此次疫情自6月底开始反弹,对8月和9月的就业都造成了一定的影响。向后看,由于疫情自9月初起已经出现缓解,10月份非农数据可能并不差。

资料来源:Wind

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-10-11 18: 09

2021-10-11 08: 02

2021-10-11 08: 22

2021-10-11 08: 24

2021-10-11 08: 55

2021-10-11 12: 53