三季报披露完毕,就好像上市公司的秋季大考成绩出炉。拿到成绩单后,市场的反应也大相径庭。有的板块红红火火,接着奏乐接着舞;有的板块却稍显冷清,无效打工心里苦。比如说近段时间医药板块的走势,就让一众“医药人”有点伤心。好在最近两天有所回暖,让大家稍微回了口血。

医药还能买吗?医药为啥一直在跌?医药还适合长期持有吗?

01

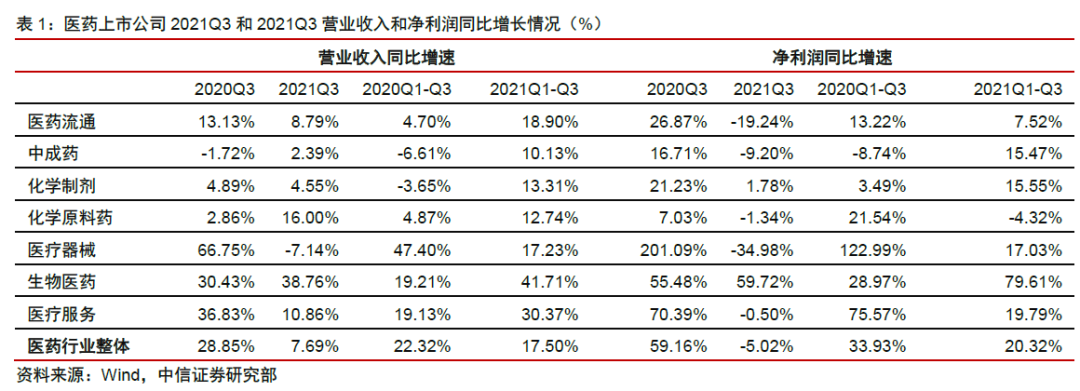

先说三季报,医药板块的表现如何?

从细分环节来看

从板块整体来看

02

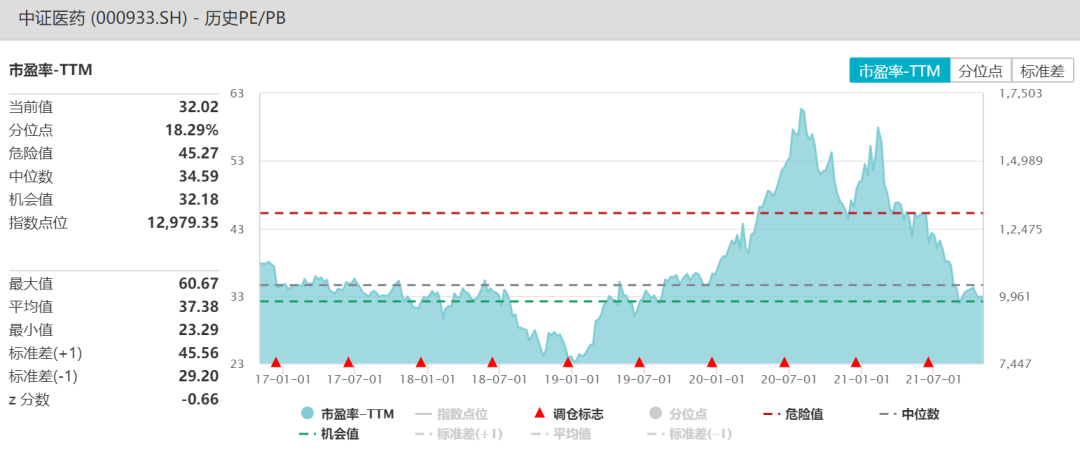

医药板块为何“跌跌不休”?

三季报业绩表现相对平淡

对四季度集采的担忧

减持引发的负面情绪

03

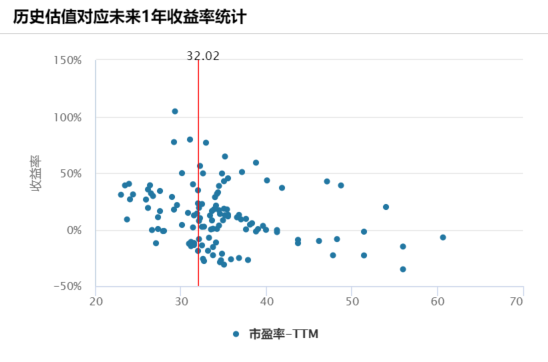

医药基金还值得投资吗?

先说大家都比较关注的集采。

然后说一下医药行业的长期前景。

04

医药板块应该如何投资?

1)受益于国内创新药高热度和海外订单转移的高景气CXO赛道中的全产业链平台化企业;

2)在医疗器械创新升级2.0大背景下具备平台型以及在单一或多赛道有集成创新能力的龙头企业;

3)优质医疗服务提供商,以及医美、植发、正畸等高成长性消费医疗领域;

4)有新冠疫苗和新产品持续布局的疫苗企业。

风险提示

本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。

2021-11-04 18: 57

2021-11-04 18: 52

2021-11-04 18: 17

2021-11-04 18: 16

2021-11-04 17: 54

2021-11-04 17: 40