各位基民们应该对“定投”并不陌生,每逢市场大跌之际,就有满屏的公众号纷纷上书,告之“天下大乱、劝君定投”。今年以来,手机里呈上来的“定投奏折”应该早已堆积如山,可基民仍旧“一看A股两茫然,定投是不是渣男?”

定投本意是指在固定时间点,对持有的基金进行固定金额分配投入,其搭配的 “组合套餐”离不开耳熟能详的“微笑曲线”,意思就是当市场处于下跌时,各位基民可通过“定投”来争取累积便宜的筹码,从而降低平均持有成本,等市场上涨时便能获利止盈。所以在这种“打法”下,定投被看成是降低持仓成本、平滑波动的“神器”。

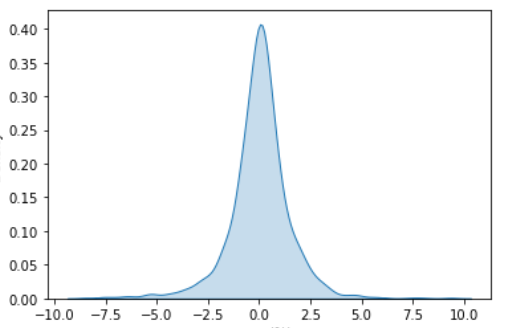

但是莫将定投“神化”,本质上只是一个管住我们手脚的投资策略和纪律。很多基民都试图去猜测市场的顶部和底部,但实际收益寥寥。历史上A股每日涨跌幅往往呈现“两头小,中间大”的分布情况,也就是“大涨大跌”出现的次数比较少,更多的时间都在“小打小闹”。

(数据来源:WIND数据库,上证指数当日涨跌幅,2008年1月2日—2022年3月15日)

以上证指数为例(数据截取2008年1月2日至2022年3月15日),过去上涨下跌的天数基本各占一半,其中65%左右的时间每日的涨跌幅控制在1%以内,涨跌幅超过4%仅占比2.8%左右的时间。虽然历史情况无法代表未来发展,但正是因为未来难以预测,普通基民们才需要“以不变应万变,以定投应乱投”的方式来做好风险控制、仓位管理,不困于心(猜测低概率的行情)、也不乱于情(被市场情绪带着走)。 话说回来,定投到底该咋投呢?一般来说,定投可以用作建仓策略、追求高位解套和财富管理三种用途。

大多数基民都比较难精准预测市场点位,为了避免“出道即巅峰,建仓即山顶”的尴尬,通定投的方式建仓可达到淡化择时的效果。经过枯燥的数学公式推导得出,当结束定投时的基金净值若大于定投期间这支基金的平均净值,那么各位基民能取得正收益。(注意此处是充分条件而非必要条件,也就是说即使出现小于的情况,基金定投也有可能获得正收益)

此文用普通股票型基金指数,回测了在趋势性上涨、趋势性下跌和震荡等三种典型市场环境开始时、以每月定额定投建仓的效果,以及在近12年中进行滚动月定投的表现情况:

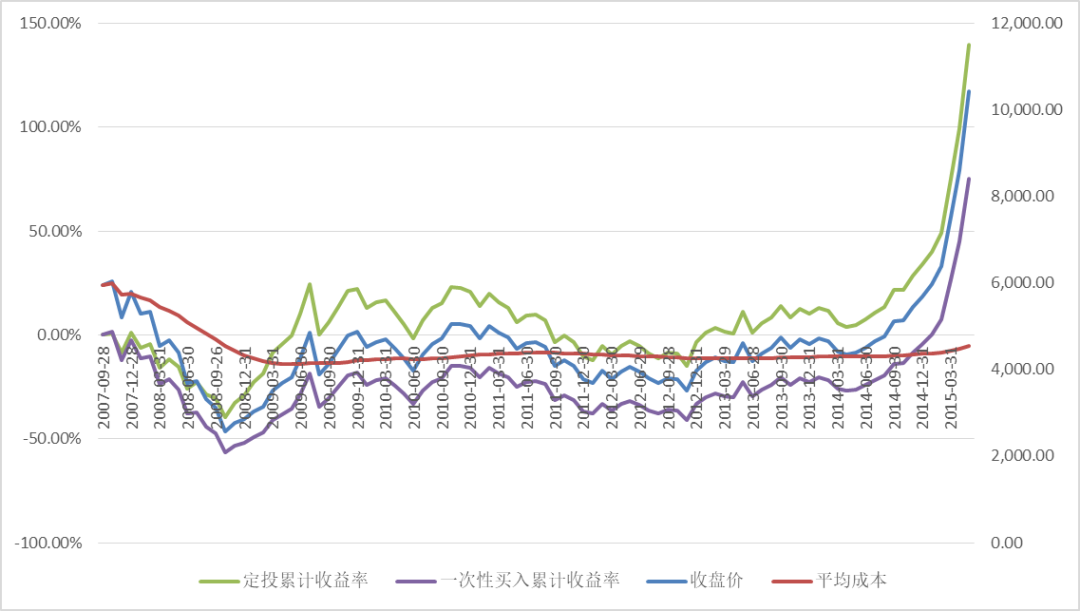

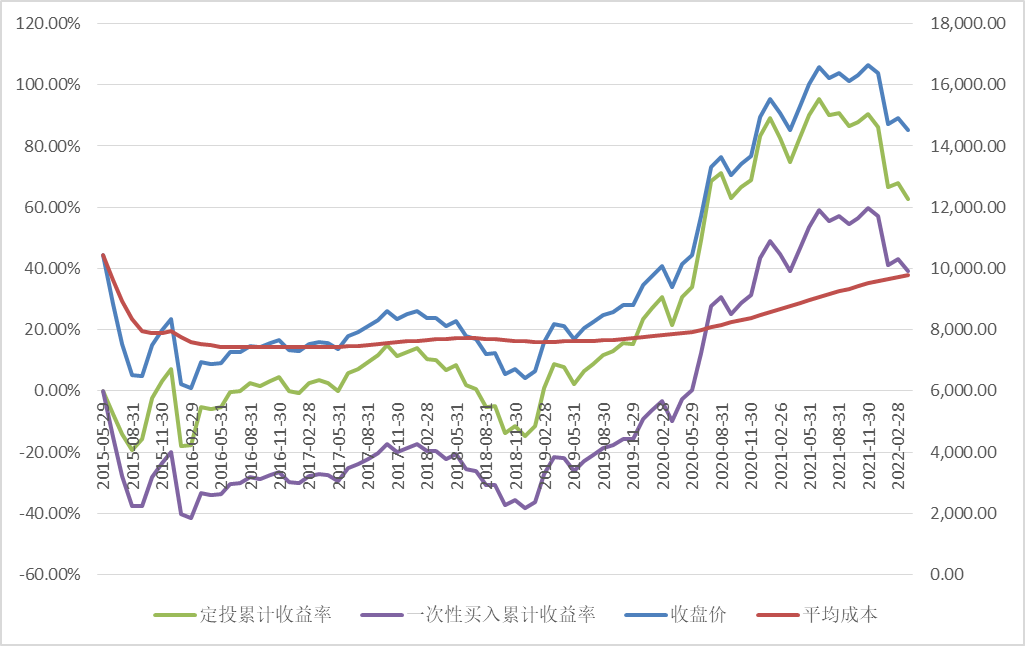

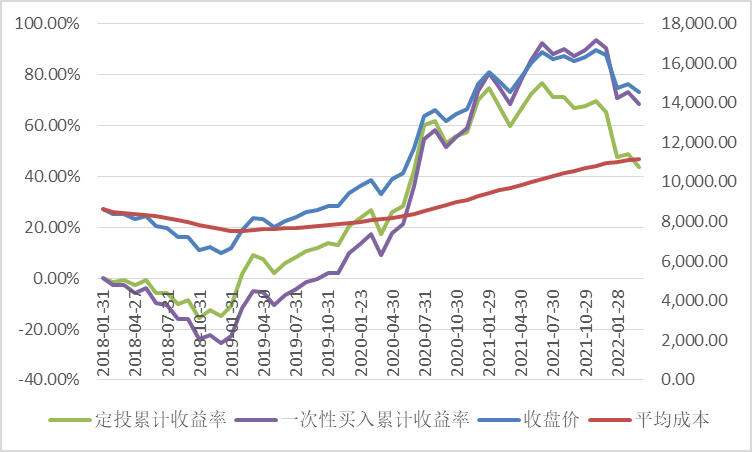

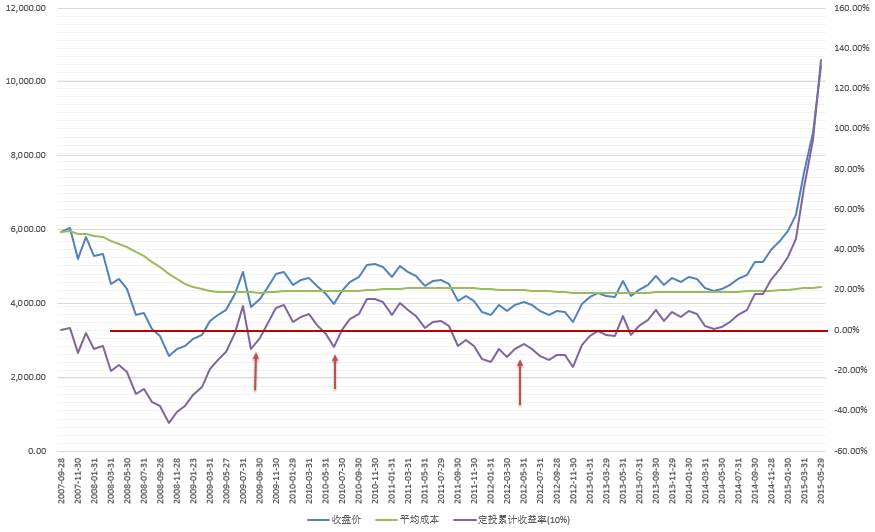

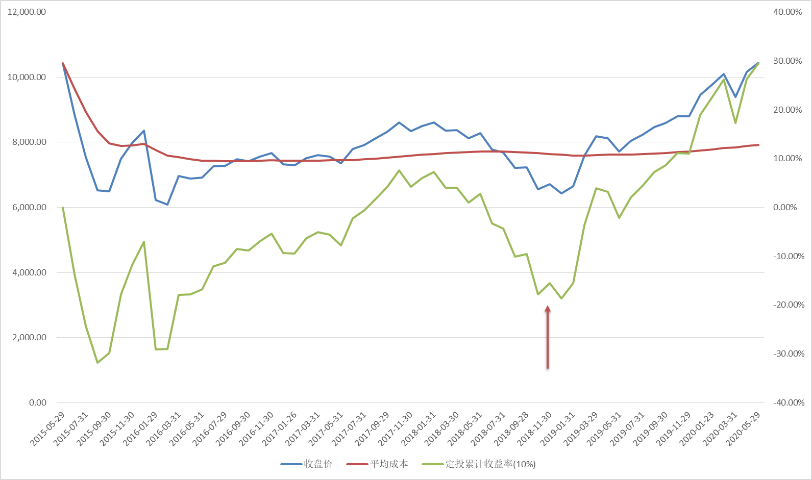

1、在趋势性下跌的市场环境中,定投建仓优势明显。

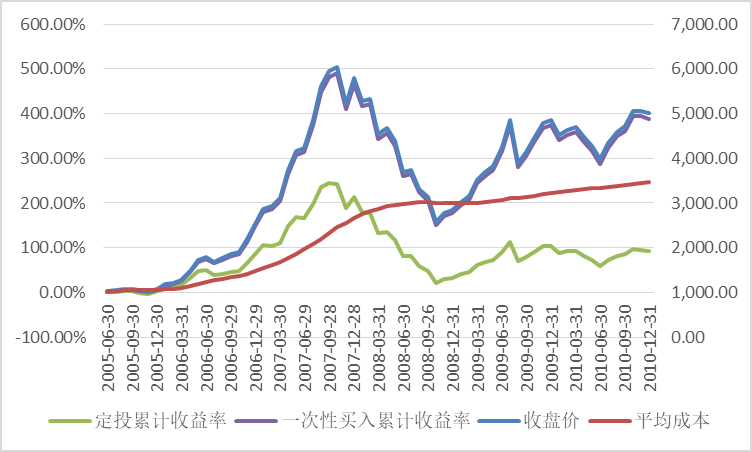

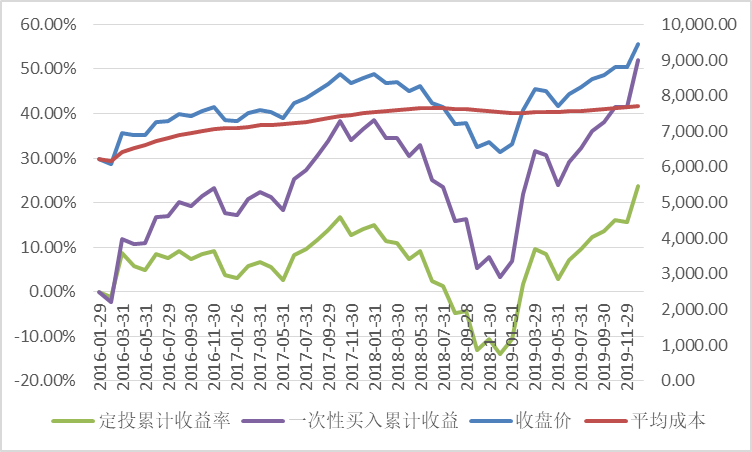

分别以熊市开始阶段作为定投起点(2007年10月、2015年5月及2018年1月),在市场高位开始建仓,虽然随即迎来趋势性下跌,但因定投在下跌趋势中可不断拉低平均持仓成本,所以总体来说在趋势性下跌的市场环境下,定投建仓的效果优于一次性买入。

虽然很多基民都想一次性抄底,但抄底抄在半山腰却是常态。如果通过定投建仓,即使刚开始建在半山腰,但随着定投时间的拉长,这种影响也会不断弱化。

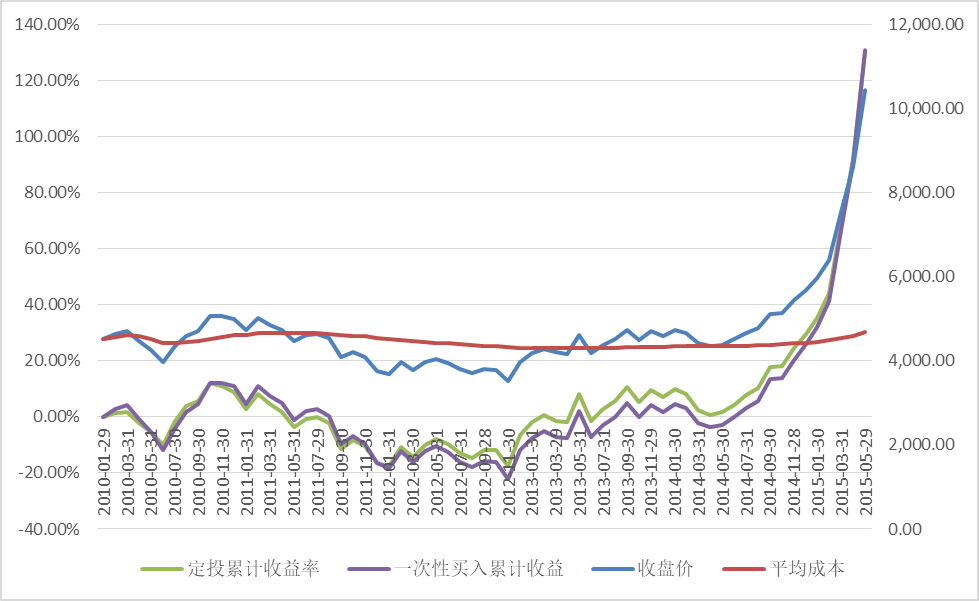

(数据来源:WIND数据库,普通股票型基金指数当日收盘价,累计收益率= (当日收盘价*累计份额)/累计投入平均成本= 累计投入/累计份额,2007.09-2015.05)

(数据来源:WIND数据库,,普通股票型基金指数当日收盘价,累计收益率= (当日收盘价*累计份额)/累计投入平均成本= 累计投入/累计份额,2015.06-2022.02)

(数据来源:WIND数据库,,普通股票型基金指数当日收盘价,累计收益率= (当日收盘价*累计份额)/累计投入平均成本= 累计投入/累计份额,2018.01-2022.02)

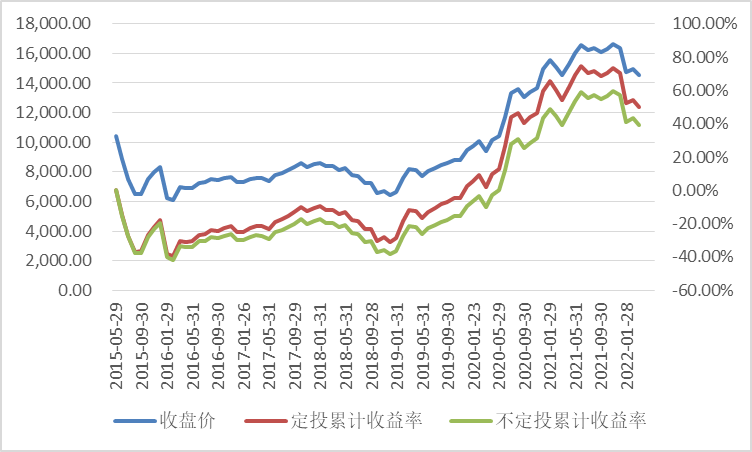

2、在趋势性上涨或震荡市中,定投建仓表现一般。

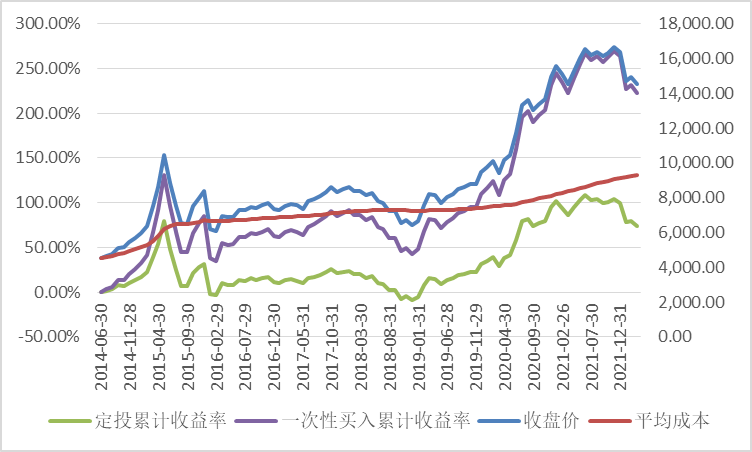

分别以牛市开始阶段定投起点(2005年6月、2014年7月),在市场低位开始定投建仓,因随即迎来趋势性上涨,定投的平均成本也呈爬坡趋势,所以整体账户收益表现弱于在前期低位一次性买入,但账户累计收益的波动率相对较低。

定投只是个投资策略和纪律,在特定的市场环境下具有比较优势,并不能神话。如果能准确预测到未来有趋势性上涨行情,“一次性买入并持有”的策略赚钱效应更好。

(数据来源:WIND数据库,普通股票型基金指数当日收盘价,累计收益率= (当日收盘价*累计份额)/累计投入平均成本= 累计投入/累计份额, 2005.06-2010.12)

(数据来源:WIND数据库,普通股票型基金指数当日收盘价,累计收益率= (当日收盘价*累计份额)/累计投入平均成本= 累计投入/累计份额,2014.07-2022.02)

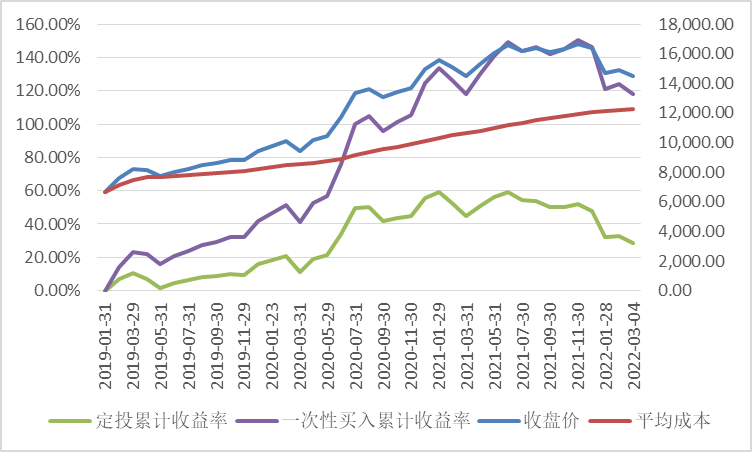

(数据来源:WIND数据库,普通股票型基金指数当日收盘价,累计收益率= (当日收盘价*累计份额)/累计投入平均成本= 累计投入/累计份额,2019.01-2022.02)

而在震荡市中(分别以2010年1月、2016年1月作为定投起点),定投平均成本线比较平稳,整体收益情况优势并不显著。

(数据来源:WIND数据库,普通股票型基金指数2010.01-2015.05)

(数据来源:WIND数据库,普通股票型基金指数2016.01-2019.12)

3、退出时点的选择,是决定定投盈亏程度的重要因素。

虽然刚开始定投,买入时的基金的单位净值会对定投期间的平均净值产生一定影响,但这种影响会随着时间的拉长而不断弱化。但在不同的市场环境下,结束定投时的基金净值对定投账户收益都会产生比较大的影响。

比如,在趋势性下跌开始定投建仓,在净值尚未恢复至前期高点前,账户的盈亏情况会在水面上下徘徊不定,中途存在几次阶段性获利止盈的机会,而等市场企稳、创新高之后,虽然定投账户收益翻正,但因为市场的波动性与反复性,其累计收益也存在阶段性的回落。

4、历史情况总体来看定投时间越长,账户收益胜率越高。

除了前述在三类典型市场环境进行历史回测外,对近12年的普通股票型基金指数进行滚动月定投,并分别以1至8年为一个周期。从历史数据结果可看出,定投1年账户收益为正的概率约7成,并随着时间的拉长胜率逐年提高(历史数据并不代表未来走势。基金投资有风险,不保证本金不受损失,不保证一定盈利或最低收益)。同时,相对于长期持有而言,定投在减少账户亏损程度、平滑收益波动具有比较明显的优势。

(数据来源:WIND数据库,普通股票型基金指数,累计收益率= (当日收盘价*累计份额)/累计投入,胜率=滚动定投盈利次数/滚动定投总次数,2010.01-2022.02。过往情况不代表未来表现。)

数据来源:wind数据库(普通股票型基金指数,累计收益率= (当日收盘价*累计份额)/累计投入,2015.5-2022.2)

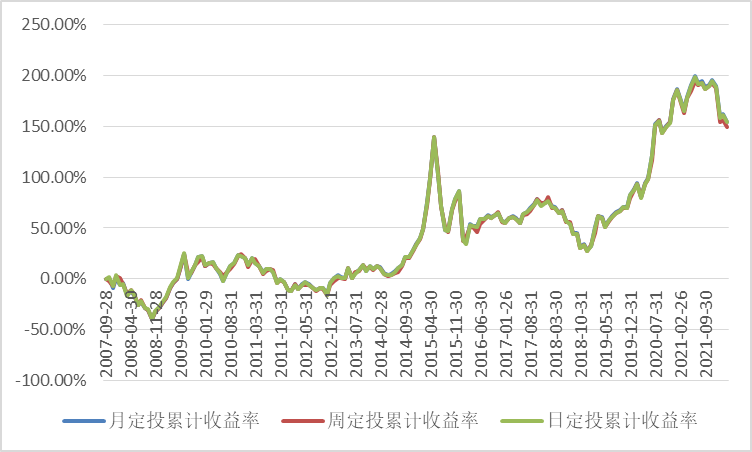

5、增加定投频率,对于提高账户收益效果并不明显。

若维持累计定投金额不变,将月定投变成周定投、日定投的模式,其账户收益差距并不明显。因为在大多数情况下,市场一般表现为涨几天、跌几天的方式匍匐前进,连续性上涨、下跌出现的时间段相对较少,故如果只是简单提高定投的固定频率,未必能把握住降低平均持仓成本的机会。

数据来源:wind数据库(普通股票型基金指数,累计收益率= (当日收盘价*累计份额)/累计投入,2007.9-2022.2)

如开头所言,定投的组合套餐为“微笑曲线”,若各位基民不小心重仓在山顶,当市场处于趋势性下跌时则可通过定投来降低持仓成本,从而在后期市场反转回升阶段,可能达到提早回本甚至“获利止盈”的目的。

此处同样以普通股票型基金指数为例,回测重仓在市场阶段性顶部(2007年10月、2011年2月、2015年5月、2018年1月)并通过每月定投来摊薄成本的历史表现情况:

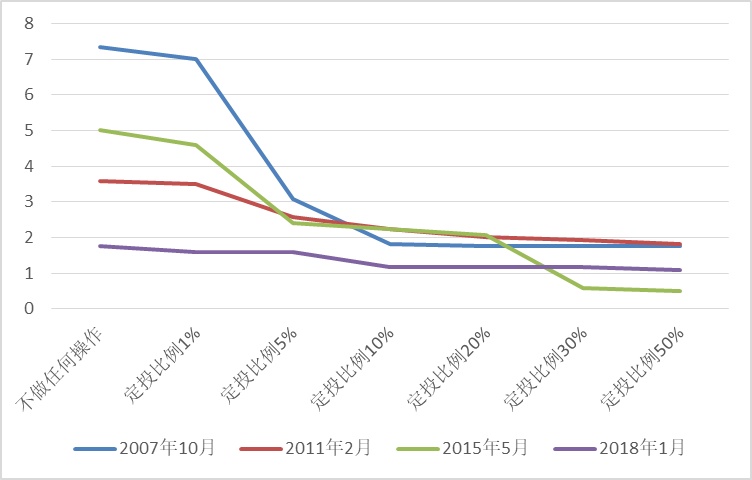

1、 相比于直接躺平,定投或可达到提前回本的效果,每月定投金额为本金5%-10%左右可能为一个比较合理的比例。

如果在市场高位买入(2007年10月、2011年2月、2015年5月、2018年1月),若不对账户做任何操作,则分别需要7.33年\3.58年\5年\1.75年的时间回本;若在市场下跌趋势中,以每月定投的方式来摊薄平均成本,或可达到提前回本的效果。

从历史数据看,若每月定投金额占本金5%-10%左右的比例,回本的时间将平均缩短30%-50%左右;但随着定投金额比例的增加(10%往上),其缩短回本时间的效果总体呈边际递减的趋势。

数据来源:wind数据库(普通股票型基金指数,累计收益率= (当日收盘价*累计份额)/累计投入,2007.10-2022.2)

2、 若想要及时回本解套,定投仍需止盈的智慧。

如重仓在2007年10月、2015年5月的市场高位,随后用10%的本金进行月定投。虽然最早可缩短至1.83年、2.25年的时间回本,但若没有及时止盈,中间仍存在阶段性“由盈转亏”的情况。

数据来源:wind数据库(普通股票型基金指数,累计收益率= (当日收盘价*累计份额)/累计投入,2007.10-2015.5)

数据来源:wind数据库(普通股票型基金指数,累计收益率= (当日收盘价*累计份额)/累计投入,2015.5-2020.5)

3、解套后,又回到“定投建仓”VS“一次性建仓”的原点。

当成功回本之后,便进入下一轮账户的操作布局,此时又回到前述建仓策略的讨论原点,视市场环境而选择“定投建仓”、“一次性建仓”还是“止盈退出”。

定投除了起到在“分批建仓”、“高位解套”里体现的力争平滑收益波动、降低持仓成本的作用之外,在个人的财富管理当中,定投则是充当了追求“复利”、“建立一套纪律严明的投资计划与策略”的角色。

虽然本质来看区别不大,但从意义上可为基民提供一种科学的理财思路。如每月/季度将一定比例的工资/奖金投入优质的基金产品。这里再以主动股票型基金指数为例,在相对保守的情况下,假设在市场高位(2007年10月)开始每月定投1000块,到2021年10月账户净资产将达到49.41万元左右,累计资产相较本金增长2.94倍。(此处不考虑手续费)。

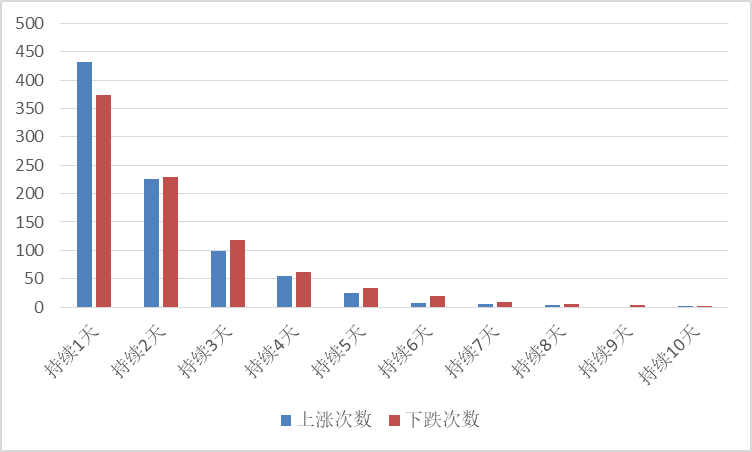

回顾近14年的数据,市场涨涨跌跌、起起伏伏是常态。从2017年10月17日到2022年3月8日之间的3498个交易日中,主动股票型基金指数上涨和下跌的天数各持一半(上涨53.20%,下跌占比46.80%),其中最长的持续上涨和持续下跌的天数均为10天(在近14年里均只出现过1次),而持续上涨、下跌超过5天以上的时间,在总上涨、下跌时间中占比仅为8%、5%左右,约50%的时间是涨1天又跌1天的情况,约26%的时间是涨2天又跌2天的情况。

(wind数据库,主动股票型基金指数,2017年10月17日到2022年3月8日。过往情况不代表未来表现。)

为什么要淡化“择时”,就是因为投入的时间精力与账户收益往往很难正比。同时,对于普通基民来说,人的行为举止比较容易受到情绪所驱使。如果没有受过专业的训练,在市场波动的情况下出现追涨杀跌的非理性行为,是人性使然而并非偶然。所以建立一套严明的纪律来约束人的行为、通过让渡部分“高难度的收益”来追求实现账户的“稳增长”,是尚未成为专业投资人之前的权宜之计。

虽然定投在以上三种场景下,充当着不同的角色、持有不同的意义和理念,但三者的共通点在于“用好基、用对基”。

何为用“好”基?是要选择波动相对大、长期表现优秀的基金。“波动相对大大”在于定投能较好地发挥出降低持仓成本的优势;“长期表现优秀”则在于,能有更大机会提供定投产生作用的“微笑曲线”。

何为用“对”基?是要学会止盈。如前所述,定投除了要与“微笑曲线”搭配之外,其账户的盈亏程度还依赖于“止盈”的智慧。

那该如何止盈呢?限于篇幅的原因,我们下期再会。

2022-03-18 18: 35

2022-03-18 18: 32

2022-03-18 16: 39

2022-03-18 15: 39

2022-03-18 15: 26

2022-03-18 14: 12