一、主要事件点评

1.1.通胀预期高企

从整体市场看,一季度以来国际大宗商品价格、PPI、PMI原材料购进价格指数、CPI非食品价格等均大幅上涨,通胀预期高企。这轮通胀的主因是全球经济复苏共振、拜登基建刺激计划、美元流动性泛滥等叠加。由于经济周期转入通胀阶段,资本市场的风格出现分化,高估值板块由于美债利率上行而杀估值,市场风格转向受益于涨价的周期品、低估值板块,以及与全球贸易修复相关的出口板块。从国内市场看,3月存量社融增速12.3%,环比下降1个百分点,M2增速9.4%,环比下降0.7个百分点,信用扩张节奏放缓,下半年流动性有望收紧,在“不急转弯”政策指引下国内货币政策将回归常态化,流动性维持紧平衡状态。

1.2.汽车板块点评

汽车板块上周涨幅2.09%,相比于同期沪深300下跌1.37%实现逆势上涨。上涨主要来自短期供需错配造成终端售价提升,整车厂和经销商盈利明显改善。汽车芯片紧缺从去年下半年一直延续到今年,芯片供应问题进而演化为整车短期供需错配,畅销车型下游需求旺盛,但产量受限,因此乘用车终端折扣呈现出收窄的趋势。根据2021年1-2月数据,一线自主品牌终端折扣率环比2020年Q4收窄0.8-1.5pct;合资品牌终端折扣率环比分别降低0.1-1.9pct。行业整体折扣力度降低,个别销量承压企业的折扣力度进一步加大。终端折扣收窄使得零售价格提高,2021年1-2月多数车企的终端成交均价环比2020年均有所提升。自主品牌均价较2020年分别提高0.5-1.6万元;合资品牌单车均价提高0.44-0.85万元。尽管行业销量短期受芯片影响,但终端折扣收窄,整车厂和经销商将显著受益。长期来看,汽车电动化创造了大量替换需求,而当前电动车渗透率全球不足5%,还有较大的发展空间,之前是中国和欧洲电动化率迅速提高,今年大概率将看到美国电动车的起量,中美欧市场共振将带来汽车电动化率的快速提升,当前看好汽车尤其是新能源车板块的发展。

二、上周市场回顾

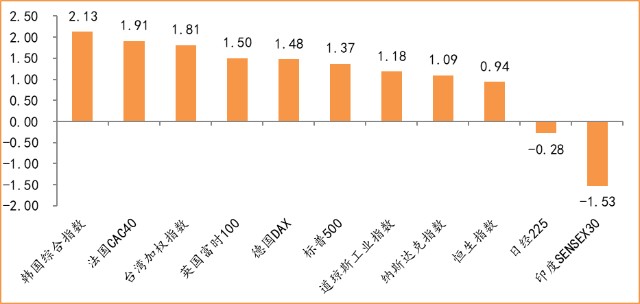

大类资产方面,NYMEX原油( 6.32%)领涨、LME铜( 2.86%)、LME铝( 2.52%);而美元指数(-0.69%)、万得全A(-0.67%)、日经225指数(-0.28%)表现相对较弱;海外主要股票市场多数上涨,其中欧洲市场:英国富时100指数周涨幅 1.50%,德国DAX周涨幅 1.48%,法国CAC40周涨幅 1.91%。美国股市表现较强,纳斯达克指数周内涨幅 1.09%,标普500周内涨幅 1.37%,道琼斯工业指数周内涨幅 1.18%。

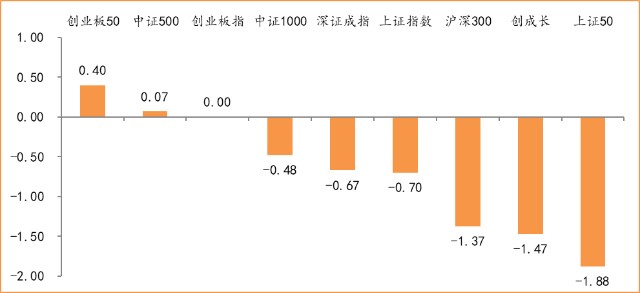

A股方面,市场行情表现较弱,创业板50指数领涨,周涨幅 0.40%。上证综指周内下跌0.70%,报3426.62点;深证成指周内下跌0.67%,报13720.74点;创业板指周内上涨0.00%,报2783.37点。两市周内日均成交6908.00亿元,较上一周减少247.28亿元。两市个股周内涨多跌少,2244家上涨,68家平盘,1938家下跌;全市场上周累计涨停378家,本周累计跌停145家。

图:主要股指周涨跌幅,创业板50指数领涨(单位:%)

数据来源:wind,富荣基金管理有限公司

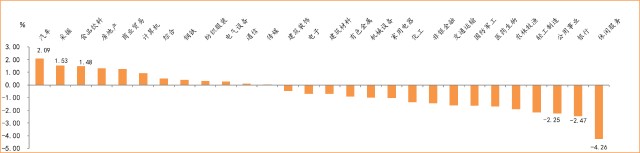

行业方面,汽车板块涨幅领先,周度涨幅达 2.09%,其次是采掘( 1.53%)和食品饮料( 1.48%)。今年以来钢铁板块表现较好,钢铁( 27.63%)、采掘( 8.03%)、轻工制造( 7.62%)等行业涨幅居前,通信(-10.81%)、非银金融(-14.57%)、国防军工(-18.77%)等行业则表现相对弱势。

图:申万一级行业周涨跌幅,汽车板块领涨(单位:%)

数据来源:wind,富荣基金管理有限公司

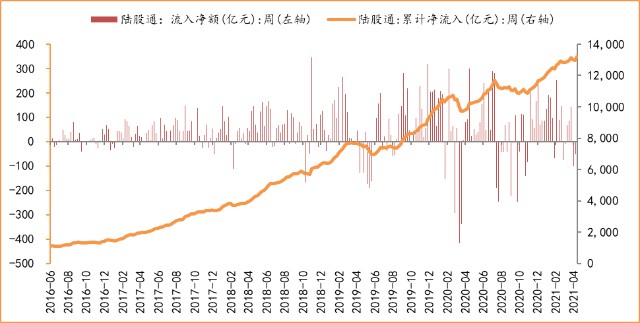

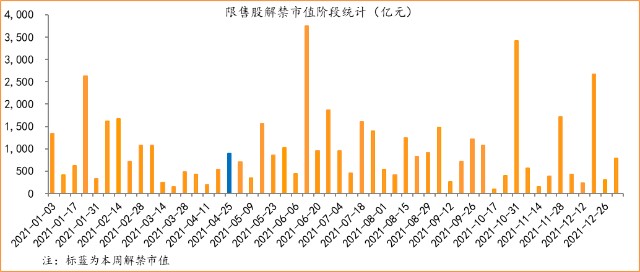

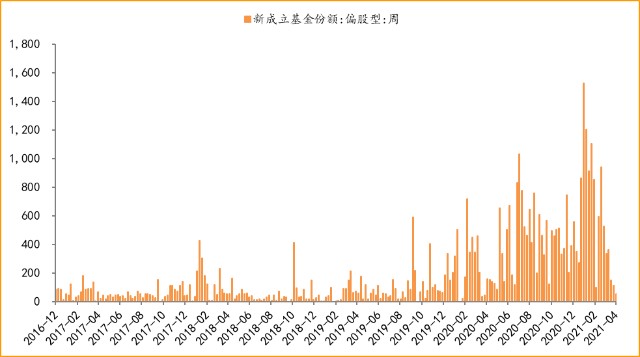

资金面看,陆股通上周净流入247.09亿元;全周新成立偏股型基金份额共计53.01亿份较前一周大幅减少;4月最新募资合计441.86亿元;本周限售解禁市值约902.48亿元,与上周相比大幅增加。

三、本周展望

3.1.本周展望:

上周市场低位震荡,但值得关注的是龙头公司股价在上周接连出现“闪崩”,并以龙头为代表的上证50指数在上周创阶段新低,在之前的展望中我们提出高位的“核心资产”开始走弱并且股价对业绩超预期反应平淡低于预期则大幅杀跌,其中估值高位是核心制约因素。在上周披露的社融数据中社融增量为3.34万亿元低于预期3.6万亿元,同比增速12.3%较2月13.3%下滑1pct并创下近半年的新低。整体而言,估值仍然是制约市场的核心因素,行业景气度以及公司业绩成为当下主要支撑。华为极狐阿尔法S发布,其中自动驾驶模块搭配了3个96线激光雷达(首款量产搭载车型)并且中央计算单元ADCSC算力达400Tops,在体验上自动驾驶等级接近L4,较目前智能驾驶方案实现较大程度超越。同时4月18日华为智能汽车解决方案HI新品发布会推出了包括:鸿蒙OS智能座舱、智能驾驶计算平台、4D成像雷达等5大新品。我们认为随着华为、小米、大疆等科技龙头公司不断进入新能源汽车行业对汽车进行智能化赋能,电动化、智能化汽车渗透率将快速提升,相关产业链仍是中长期重点关注方向。

3.2.行业建议

1、周期、高端制造;

2、低估值银行;

3、长期配置核心资产,各行业优质龙头标的。

3.3.风险提示

1、疫情控制不及预期;2、宏观经济超预期下行;3、上市公司业绩大幅下滑;4、政策不及预期。

附:主要数据更新

1.全球大类资产、主要指数表现

表:大类资产涨跌幅,NYMEX原油领涨,美元指数领跌(单位:%)

数据来源:wind,富荣基金管理有限公司

图:全球主要股指周涨跌幅,韩国综合指数领涨(单位:%)

数据来源:wind,富荣基金管理有限公司

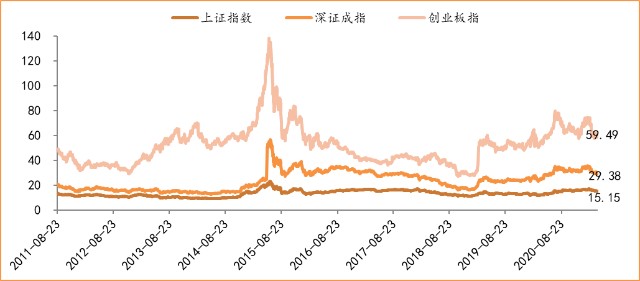

2.估值指标

图:主要股指市盈率PE(TTM),小幅下降

数据来源:wind,富荣基金管理有限公司

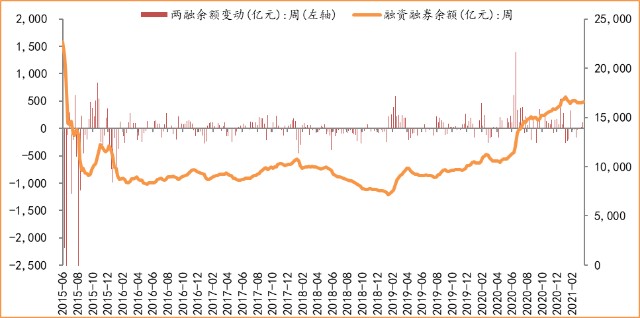

3.资金面

图:陆股通上周净流入247.09亿元

数据来源:wind,富荣基金管理有限公司

图:最新两融余额16633.13亿元,小幅增加

数据来源:wind,富荣基金管理有限公司

图:本周限售解禁市值约902.48亿元,较上周大幅增加

数据来源:wind,富荣基金管理有限公司

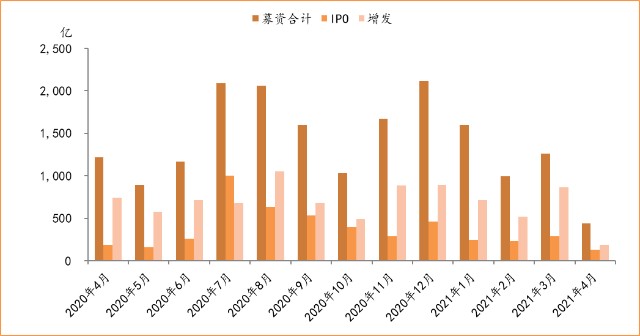

图:4月最新募资合计441.86亿元

数据来源:wind,富荣基金管理有限公司

图:上周新成立偏股型基金份额共计53.01亿份,较前一周大幅减少

数据来源:wind,富荣基金管理有限公司

4.基本面

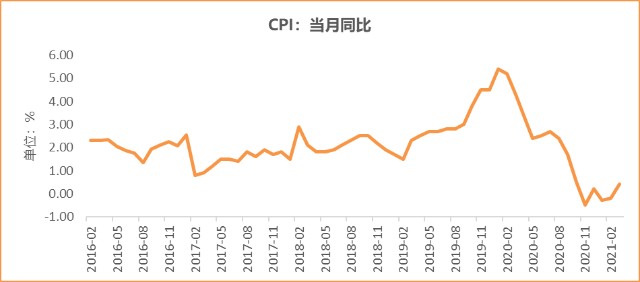

图:3月CPI同比增加0.40%,维持低位

数据来源:wind,富荣基金管理有限公司

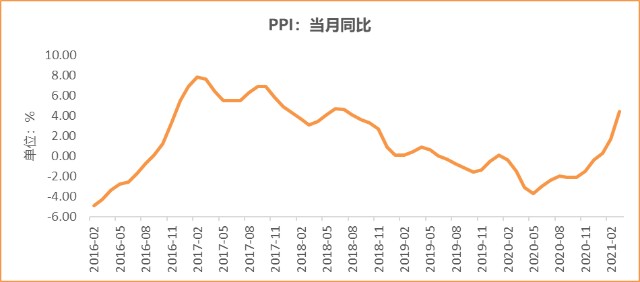

图:3月PPI同比增加4.40%,持续恢复

数据来源:wind,富荣基金管理有限公司

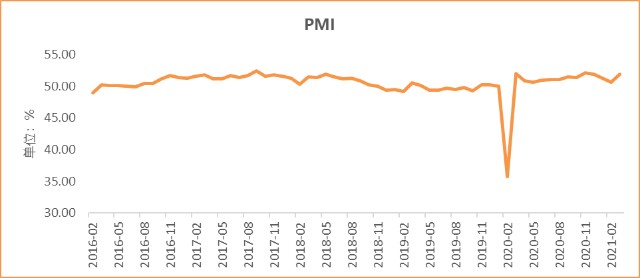

图:3月官方制造业PMI为51.90%,持续位于荣枯线上方

数据来源:wind,富荣基金管理有限公司

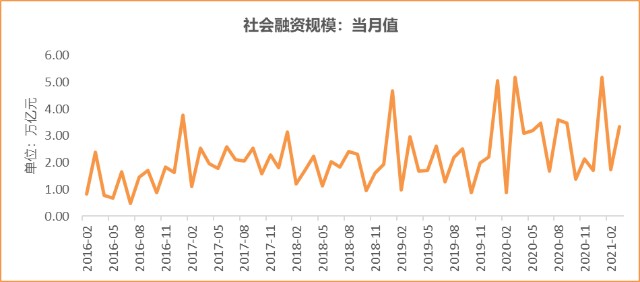

图:3月社会融资规模3.34万亿,同比下降

数据来源:wind,富荣基金管理有限公司

图:3月工业增加值累计同比增加24.50%,同比高增

数据来源:wind,富荣基金管理有限公司

图:3月固定资产投资完成额累计同比上涨25.60%,同比高增

数据来源:wind,富荣基金管理有限公司

图:2月社会消费品零售总额同比增长24.20%,同比高增

数据来源:wind,富荣基金管理有限公司

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-04-20 11: 32

2021-04-20 10: 35

2021-04-20 10: 23

2021-04-19 20: 17

2021-04-19 22: 09

2021-04-19 21: 49