一、本周关注:

统计局公布数据显示,中国3月M2同比增9.4%,新增人民币贷款2.73万亿元,前值1.36万亿元;社融同比增长12.3%。中国3月进出口同比增34.2%,贸易顺差138亿美元;出口同比增30.6%,进口同比增38.1%。2020年3月及一季度经济数据,一季度实际GDP同比增长18.3%,环比增长0.6%;3月份规模以上工业增加值同比增长14.1%;1-3月全国固定资产投资同比增长25.6%,两年平均增长是2.9%。3月社会消费品零售总额同比增长34.2%,两年平均增速为6.3%。

几个数据来看:金融数据,新增人民币贷款27300亿元,市场预期25000亿元,前值13600亿元。社会融资规模33400亿元,市场预期36000亿元,前值17129亿元。M2同比9.4%,市场预期9.6%,前值10.1%;M1同比7.1%,前值7.4%。社融增速适度放缓,但剔除疫情因素后实际绝对规模仍不低。3月社融同比增速12.3%,较2月回落1个百分点,剔除政府债的增速11.2%,回落0.9个百分点。3月社融规模33400亿元,同比少增18400亿,相较2019年同期多增近4000亿。3月新增信贷27300亿元,较2019年同期多增约1万亿。今年一季度社融再次突破10万亿。其中,非金融企业贷款新增16000亿元,同比少增4500亿元。其中中长期贷款新增13300亿元,同比多增3657亿元,中长期占比相较去年和前年同期分别提高39个百分点和24个百分点。非标融资-4129亿元,同比多减6338亿元,委托与信托贷款合计减少1832亿元,未贴现银行承兑汇票融资减少2297亿元,主要受政策影响较大。

投资及房地产数据,1-3月基建投资增速29.7%,较2019年同期增长4.4%,剔除基数效应后的增速回正。1-3月地产累计投资增速达到29.8%,较2019年同期增长15.9%;3月单月增速达到14.8%,同比2019年增16.1%,地产投资韧性依旧。地产销售表现亮眼。

制造业及工业数据,制造业投资1-3月累计同比增长29.8%,较2019年同期下降2.9%,修复速度偏慢;前期基数较低的汽车制造同比2019年增速转负。3月工业增速为14.1%,略低于市场预期,较2019年同期增长12.8%,两年平均增速6.8%,处于近年来较高的水平,制造业仍然是主要带动分项。

消费社零数据,3月社零增速34.2%,超出市场预期,同比2019年增长11.8%;1-3月社零增速33.8%,较2019年同期增7.6%,而1-2月增速为5.6%,显示消费仍在继续修复。石油制品消费增速则在成品油价连续上调的影响下适度回升。

整体看,金融数据和经济数据仍相对强劲,信贷数据显示当前需求相对较好,但需关注3月贷款同比少增一定程度带动存款派生减弱,M2同比9.4%,M1同比7.1%均适度下降,其中企业存款同比少增1.457万亿,财政存款-4854亿元,同比少减2499亿元,财政投放力度不弱。综合考虑今年整体要保证宏观杠杆率继续保持基本平稳,仍有一定政策结构性调控压力存在。后续密切关注基本面环比变化情况,当前市场存在一定多空分歧,数据的预期差将对市场后续走势产生一定扰动。

二、上周市场回顾

1、资金面

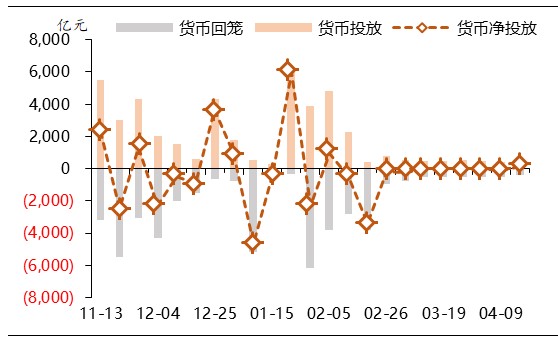

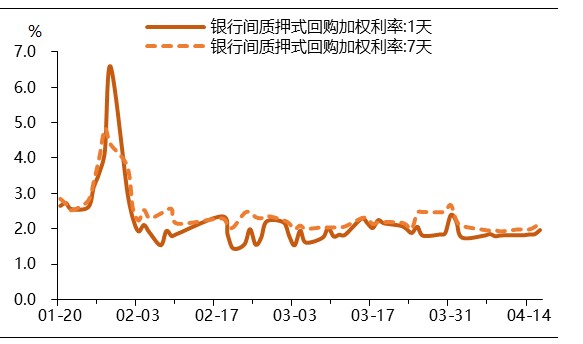

央行公开市场操作净投放100亿,资金面持续平稳,小幅上行,上行幅度有限。上周最后一个交易日隔夜较前一周上行15BP至1.97%,7天上行24BP至2.17%,开盘利率未变化,跨月归来资金价格持续平稳,隔夜7天利差水平持续收窄。

图表. 央行公开市场逆回购操作

图表. DR007与R007走势

资料来源:万得,富荣基金

2、利率债

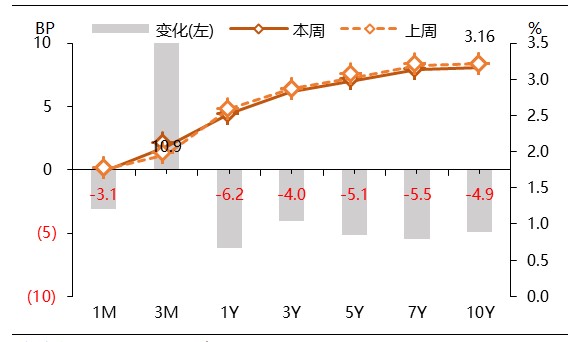

利率债品种多数下行,3M期限适度上行波动略大。市场表现情况,国债10年和1Y期限利差在63BP,国开债10Y与1Y利差在87BP。最终,10Y国债下行4.9BP,10Y国开债下行5.7BP,10Y期限国开债和国债利差维持在36BP。

图表. 国债收益率曲线和变化

图表. 国开债收益率曲线和变化

资料来源:万得,富荣基金

3、信用债

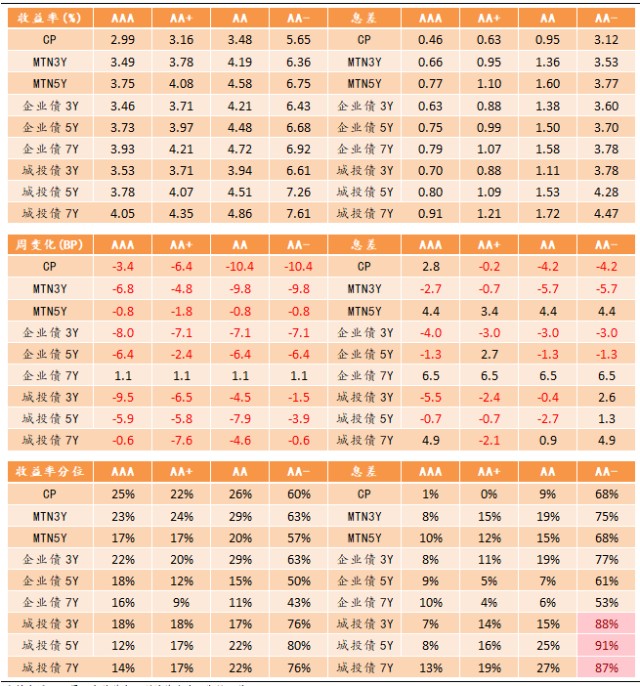

信用债方面,主要期限品种适度下行,其中1Y期限和3Y期限下行幅度相对明显,幅度在3-8BP,城投债3Y和5Y期限均有较明显下行,幅度在5-10BP,整体情绪及表现相对较好。具体来看收益率分位数,1Y品种收益率分位数在22-26%以内;3Y品种收益率分位数在18-24%区间。5Y及7Y等中长期限品种处于9-18%分位数。

图表. 信用债收益率、利差变化情况

资料来源:万得,富荣基金;利差基准为同期限国债

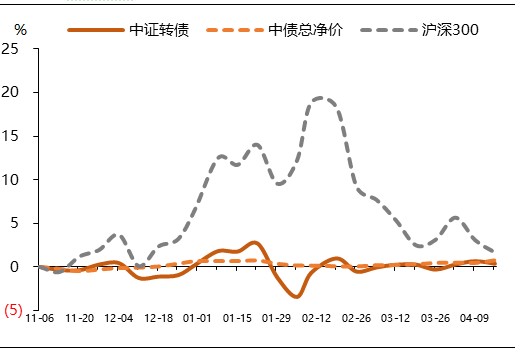

4、可转债

权益市场各主要板块指数多数适度下行,成交量除上证50指数成交上涨外,其他板块成交量适度萎缩。市场表现,上证综指、创业板指、上证50和沪深300表现分别为-0.7%、0.00%、-1.9%和-1.4%。转债市场本周略跌,中证转债指数微跌0.3%。

图表. A股主要指数交易和估值情况

图表. 转债指数与股指累计变化

资料来源:万得,富荣基金

三、本周市场展望

1、基本面变化

生产:上周主要港口动力煤平均价下降0.7%。PTA产业链负荷率环比前一周上升0.05%。中国玻璃综合指数小幅回升0.46%。Myspic综合全国钢铁价格指数转为小幅下跌0.66%,各类钢材价格均环比回落。主要品种中,螺纹钢、热卷、高线价格上周分别下跌0.57%、1.07%、0.04%;库存方面,各品种环比降幅依然显著:螺纹钢、热卷、线材库存分别减少7.15%、3.96%、2.57%。

地产:30大中城市商品房平均成交面积环比下降6.41%,其中,一、二、三线城市分别下滑5.42%、1.85%、14.86%。100大中城市土地成交面积环比下降47.73%,土地成交量回落至相对低位。

进出口:波罗的海干散货指数较上一周大幅回升6.49%,中国进口干散货运价指数走势较上一周上升1.11%。上海出口集装箱指数(SCFI)上周环比回升6.84%,升幅较上一周( 2.58%)显著走扩;中国出口集装箱运价指数(CCFI)上周小幅下行0.24%,环比降幅收窄。

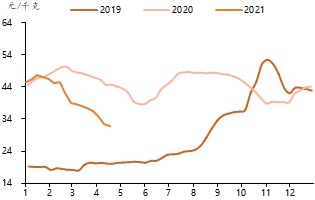

通胀:食品价格方面,猪价来看,上周农业部公布的全国平均批发价下降至31.59元/公斤,环比上一周下降4.39%。蔬菜价格跌幅依然较大;生鲜乳制品价格基本持平上一周,水果价格转为上行,水产品价格周环比继续上涨0.87%;牛肉价格跌幅走扩,羊肉转为下跌。工业品价格方面,长江有色市场现货价格铜、铝、铅、锌价分别变化-0.26%、1.70%、-0.40%、-1.16%;海外价格来看,LME铜、铝、铅、锌较上周环比分别上涨0.09%、1.46%、0.40%、-1.27%。

消费:乘联会最新数据显示,4月上旬(1日-11日)的日均零售在3万辆左右,同比2019年下滑约9%,环比3月下滑17%。4月上旬主要厂商批发销量达到日均3.2万辆,同比2019年3月下降7%,环比今年3月下滑21%。

海外:布伦特原油环比上一周五涨6.07%至66.77美元/桶;WTI原油价格涨6.42%至63.13美元/桶。

下周关注:中共中央政治局会议,4月税期。

2、本周债市判断

利率债:从近期数据来看,通胀高频继续回落,工业高频整体延续强势,部分工业品均价环比略有下行。工业品价格方面,动力煤、钢价环比出现下行,玻璃价格持续缓幅上行,国际油价仍持续上涨态势,石油及制品消费增速预计继续上行。工业品价格整体延续上行,4月生产、施工进一步加快,目前看市场预期工业表现预计仍相对强势,基本面数据看对债市形成趋势性利好仍有难度。后续,地方债发行节奏进一步加快,后续债券供给将持续对债市承压,考虑到今年的情况,关注后续财政存款上缴情况是否能再现类似2、3月份情况,对整体银行间流动性扰动适度对冲。债券市场短期预计仍可能震荡小行,主要是险资、银行等配置盘驱动为主,但考虑到当前多空因素交叠,曲线整体仍有一定陡峭化适度下行空间,但后续下行幅度可能边际收窄。

信用债:中低评级债券成交情绪持续较弱,信用风险偏好仍相对偏低,机构目前仍在针对持仓情况进行风险排查梳理阶段,流动性断层情况持续,城投债近期表现略转好。

可转债:近期震荡下行,转债市场表现相对权益略好,指数微跌,市场估值持续压缩,转股溢价率适度下行。市场近期关注仍集中在业绩表现,关注行业景气度高和正股业绩较好的转债。

图表. 南华工业品指数持续震荡调整

图表. 水泥价格持续回调

图表. 人民币汇率小幅下行

图表. 猪肉价格持续回落

资料来源:万得,富荣基金

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-04-20 11: 37

2021-04-20 11: 34

2021-04-20 11: 32

2021-04-20 10: 35

2021-04-20 10: 23

2021-04-19 20: 17