4月20日,三大指数低开,低开后震荡上行。盘面上汽车板块走势分化,景点与旅游板块走弱,前期热点白酒、碳中和板块卷土重来。午后指数弱势盘整,涨幅收窄,临近尾盘指数集体翻绿,题材继续快速轮动,稀土永磁板块拉升,国防军工板块走弱。总体来看,个股跌多涨少,赚钱效应一般。

截至收盘,沪指跌0.13%,报3472.94点,成交额达3590亿元;深成指跌0.11%,报14101.90点,成交额达4866亿元;创指跌0.09%,报2896.11点,成交额达1586亿元。

板块上,综合、软饮、农业、发电设备等板块涨幅居前,通信、纺服、汽车、电子等板块领跌。

恒仔叨叨:就和昨天收评里说的一样,今天上证指数一度到了3500点附近又打了回来,想要突破从来没有我们所期望的那么一帆风顺。但总体上来看也不必过于忧虑,震荡整理后继续向上发起冲击的几率偏大,因为现在市场的量能有所放大,证明有资金入场,加上北向资金从上周到现在总体是净流入,逆势抄底的提前性以及坚决性,给市场释放强烈的信号。

从技术上看,今天大盘上攻3500失利也算是情理之中,说明现在上方的技术抛压较重,所以接下来市场还需要震荡休整之后再次上攻。由于昨日的放量阳线吃掉了之前的连续阴线,使得技术面走势变好,未来需要震荡整固才能使指数上涨更加有力量。日线上,MACD指标处于红柱加长的形态,KDJ指标金叉之后继续向上运行,这些指标提示后市日线上短线仍有震荡。

今天多数前期反弹上来的板块走出了一波冲高回踩出货的走势,获利了结意图明显,从盘面上看,目前大概率依然以震荡上攻为主,“进二退一”可能是常态,对于短线的波动也不必过于紧张。建议投资者做好长期投资准备,重点关注五中全会涉及的主线方向,如科技、消费、医药、环保、军工等主线板块中的优质标的逢低布局的机会。

4月20日,港股日内低开后盘初走低,恒指早盘一度跌0.76%,随后震荡上行后再度回落,最后以微涨收盘。盘面上教育、医美概念爆发,科技股整体下跌,大市成交升至1957.1亿港元,前一交易日为1501.6亿港元。

板块上,教育、食品饮料、多元金融板块涨幅居前,半导体、汽车、零售等板块领跌。

恒仔叨叨:恒生指数已实现三连阳,市场表现较为平稳,但受制于60日均线的压制,短期可能会面临一定的震荡消化,但总体上看,在全球经济复苏的大背景下,上市企业的盈利能力和盈利增速均在持续改善,叠加中概股集中回归港股和大批新经济企业挂牌上市预期,因此从估值和汇率的角度来看,港股仍然具有突出的中长期配置价值。

经过本轮的下跌,部分新经济成长股龙头估值从长期角度来看已趋于合理;旧经济受益于经济恢复,企业盈利预期同步改善,叠加前期估值较低,投资回报率边际提升。短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如博彩、香港本地零售、地产、金融等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点把握新经济、消费等中长期向好逻辑板块趁低吸纳的机会。

中国人民银行授权全国银行间同业拆借中心公布,2021年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,,连续12个月不变。

公开市场方面,央行公告称,为维护银行体系流动性合理充裕,4月20日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,今日100亿元逆回购到期。

Shibor短端品种多数下行。隔夜品种下行26.4bp报1.854%,7天期下行3bp报2.196%,14天期上行1.2bp报2.262%,1个月期下行0.1bp报2.5%。

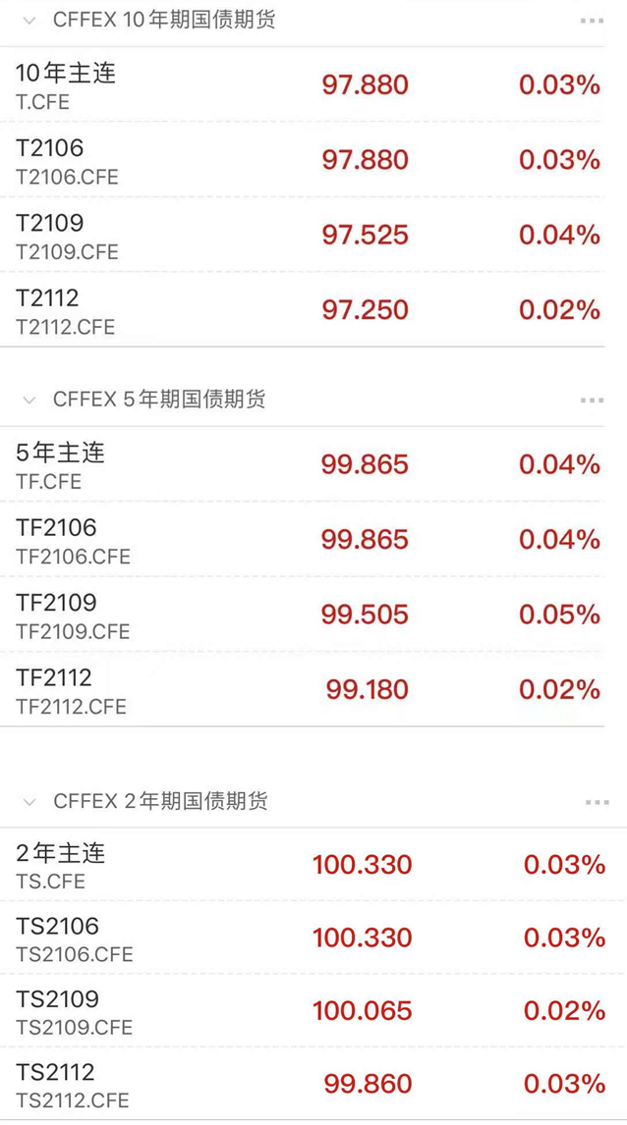

恒仔叨叨:短期而言税期叠加利率债供给增加,本周资金面可能会面临一定的波动风险,对债市情绪带来一定的扰动。但从中期来看,经济数据前高后低,利率债供给前高后低,再融资压力集中释放推升信用风险等因素较为明晰,而银行配置需求依然不低,未来利率大概率存下行空间,二季度或是配置盘介入的时间窗口。

2021-04-20 21: 49

2021-04-20 21: 30

2021-04-20 20: 16

2021-04-20 20: 14

2021-04-20 20: 09

2021-04-20 19: 57