数据来源:WIND,恒生前海基金整理,数据区间:20210416-20210422。

本周点评:

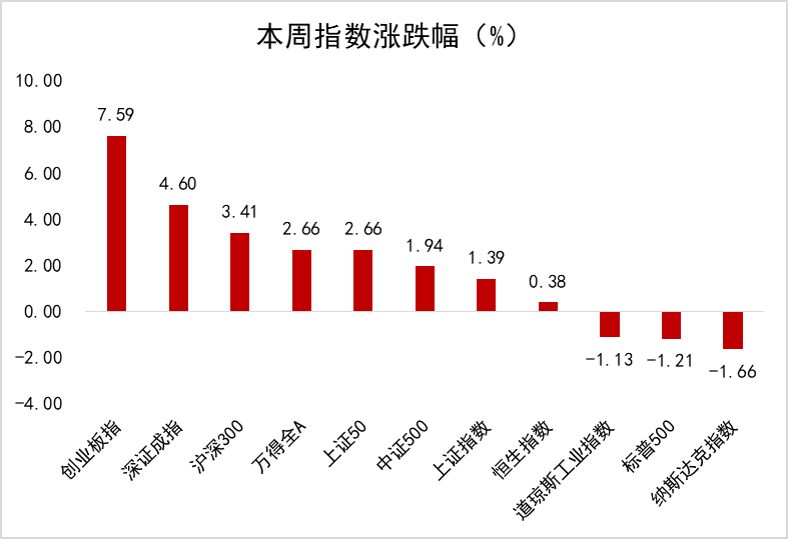

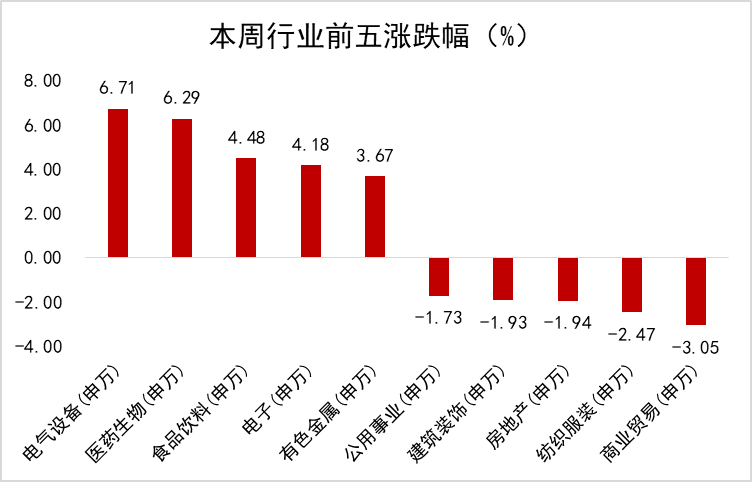

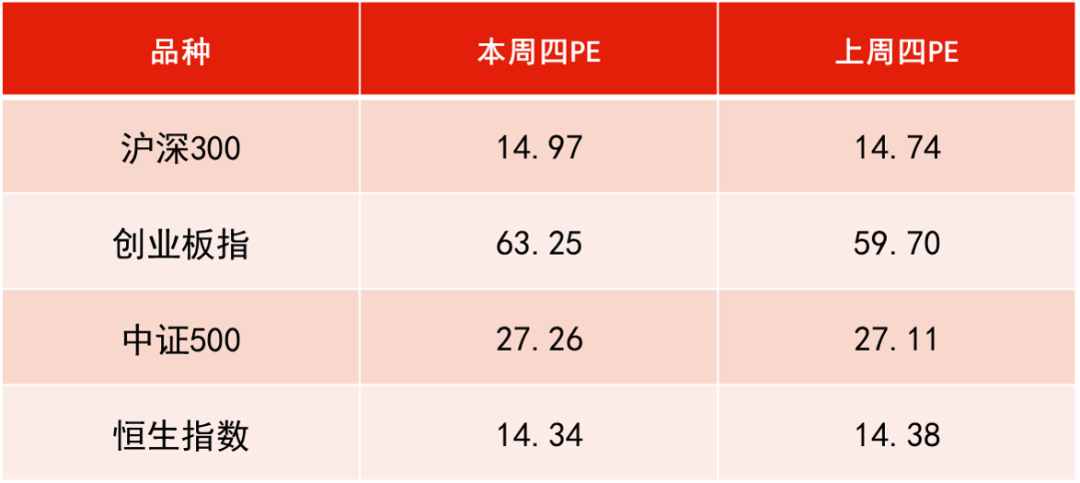

本周上证指数上涨1.39%,深成指上涨4.60%;医药、电力设备及新能源、食品饮料领涨,商贸零售、房地产领跌。

国内电信巨头公司发布自动驾驶落地的首款车型,其自动驾驶方案预计将加速汽车智能化步伐,迫使传统整车厂加速变革。当前主流车企已充分认识到未来的发展趋势,因而具有较强研发能力的车企,以及受益智能化带来的单机价值量提升相关配件标的值得关注。

本周全球多地疫情再次升温,印度疫情急剧恶化。但是另一方面,法国、德国和意大利等欧洲国家的疫苗接种活动在近期逐渐恢复,世界卫生组织也同样表示,除欧洲以外的几乎所有地区病例都在增加,亚洲增加最多。因而建议持续关注全球主要国家疫情情况,以及相关避险资产。

下周展望:

近期市场仍处在公司一季报披露期,可持续关注业绩有望超预期的个股。同时,近期国外疫情反弹,国内疫情继续收尾,五一假期游客量预计会继续走高,建议留意旅游、免税、酒店等板块。

同时继续多多关注低估值顺周期板块,如银行、煤炭、钢铁等板块。此外,五中全会涉及的主线方向的机会值得长期把握,如科技、消费、医药、环保、军工等主线板块中的优质标的逢低布局的机会。

本周港股维持震荡走势,恒生指数收报29078.75点,全周累计微涨0.38%。由于缺乏新的催化剂,港股市场本周整体缺乏方向,维持盘整态势。一方面,美股市场创新高后波动性增加,叠加美国政府计划提议将富人的资本利得税提高近一倍至39.6%,对市场情绪形成一定程度的压制;另一方面,国内3月份和1季度金融和宏观数据表现仍然稳健,对市场形成一定支撑,但最新的经济数据也并未大幅超出预期,提供强劲的更进一步上行的动能,某些细项如新增社融、工业增加值和社会消费品零售等部分数据甚至低于预期。本周海外疫情困局重现,刺激医疗保健业领涨;另外,电讯业、地产建筑业、必须性消费业领跌。

下周展望:

从货币政策的角度来看,预计美联储仍将在较长时间内维持整体货币条件和流动性环境处于宽松状态。同时,在全球经济复苏的大背景下,上市企业的盈利能力和盈利增速均在持续改善,叠加中概股集中回归港股和大批新经济企业挂牌上市的预期,因此从估值和汇率的角度来看,港股仍然具有突出的中长期配置价值。

考虑到结构性高估值仍然存在,预计市场在新的催化剂出现前,短期可能维持当前的盘整态势,缺乏明显方向,也反映了增长稳健与担忧政策收紧的拉锯。

另外,五一劳动节假期将至,市场对国内消费需求进一步回升,尤其是旅游和出行需求,抱有一定预期。短期可重点关注低估值蓝筹股和受益于经济恢复的传统经济板块,如博彩、香港本地零售、地产、金融等板块;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、消费等中长期向好逻辑板块趁低吸纳的机会。

本周央行共开展500亿元逆回购操作,同期有500亿元逆回购到期,实现零投放零回笼。尽管已进入缴税高峰期,但资金面仍未见紧张,隔夜质押式回购加权利率报在2.1%附近,短券延续向好。地方债发行方面,4月以来地方债发行规模逐步提升,广东、陕西、贵州合计发行1490亿元共32期债券。4月21日“金融机构进晋入企调研活动”拉开帷幕,160余家金融机构组团入晋,市场信心有所提振。

短期而言税期叠加利率债供给增加,本周资金面临一定波动风险,可能对债市情绪带来一定扰动。但从中期来看,经济数据前高后低,利率债供给前高后低,再融资压力集中释放推升信用风险等因素较为确定,而银行配置需求依然旺盛,二季度仍是配置盘介入的时间窗口。

资金利率一览:

2021-04-23 19: 02

2021-04-23 18: 57

2021-04-23 18: 53

2021-04-23 18: 18

2021-04-23 18: 03

2021-04-23 17: 30