一、本周关注:

根据中国海关总署2021年4月公布的数据:2021年3月,我国进出口总额4684.7亿美元,同比增长34.2%。其中,出口2411.3亿美元,同比30.6%;进口2273.4亿美元,同比38.1%;贸易顺差137.9亿美元。

从数据来看,3月出口同比增速为30.6%,基本符合预期。从主要经济体分项表现来看,3月对美出口同比增长53.3%(2月245.7%),对欧盟出口同比45.9%(2月205.5%),对日本出口同比7.6%(2月125.7%)。2月出口增速高存在一定基数效应,3月对欧美日出口增速回调,但整体仍一定程度上反应基本面向好,美欧日PMI指数保持高景气度对我国出口形成一定支撑。出口的产品结构看,3月传统商品出口走强,其中灯具照明装置出口增速52.1%,家具及其零件48.9%,服装及衣着附42.2%,防疫物资出现结构变化,医疗仪器及器械和纺织纱线及制品分别增长39.0%和8.4%。

进口2273.4亿美元,同比38.1%。3月大宗商品进口金额出现明显上涨,其中铁矿石、大豆分别同比上涨112.5%和129.1%,铜材、汽车、钢材和原油分别同比上涨77.89%、43.03%、34.84%和32.73%。1-3月,我国进口铁矿砂2.83亿吨,增加8%;原油1.39亿吨,增加9.5%;大豆2117.8万吨,增加19%。以大豆为例,1-2月进口1340.9万吨,进口额62.8亿美元,均价468美元/吨;3月进口777万吨,进口额39.3亿美元,均价505.8美元/吨,较1-2月上涨8.1%。进口上涨主要还是源于国内制造业景气度相对较高,2-3月我国pmi分别为50.6和51.9,此外重要经济体今年以来经济持续修复,全球产业链的后疫情修复也对进口数据带来一定正面作用,进料加工贸易3月同比增长22.2%。

整体看,后续仍关注全球产业链的需求释放情况,近期出现的印度疫情再次高发,可能对全球疫情产生一定扰动,但是目前看仍难以再次成为根本性因素,各国疫苗普及率同步推进过程中,疫情的影响将逐渐边际弱化。进口方面,随着国内需求趋稳,制造业投资回暖迹象仍延续,后续关注大宗商品价格、企业资本支出和补库存情况。此外二季度即将迎来小长假,内需能否在基础上进一步增强,也值得密切关注。

市场策略方面,尽管3-4月份受市场预期修正影响,流动性呈现相对平稳状态,利率曲线呈现一定陡峭化迹象,但5月债券供给预计进一步提速,财政存款的扰动具有一定不确定性,如果2季度项目开工力度加大,财政对流动性的对冲作用可能出现一定弱化。

在杠杆中性的情况下,市场会适度寻找票息保护,甚至适度增加久期,利率债整体相对信用债有一定优势,利率债中长端及超长端利率的表现预计相对平稳,供给缺失叠加配置盘需求持续是当前市场表现强劲的根本性原因,后续市场关注点将转移至基本面。

二、上周市场回顾

1、资金面

央行公开市场操作净投放为0,资金面持续平稳,临近周末边际收紧后转平稳。上周最后一个交易日隔夜较前一周上行5BP至2.02%,7天上行7BP至2.24%,开盘利率未变化,隔夜7天利差水平持续维持窄幅震荡。

图表. 央行公开市场逆回购操作

图表. DR007与R007走势

资料来源:万得,富荣基金

2、利率债

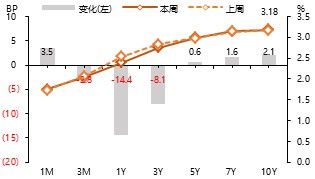

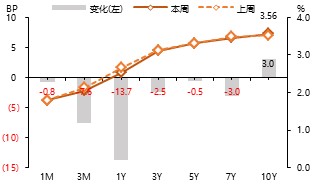

利率债品种震荡调整为主,国开债表现略好于国债。市场表现情况,国债10年和1Y期限利差在63BP,国开债10Y与1Y利差在102BP。最终,10Y国债上行2.1BP,10Y国开债上行3.0BP,10Y期限国开债和国债利差维持在37BP。

图表. 国债收益率曲线和变化

图表. 国开债收益率曲线和变化

资料来源:万得,富荣基金

3、信用债

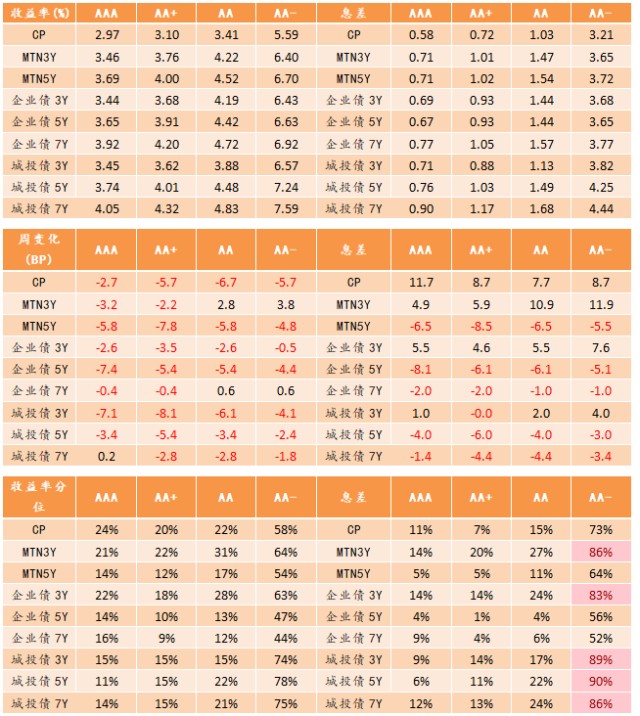

信用债方面,主要期限品种适度下行,其中5年中票企业债和3Y城投表现较好。1Y中短期品种下行2-6BP;3年中票下行2-4BP,5年中票债下行5-8BP;3Y企业债下行2-4BP,5年企业债下行5-8BP;城投债方面3Y城投债品种下行7-8.5BP,5年城投债下行3-6BP。具体来看收益率分位数,1Y品种收益率分位数在20-25%以内;3Y品种收益率分位数在15-22%区间。5Y及7Y等中长期限品种处于9-15%分位数。

图表. 信用债收益率、利差变化情况

资料来源:万得,富荣基金;利差基准为同期限国债

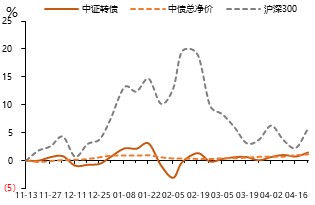

4、可转债

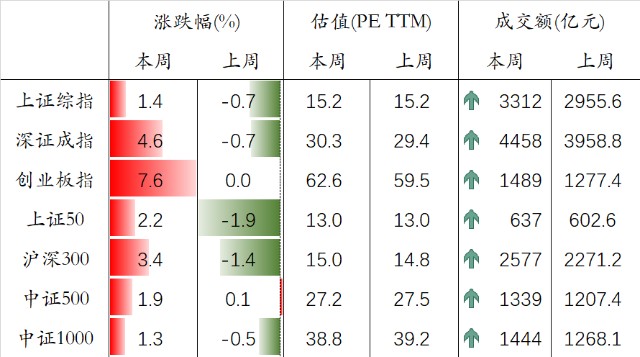

权益市场各主要板块指数多数上涨,成交量普遍上行。市场表现,上证综指、创业板指、上证50和沪深300表现分别为+1.4%、+7.6%、+2.2%和+3.4%。转债市场本周微涨,中证转债指数微涨0.7%。

图表. A股主要指数交易和估值情况

图表. 转债指数与股指累计变化

资料来源:万得,富荣基金

三、本周市场展望

1、基本面变化

生产:上周主要港口动力煤平均价环比上涨5.17%,主要与供给小幅收紧有关。PTA产业链负荷率环比回升0.64%。中国玻璃综合指数小幅回升0.4%,升幅略低于上一周。Myspic综合全国钢铁价格指数下跌0.02%,跌幅较上一周明显收窄。按品种来看,螺纹钢、热卷、高线价格上周分别上涨0.18%、0.53%、0.59%,环比由跌转升。库存方面,各品种环比降幅依然显著:螺纹钢、热卷、线材库存分别减少4.74%、0.43%、4.59%。。

地产:30大中城市商品房平均成交面积环比回升7.12%,其中,一、二、三线城市分别变化29.32%、-1.81%、10.7%,销售表现有所回暖。拿地方面,受供应增加的影响,100大中城市土地成交面积环比增加55.03%,其中二线城市环比涨幅达到166%。

进出口:波罗的海干散货指数较上一周大幅上行17.73%,涨幅扩大,中国进口干散货运价指数环比上行6.13%。上海出口集装箱指数(SCFI)上周环比回升5.16%,中国出口集装箱运价指数(CCFI)上行2.70%,指数环比由跌转涨。

通胀:食品价格方面,猪价来看,猪价方面,上周农业部公布的全国平均批发价下降至31.71元/公斤,环比由跌转涨,涨幅为0.37%。蔬菜价格跌幅依然较大,生鲜乳制品价格略有下行,水果、水产品价格环比涨幅均有所加大,牛肉、羊肉也转为上涨。工业品价格方面,长江有色市场现货价格铜、铝、铅、锌价分别变3.09%、2.16%、2.54%、-0.07%;海外方面,LME铜、铝、铅、锌较上一周环比分别上涨3.79%、1.54%、1.81%、0.75%。

消费:乘联会最新数据显示,4月第二周日均零售在4.2万辆左右,同比2019年4月第二周增长12%,环比3月下滑3%,跌幅收窄。批发方面,4月次周主要厂商批发销量达到日均4.1万辆,持平2020年同期表现,环比今年3月下滑11%。

海外:布伦特原油环比上一周五跌0.99%至66.11美元/桶;WTI原油价格跌1.57%至62.14美元/桶。

下周关注:3月工业企业利润、4月官方PMI、中央政治局会议分析并部署经济工作。

2、本周债市判断

利率债:从近期数据来看,基本面数据仍体现一定韧性,尤其即将迎来五一小长假,内需在二季度仍有望进一步恢复。市场关注度较高的缴税周,尽管隔夜资金出现边际上行,隔夜与7天走平甚至周内出现了一定阶段性小幅倒挂现象,但整体相对平稳暂未对现券产生明显扰动。1Y期限同业存单逼近2.95%一年期限MFL水平,考虑到后续即将迎来政府债券净发行高峰;通胀压力尤其是全年宏观杠杆率的压力持续,央行货币政策或仍维持相对中性;贷款需求一季度相对强劲,关注后续信贷需求持续释放情况。后续关注的焦点,本周召开4月政治局会议,关注中央对经济形势的判断和年内政策定调。其次,本周五将公布中国4月官方PMI,关注经济是否可以延续一季度相对强劲的表现。疫情方面,近期印度、南美等地区疫情持续恶化,国内上海也出现单例确诊,关注疫情反复对经济修复预期的扰动。债券市场短期预计仍可能震荡为主,利率债走势存在一定分歧,持续下行需要配置盘进一步的积极参与,后续下行幅度可能边际收窄。

信用债:信用风险偏好仍相对偏低,信用分层情况仍基本延续,城投债近期表现稍好,利差持续收窄,机构控杠杆前提下会开始寻找票息保护,与此同时个券的风险排查仍在持续。

可转债:权益市场出现一定反弹,转债市场表现亦跟随权益强势反弹出现一定修复,转债策略上仍集中关注在业绩表现,行业景气度高和正股业绩较好的转债。

图表. 南华工业品指数持续震荡调整

图表. 水泥价格持续回调

图表. 人民币汇率小幅下行

图表. 猪肉价格持续回落

资料来源:万得,富荣基金

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-04-26 19: 40

2021-04-27 10: 04

2021-04-27 09: 59

2021-04-27 09: 55

2021-04-26 23: 11

2021-04-26 23: 01