核心观点

在经济与流动性稳定、情绪回升的情况下,建议回归景气度较高且能持续的行业,经过前期杀跌,估值已经合理的核心资产也具备中长期配置价值。在上游原材料涨价的背景下,供需格局良好、具备议价能力,能够有效传导压力保持毛利率的部分相关细分子行业龙头也值得关注。

剔除基数效应后2021年一季报增长仍然较好,有理由对市场乐观。

2021年一季度A股整体收入增速31%,较2020年四季度提升21个百分点;归母净利润增速53%,较2020年四季度下降8个百分点,但仍处于很高水平,两年平均增速则达到12%;上市公司一季度亮眼表现为全年打下较好基础。

受基数影响,二季度经济同比或有降低,但依我们前面对经济的分析,环比动能仍有望改善,企业盈利增速也将保持较好状态。但全面稳增长的需求已经很微弱,寻找结构性机会是重点。

疫苗仍然是全球经济复苏的首要变量。发达经济体接种速度整体较快,美国、日本、欧元区4月PMI均呈现持续修复的态势。但印度疫情反弹且暂时看不到控制迹象,使得投资者担忧全球经济受到影响,进而对海外流动性收紧预期降低。短期流动性缓解利于股票市场,但需提防印度疫情带来的风险。

股市流动性仍然充裕,资金供需较稳定。IPO融资与减持额平稳,解禁高峰在6月下旬,资金需求暂无大幅上升。资金供给略有上升,融资余额及陆股通净流入处于较高位置,新发偏权益基金也开始触底反弹。

市场回顾

过去两个交易周,A股经历一个月左右的磨底后开始一定幅度的反弹。其中上证指数上涨0.59%,沪深300指数上涨3.17%,中小100指数上涨5.82%,创业板指数上涨11.07%。

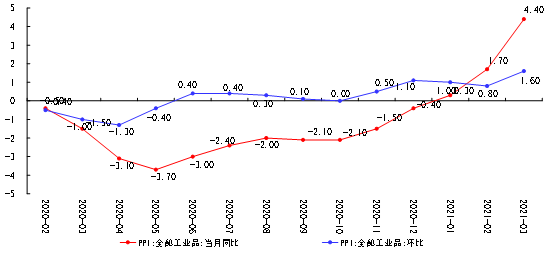

上游原材料供需缺口仍无法得到有效解决,大宗商品价格指数继续上涨,大豆、铜、天然气价格在过去的两周均有较大涨幅。

行业方面,电气设备、休闲服务、有色金属、食品饮料、化工、电子涨幅居前;国防军工、公用事业、通信、商业贸易、建筑装饰跌幅较大。

交易与换手触底反弹,市场情绪有所回升。市场关注点从筹码结构优先回归基本面,茅指数大幅反弹。在一季报的指引下,成长风格近两周明显占优。

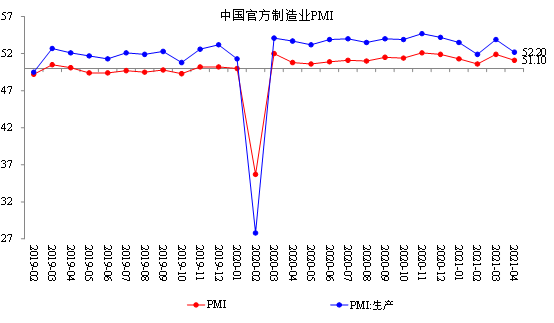

4月制造业PMI降低

数据来源:wind,中融基金

PPI持续回升

数据来源:wind,中融基金

CPI同比小幅回升

天气变暖,运输条件好转,预计4月食品价格还将小幅回落。非食品价格在PPI的传导下上升。总体看来4月CPI或继续小幅上升。

数据来源:wind,中融基金

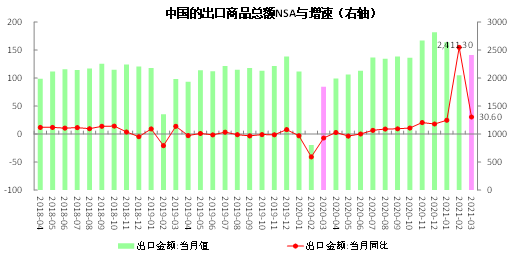

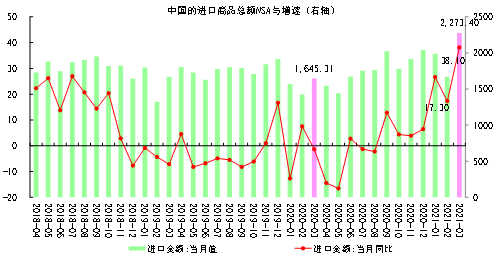

进出口增长势头不减

数据来源:wind,中融基金

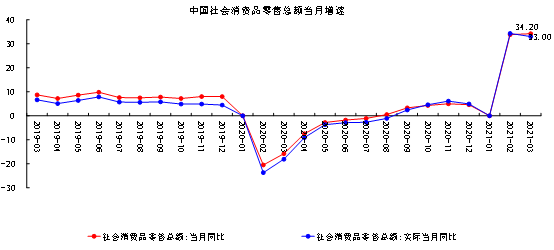

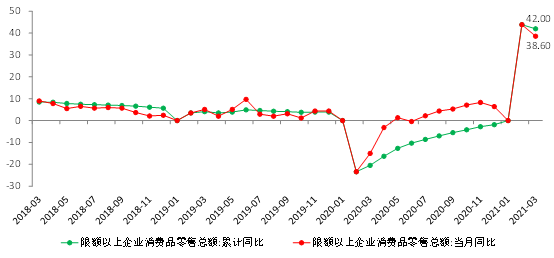

消费复苏

数据来源:wind,中融基金

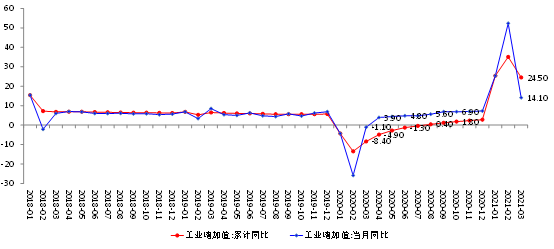

工业附加值持续向好

数据来源:wind,中融基金

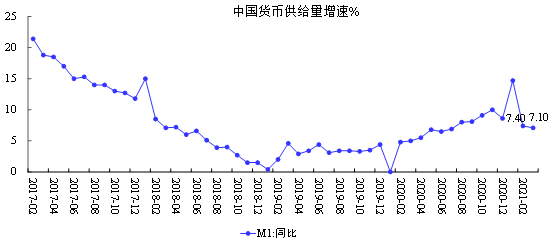

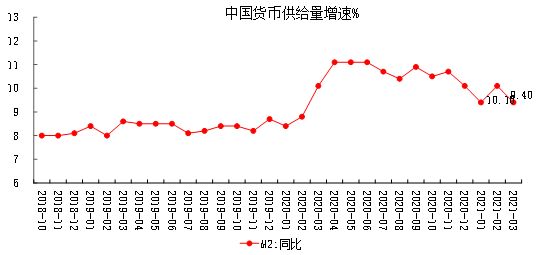

M1、M2均有下降

社融下降,M1也受到一定影响。但从季度同比来看,2021年一季度高于2020年四季度,企业经营活力并没有变差。

M2跟随社融信贷下行。从资金价格来看,流动性并不紧张。预计M2还将缓步降低,资金紧平衡。

数据来源:wind,中融基金

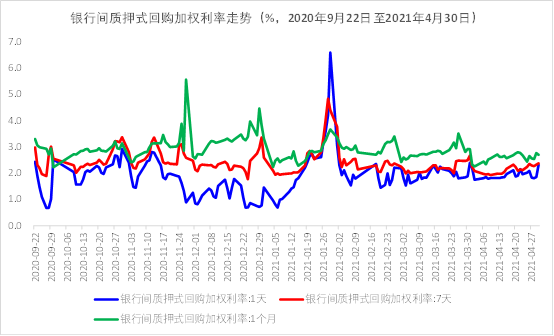

流动性略紧

4月19日-4月30日DR007加权平均利率均值为2.2520%,较4月1日-4月16日的2.0256%上升22.64BP。

月末资金价格略有抬升,整体仍然不高。一季度政治局会议的指引使得市场对流动性普遍持相对乐观的态度。

数据来源:wind,中融基金

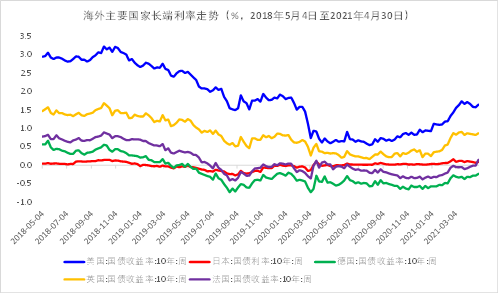

海外流动性收紧预期略降

经历持续抬升后,发达经济体长端利率普遍接近疫情前的水平。巴西、土耳其、俄罗斯近期分别宣布加息,资源国在大宗商品上涨的情况下首先感受到通胀压力。但印度疫情使得全球经济不确定性增加,美联储偏鸽派的声明也导致市场对于海外流动性的担忧下降。

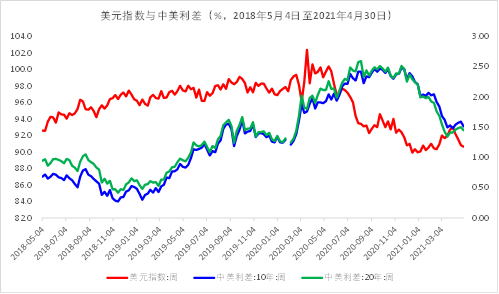

美元指数自4月初出现一定幅度调整,原因在于3月PPI超预期带来的通胀预期上升,以及2021年一季度GDP增速略低于预期。我们认为通胀存在一定基数影响,以及作为经济最重要变量的疫苗接种美国明显占优,美元指数大概率还将维持强势。

数据来源:wind,中融基金

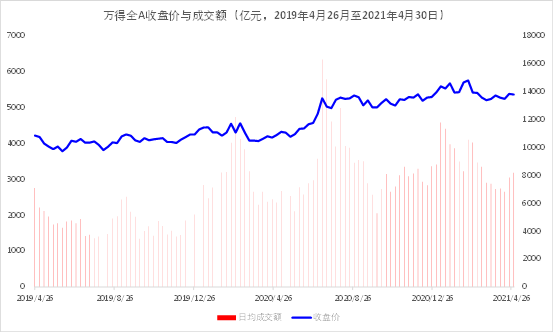

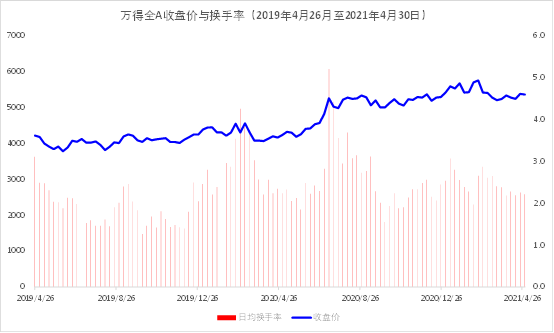

市场风险偏好

日均成交额自4月中回升。

数据来源:wind,中融基金

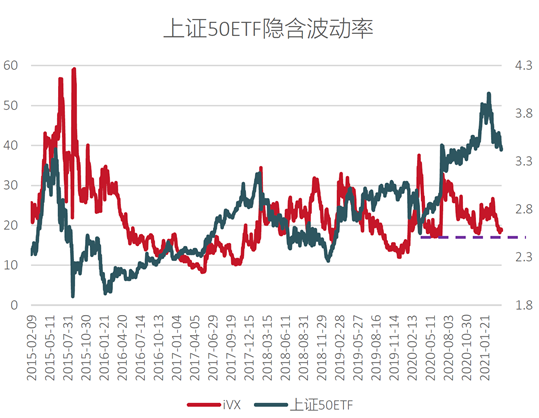

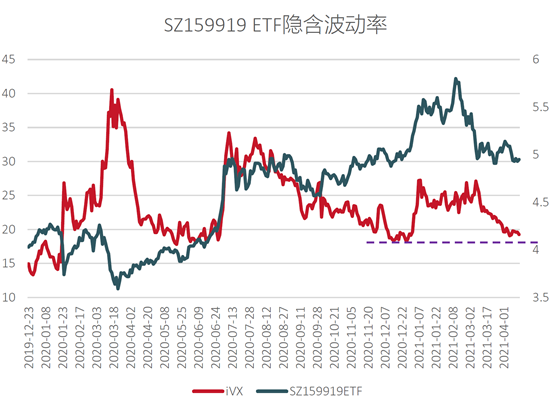

(三)隐含波动率小幅上行

数据来源:wind,中融基金

2021-05-07 18: 38

2021-05-07 18: 22

2021-05-07 18: 21

2021-05-07 18: 18

2021-05-07 18: 15

2021-05-07 18: 13