五一节后的市场不尽人意,上证指数连跌两天。春节后市场的一波回调,让大盘至今没喘过气。从3700点高位回落,市场的涨涨跌跌中,前期受资金追捧的成长赛道大白马节后表现不如从前,而顺周期低估值品种之后则表现亮眼,受到投资者的关注,尤其是化工、有色等顺周期板块,受益于产品涨价及需求提升,表现相对强势。当前市场仍在板块轮动中,市场的弱势反弹让很多投资者较为着急。

现在能抄底了吗?

XXX基金跌了怎么办?

……

那么面对市场下跌,我们该如何应对呢?基金该买还是卖?

投资者该如何应对?

答案是:放眼长期,不要过度反应

首先我们要理解一件事,市场不会只涨不跌,也不会只跌不涨,波动是市场的一部分,也是收益的一部分。

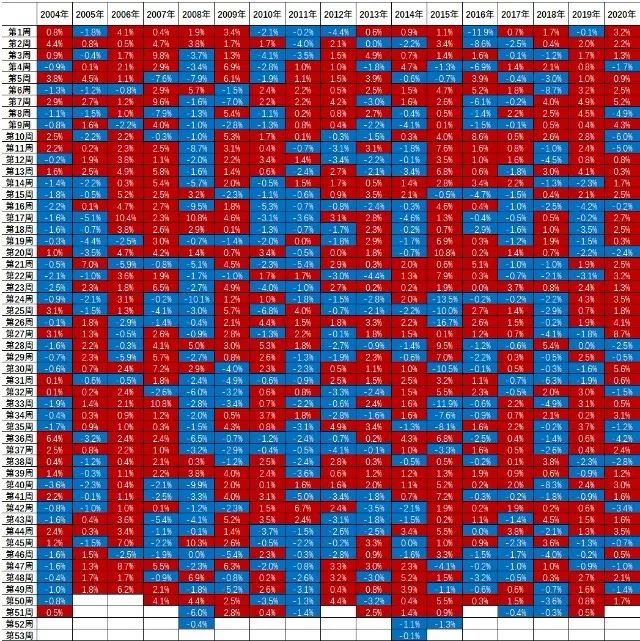

先看中信证券的一张图。

历史证明市场上涨或下跌并无规律可言

上图是中信证券根据普通股票型基金指数的每周表现绘制而成,其中上涨周用红色标注、下跌周用蓝色标注。我们可以发现,按周来看,56%时间是上涨的,44%时间是下跌的,一周是上涨还是下跌并没有明确规律可言。

所以不要因为短期市场的上涨或下跌,来干扰自己的长期投资逻辑。不要因惧怕波动而频繁交易,付出大量的时间和资金后,结果可能适得其反。

我们来看一个故事。

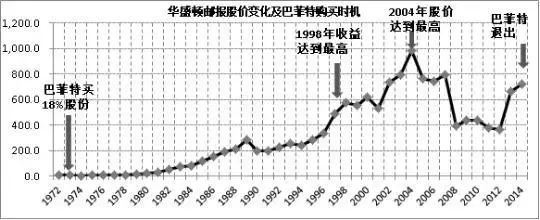

1972年,美国漂亮50股票以天文般的80倍市盈率在市场上疯狂交易,理由是这些股票成长性极好,将永远成长下去,因此在任何价位买入都是安全的。但是到了1973年,漂亮50纷纷破灭。华盛顿邮报股票也不例外,而且华盛顿邮报当时还有一个报道当时总统丑闻的事件,这个事件导致华盛顿邮报的广告商几乎全线撤退,叠加2个因素华盛顿邮报股价迅速跌去50%以上。

就当众人对这家公司避之不及之时,巴菲特认为大赚特赚的时机已到,1972年2月,他在27美元的价位买入18.6万股,到了5月,股价继续下跌,跌到23美元,他又买入4万股,到了9月,股价已跌到21美元以下,他在20.75美元的价位再次买入18.1万股,成为华盛顿邮报公众股的最大股东,占比整个华盛顿邮报接近 10%的股份。

但是其股价还是跌势未尽,到1974年末,巴菲特的投资总额由原先的1100万美元缩水为800万美元,缩水接近30%,而到了这个时候巴菲特几乎所有的钱都在买华盛顿邮报,也没钱继续加仓,于是就慢慢熬,一直到1976年底,华盛顿邮报的股票价格从未高于巴菲特买入的平均价格。这也意味着巴菲特从1972年开始到1976年的4年多期间一直被套。一直到1977年4月份华盛顿邮报才上涨到巴菲特大概的持股成本。

如果以我们今天的眼光来看待巴菲特的这笔投资,很多看几个月,甚至2、3年的基金经理都会对巴菲特嗤之以鼻,因为巴菲特投资的是一个困境的企业,完全在不断下跌的状态下不断加仓,跟主流的趋势交易完全相反,不但不止损,反而从27美元一直买到20美元,跨度达30%,而且越买越多,几乎变成单一持仓,最后的结果是被套了4年多,市值缩水了30%以上。

但是,市场很少人知道巴菲特是怎么想的,也不知道巴菲特为什么这样买,巴菲特在后期说到这笔投资,他认为买入的时候华盛顿邮报只有他判断内在价值的1/4,他经过测算以后认为,这个企业至少会有4倍的上涨空间。实际证明,这笔投资远远超过4倍的涨幅。

从仓位角度也很值得思考,在1973年到1977年期间,巴菲特绝大多数的仓位都在华盛顿邮报,大概超过95%的股票仓位就这一只,巴菲特年轻时候(大概40多岁)因为资金还没有那么大,华盛顿邮报在这段期间基本就是巴菲特唯一的股票。

1977年开始华盛顿邮报开始急速反弹,1978年涨幅超过1倍,巴菲特在华盛顿邮报上收获4倍的空间是到了1982年,也就是1977年开始这个企业4年涨了5倍左右,巴菲特从1973年持股到1982年大概8年多的时间涨了4倍,截至到现在40多年的时间里,华盛顿邮报涨幅大概200倍,这笔投资实现年收益大概约12%。

巴菲特购买华盛顿邮报的收益示意图

来源:汇泉基金

巴菲特买入华盛顿邮报,可以说是他一生中最有意义的投资之一。因为这是他持有时间最长的股票,至今已有超过40年。这给我们后来的投资者有很重要的启示,那就是在企业短期受困的时候要敢于对企业下重注,尤其是判断企业的内在价值远远不止这一点的时候,要敢于越跌越买。正如巴菲特自己所说的,投资并不是一朝一夕的事情,我们需要获得的是能够长期赚钱的一种投资能力。

免责声明:文中图片及微信头图均已获得创客贴商业使用授权,及无版权图片网站。风险提示:材料仅供参考,不作为任何投资建议或投资承诺。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当投资者购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-05-07 20: 40

2021-05-07 18: 50

2021-05-07 18: 46

2021-05-07 18: 40

2021-05-07 18: 38

2021-05-07 18: 22