这一波周期股行情的走强,出乎很多人的意料。

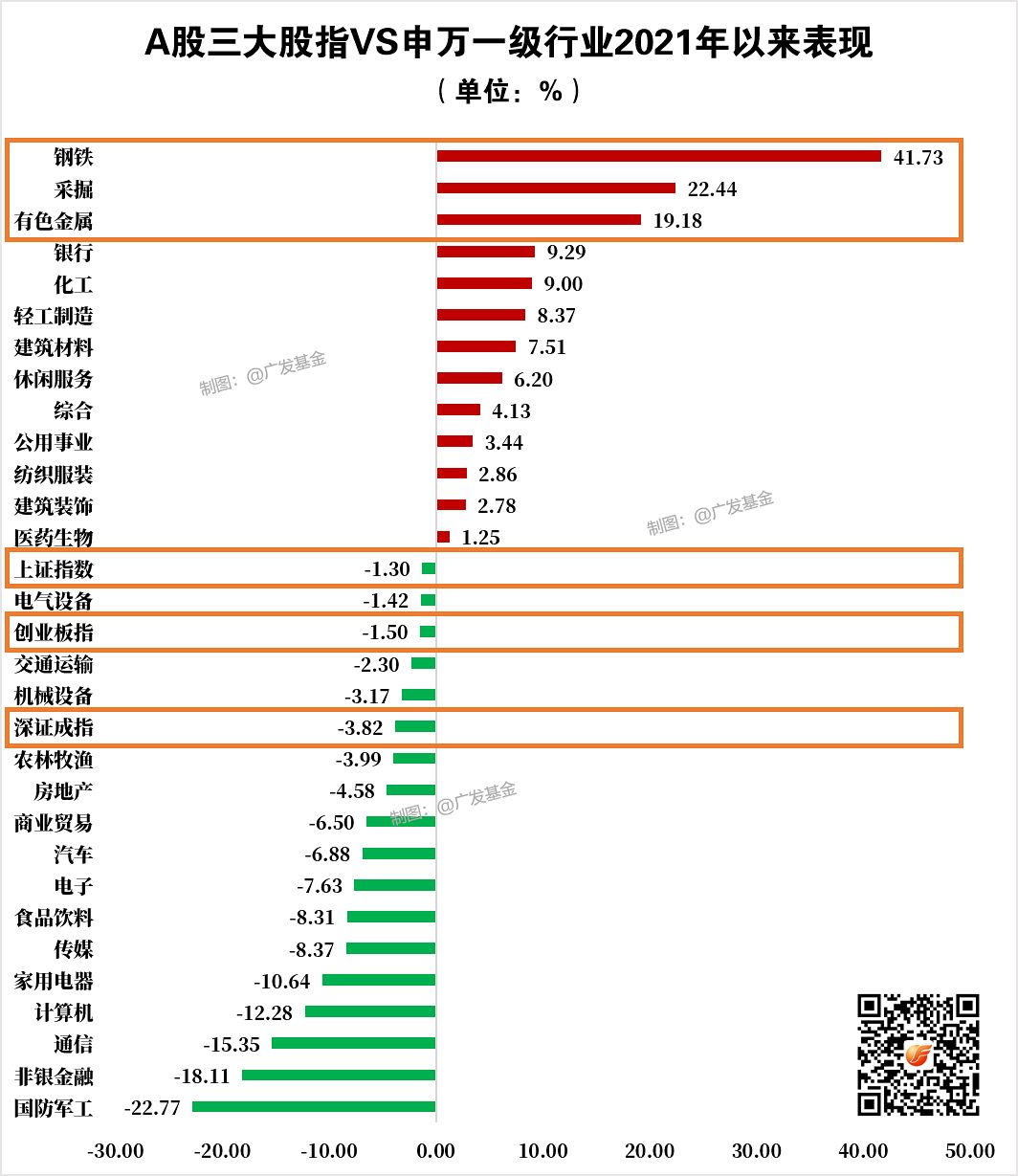

今年以来,以钢铁、煤炭、有色金属为代表的大宗商品个股频繁掀起涨停潮。尤其是在三大股指相对低迷的衬托下,周期股的逆势上涨显得尤为吸睛,其中钢铁指数的涨幅已经超过40%,采掘行业也有超过20%的涨幅。

数据来源:wind,日期为2021-01-01至2021-05-10。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

上一次周期股的大级别行情:还是遥远的2009年至2010年。当年恰逢2008年美国次贷危机后,为刺激经济复苏,全球进入大放水阶段,美联储将利率下调至0-0.25%。在那长达两年的趋势行情中,有色金属行业指数领涨申万一级行业涨幅达241.91%、采掘行业指数涨幅152.44%。

数据来源:wind申万一级行业,日期为2009-01-01至2010-12-31。指数过往表现不代表未来表现,市场有风险,投资需谨慎。

是不是有一种似曾相识的感觉?没错,和这次全球应对疫情的动作有很大相似之处,从全球放水、刺激经济、基建扩张,都基本在按一个套路出牌。

那么这一次的周期股行情,有没有机会复制2009年的趋势行情呢?

先不论结果如何,借这次机会让我们加深对周期主题投资的了解非常有必要。逻辑能否成立,相信每人都有自己的判断,最终也都会用脚投票。

要科普的第一个问题,什么是顺周期?

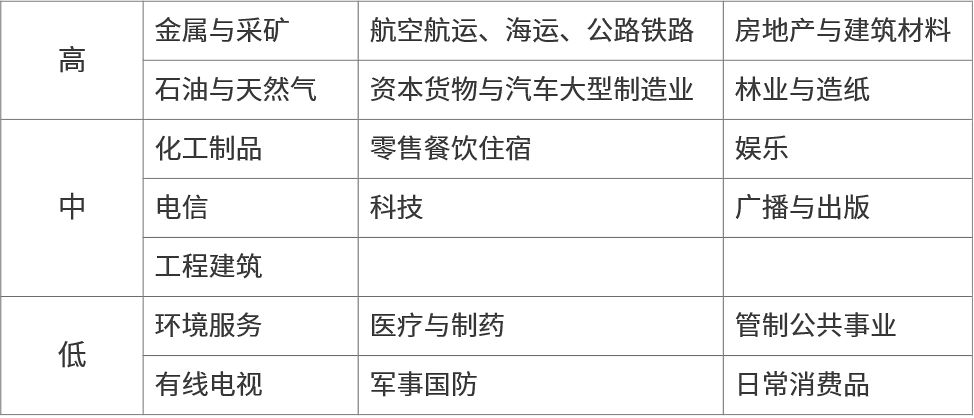

经济周期主要有复苏、繁荣、衰退、萧条四个阶段,顺周期行业即跟随经济周期同步波动,在经济繁荣时期,行业整体表现繁荣,经济萧条时期,行业整体表现也不景气。

经济周期对不同行业的影响程度

理解起来也不困难,在经济好的时候,大家更愿意花钱,市场需求旺盛,工厂要加班加点生产,也就带动上游的原材料价格上涨;所以像是06、07年中国经济高速增长的阶段,“煤飞色舞”(指煤炭、有色金属)就是当时最吃香的行业板块。相反,经济差需求也减少,工厂减产、原材料供大于求,价格自然也就下降。

与经济周期同步起落的行业,就称为顺周期行业。而像看病吃药、生活必须品这些(医疗、日常消费品)是不管经济环境好坏都需要用到,与经济周期的关联度也就比较低。

这一次因为疫情的影响,全球大部分国家都采取了极其宽松的货币政策,来推动经济强劲复苏。先不说经济复苏的情况如何,钱多了必然会导致通货膨胀,但资源的数量是有限的,所以全球大宗商品自然先涨为敬。

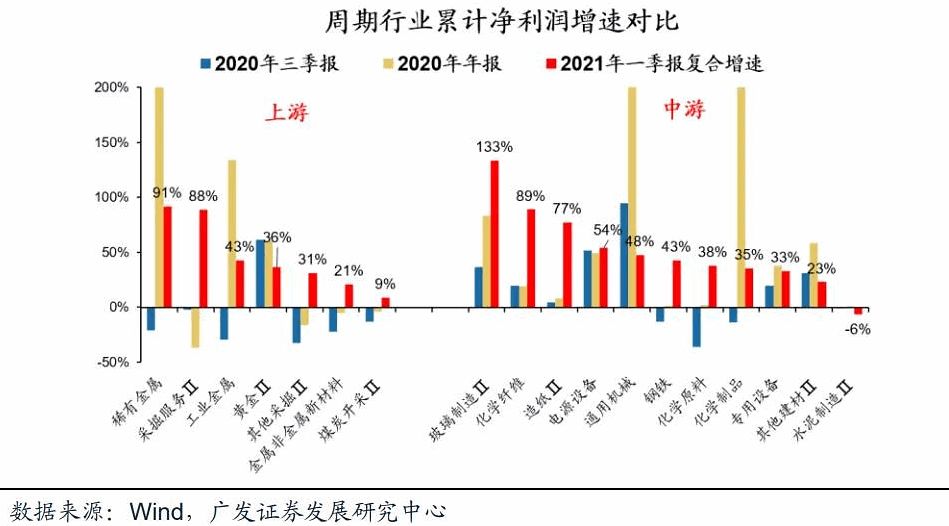

当然进出口数据的超预期也印证全球经济复苏。受此影响,大宗商品需求大幅提升,价格快速上涨,原油、铁矿石和农产品等价格再创近年来新高或者历史新高。大宗商品的价格飞涨,采掘和生产这些原材料的企业的利润自然也一日千里。

我专门看了一下煤炭板块某龙头企业2021年一季报的净利润,高达50亿元!注意这还只是一季度的,在上一轮周期行业高景气的2009年,全年的净利润也才30亿元左右。

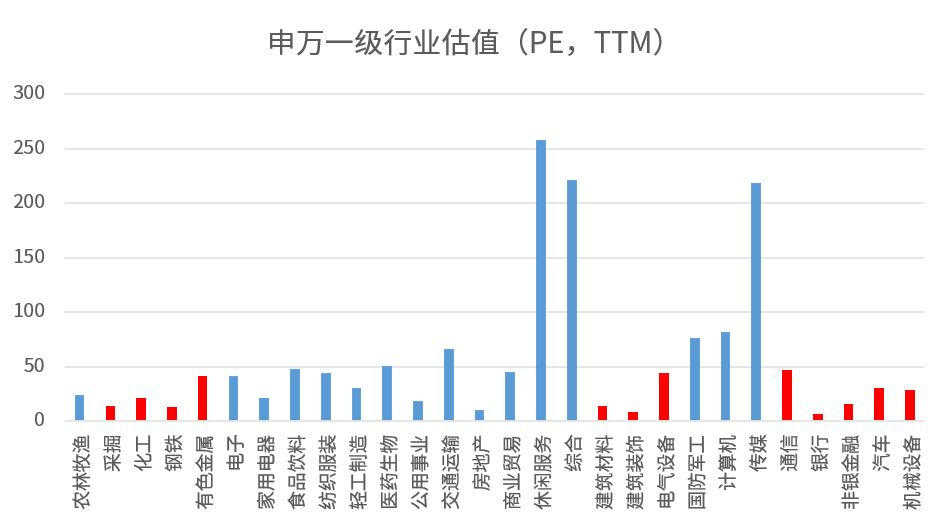

我们再回头看行业估值水平,目前采掘行业整体估值在13.85倍,钢铁13.86倍、化工21.48倍,相比动辄40、50倍估值的消费、成长股,周期板块的估值还相对较低,也具备一定的持续上行空间。

数据来源:iFinD,截至2021年5月10日。

进一步助推大宗商品涨价预期的,还有美国拜登政府前不久费尽心机想在年底推出的2万亿美元的基建计划,换算成人民币约13万亿。

这几年欧美国家虽然嘴上贬低中国,但都看到了中国得益于基础设施建设带来经济快速赶超的事实,所以这次美国也想学习中国搞基建,加大公路、桥梁、宽带、环保设施的全面重建和翻修。

前面我们看到在全球经济强劲复苏的影响下,周期板块自然具备一定的估值修复和上涨空间。但问题的关键是,这种盈利的状态是否可以持续?

我们都知道,过去两年资金更偏好消费、医药、科技等行业,而在大部分人的印象中这种采掘、钢铁企业可能都属于落后产能,更多时候行情只是脉冲式的行情,很难有持续性的机会。

这次或许不一样?时至今日,也有越来越多的不同声音出现: 周期行业利润复苏的持续性可能比我们预想的更长一些。

目前市场看好顺周期的核心理由在于供给端的受限。疫情让世界主要的能源出口型国家产能受限,而我国2016年后推行供给侧改革,钢铁和动力煤因政策上要求淘汰过剩落后产能而收缩,导致产能减少,也致使尾部企业被快速清除出市场,很多上游资源品行业的集中度出现明显提升。

在供给侧改革的影响下,顺周期板块曾在16、17年也出现过一定幅度的上涨,只是由于2018年至去年上半年,宏观经济处于下行周期,由于需求的乏力,行情没有进一步延续下去。

另一方面,目前我国对环保的要求非常高,很多行业并没有扩产指标。“十四五”是中国实现碳达峰、碳中和的关键时期。在中央和各地方政府一系列“碳中和”政策密集落地和严格执行的环境下,对于高耗能行业来说,会进一步导致老产能或管理较差的企业生产成本提高,并加剧行业集中度的提升。

供给侧改革叠加碳中和,是不少机构此次提出周期行业利润复苏的持续性可能比我们预想的更长的原因。需求端旺盛VS供给端受限,短期看顺周期的行情仍会延续。

但在投资周期板块之前,需要特别注意的是:

1、顺周期板块不属于“长牛”类型,更适合阶段性配置。

由于和经济周期的高度相关性,过去10年里,顺周期板块分别在2009-2010年和2016-2017年出现过大级别的行情,持续时间不算很长,不属于“长牛”类型。因此,要学会判断止盈的时机。

2、顺周期板块的选股难度加大。

部分顺周期板块,例如钢铁,今年以来涨幅已经不小,可能存在阶段性回调的风险,选股难度已经提高了不少。这时候,对普通投资者来说,我们可以选择把钱交给在周期股投资上能力出色的基金经理。同时可以分批投入,平摊单一时点买入的择时风险。

关于周期股的行情可以持续多久,大家可以重点关注这3个因素的变化。

通过复盘2009-2010年和2016-2017年的历史,我们可以看到这两轮行情的共同点有三个:

第一,行情的起因均是源自供需两端的预期改善,供给端有政策限制,需求端有经济复苏支撑。

第二,行情起点,周期行业的估值往往处于历史低位。

第三,行情演绎过程中得到中观价格数据的验证。

关键还是经济复苏的路能持续多长时间,从而带来足够的需求,支撑起周期行业的利润维持增长。

//////////

文章的最后,想和大家一起简单回顾一下中国经济增长的历史变化。

中国的GDP增速,曾因90年代末东南亚金融危机,从1992年的14.22%,跌到了1999年的7.66%,当时大部分人也悲观的认为经济增速再也无法回到2位数的增长,但后来通过加入WTO世贸组织等一系列措施,在2007年又上行到14.23%。

此次疫情带来的全球危机,势必也将改变未来世界的格局。当前中国的经济增速在5%水平(剔除去年疫情原因的大幅波动看近两年的平均),未来中国会不会有机会重新回到一个更高的增长速度水平,值得我们期待,这也是投资者相互博弈的关键所在。

风险提示:以上内容不构成任何投资建议,投资有风险,选择需谨慎。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金的基金合同和招募说明书等法律文件。基金管理人管理的其他基金业绩和其投资人员取得的过往业绩不预示其未来表现。

2021-05-17 16: 21

2021-05-17 10: 14

2021-05-17 10: 14

2021-05-17 10: 51

2021-05-16 19: 31

2021-05-16 19: 39