5月已经过半,从年初至今,随着市场的涨跌,基民也跟着一路大涨大跌震荡着过来。今天想和大家一起复盘,从过去的基金经理投资笔记中,发现未来的投资机会。

本期我们将带大家复盘市场的“整体走势”,之后会带大家回顾细分行业的“前世今生”。

01

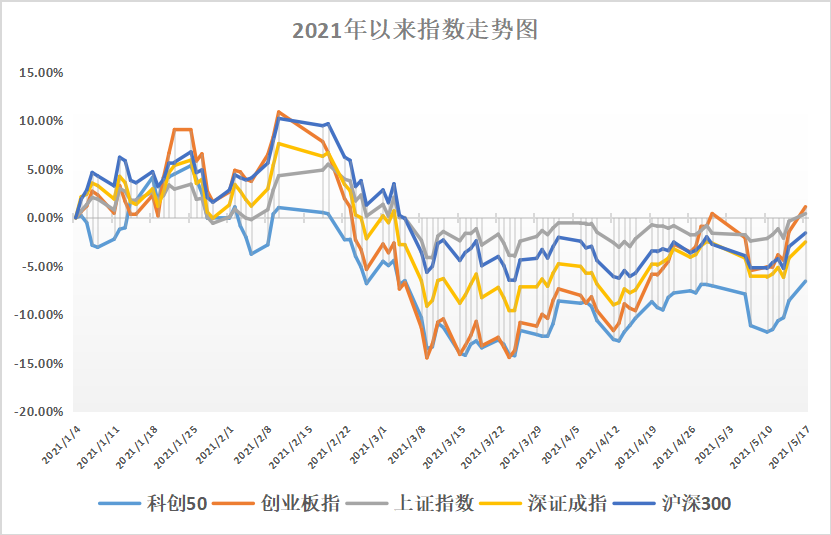

从整体指数来看,1月份指数开始了上攻行情,直到农历新年前,一直维持高位。基金也一度“出圈”,连挂热搜十几天,吸引了众多“投资小白”入场。

2月中旬达到阶段性高点后,市场回调,之后维持震荡趋势,当前相对3月份低点有一定程度的修复。相关热门板块估值得到一定程度的消化,但仍不属于低位。

数据来源wind,统计区间为2021.01.01-2021.05.17

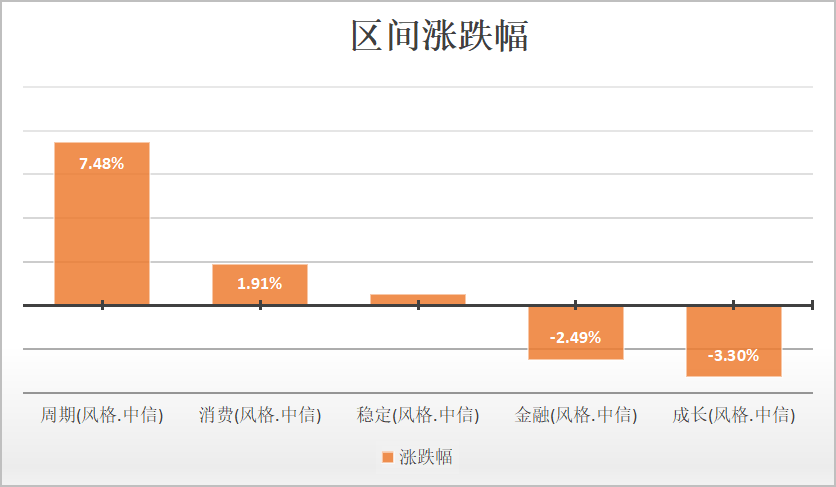

在过去的几个月中,周期风格占据了主导,成长风格有一定回调。以3月为分界线,两者走出了相反的行情。所以会出现一些高位买医药白酒被“套住”的基民,反而在过去两年被雪藏的许多“价值风格”基金经理,逆风翻盘。

数据来源wind,统计区间为2021.01.01-2021.05.17

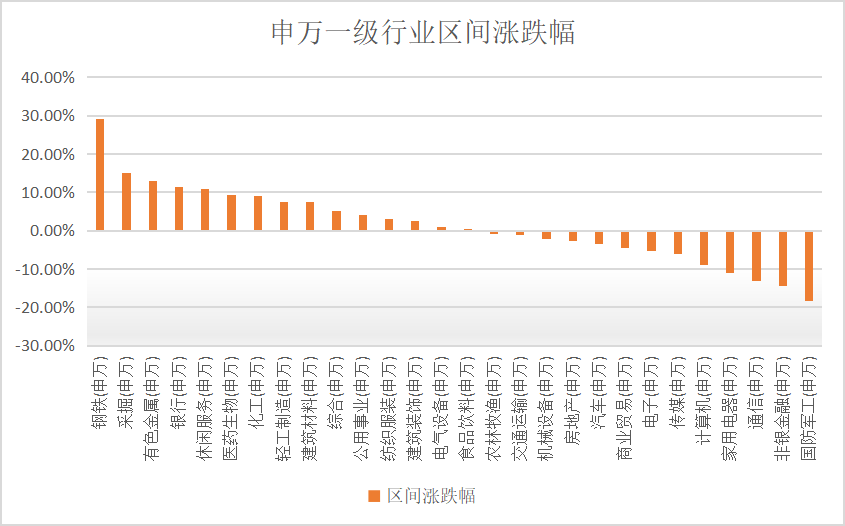

从行业方面来看,2021年以来,钢铁、采掘、有色金属、银行、化工、轻工制造等周期板块“位居榜单”,在春节前,消费、医药涨幅巨大,后期有一定程度回调。

数据来源wind,统计区间为2021.01.01-2021.05.17

数据来源wind,统计区间为2021.01.01-2021.05.17

02

从“后视镜”我们可以看到市场的“整体走势”、风格轮动,但是站在之前“时点”上往前看,我们无法预测往后每日涨跌。但专业的投资人员,却能够依靠先进的分析工具(AI机器人)以及丰富的投资经验(基金经理研究员),来对未来有大致的判断,对行业处于的阶段有清晰的认识。

在3月份的一篇文章中,浙商基金查晓磊博士提到,前期市场的波动主要源自于流动性预期的变化,前期涨幅较大的公司估值处在偏高位置,对此变化可能更加敏感。但是长期的投资价值还是需要高度重视的,目前的位置上,也无须过度恐慌和悲观。今年上半年市场总体可能会呈现震荡的格局,持续上涨和持续下跌的可能性相对都不太大。

事实证明,市场没有持续下跌,而是处于震荡之中。优质的资产,即使会有一定程度的“杀估值”,但长远依旧是值得期待。

分行业板块来看的话,浙商基金向伟博士也曾在3月文中提到,有关科技、医药、消费的相关观点。从现在往回看,当时的一些观点现在仍然存在布局机会。

1、科技板块中,各个行业已经回调或者横盘震荡了3~5个月,前期由于流动性溢价带来的高估值风险已通过时间消化过半,而在这些子行业中,我们比较关注电子行业中的半导体、安防和光学产业链,以及处于业绩底部反转的军工龙头。

当下,科技板块内以电子为首的各个子行业已经进入了高增长业绩兑现期,后续要逐渐提防业绩高位回落品种。

2、消费板块中,食品饮料行业由于春节前的短期事件驱动导致当期估值被拉升较高,但由于龙头企业的ROE和业绩增速较高,所以需要关注短期估值回调能否到合理区间;可选消费品类中,随着经济周期的复苏,我们在低估值版块,如纺服、汽车零部件、家电、文旅中选择性关注。

从申万行业行业看,提到的纺织、家电行业在2021年均为正向回报。当下,可以考虑借助市场波动关注业绩底部反转品种,例如纺服、轻工、家电等。

3、医药板块中,当下,医药板块中,本轮回调深度较小,业绩估值性价比一般,可考虑重点关注CXO和医疗器械由于市场波动可能存在的被错杀机会。

风险提示

风险提示:本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。本材料不构成投资建议,基金有风险,投资需谨慎。本产品由浙商基金发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。

2021-05-17 21: 16

2021-05-17 21: 01

2021-05-17 20: 47

2021-05-17 20: 44

2021-05-17 17: 48

2021-05-17 20: 33