—— 01 ——

上周权益市场表现

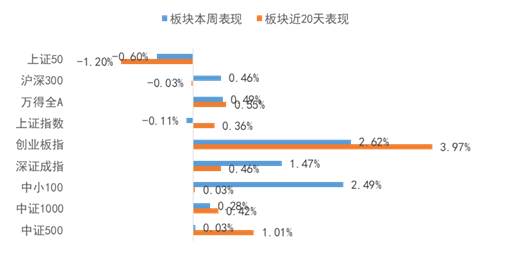

上周各大指数涨跌幅情况

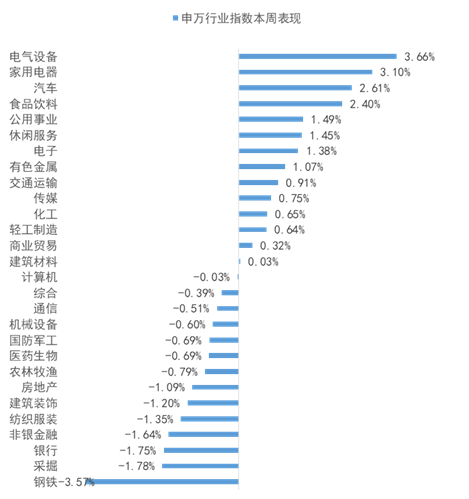

申万行业指数涨跌幅情况

—— 02 ——

债市:资金面宽松下债市收益率下行

债市收益率持续下行,十年国债突破3.10关键点位。宏观数据方面,4月宏观数据显示经济有温和放缓迹象。中国4月规模以上工业增加值同比增9.8%,预期增11%,前值为14.1%。中国1-4月固定资产投资(不含农户)同比增长19.9%,两年平均增长3.9%;1-3月增长25.6%。中国4月社会消费品零售总额同比增长17.7%,前值为34.2%。一方面宏观数据显示经济增速有边际放缓迹象,另一方面目前由于资金面宽松,叠加前期信用风险暴露、风控标准趋严带来的资产荒,债市收益率加速下行。十年国债收益率突破3.10,十年国开也突破3.50关键点位。目前债市情绪仍然较好,但后续收益率继续下行的空间已经收窄,需注意控制仓位。

关注国常会部署大宗商品保供稳价。今年以来,大宗商品价格出现了大幅的上涨,原材料端的煤炭、铁矿石、黑色等商品价格都达到了历史新高。国务院总理李克强5月19日主持召开国务院常务会议,部署做好大宗商品保供稳价工作,保持经济平稳运行。会议指出,今年以来受国际传导等多重因素影响,大宗商品价格持续上涨,要高度重视大宗商品价格攀升带来的不利影响,遏制价格不合理上涨,保障供应。会议结束后,主要期货价格均出现了较为明显的下跌,现货品种变动幅度相对较小。后续关注保障供给的相关政策出台,如释放大型或中小矿井产能,开发替代能源,或放松进口政策等。

关注泛海控股被下调评级及海航资产重组事件。东方金城公告称下调泛海控股评级至AA-,主要由于泛海控股2020年业绩亏损、子公司涉诉及被执行记录增多等问题。被下调评级后,泛海24亿元的信托贷款触发提前到期,继续对上市公司2.94亿股股权进行拍卖,值得后续关注。另外,复星子公司豫园股份发表声明称,拟联合关联方和战投,出资不超过400亿元,参与投资航空实体企业,并支付保证金5亿元。据消息称此次将参与海航重组,与前期发布类似公告的吉祥航空竞争。6月前海航将公布包括战投在内的重组方案,届时可关注具体的方案出台。

利率债建议控制仓位:5月的牛市主要还是由宽松的资金面驱动,虽然短期来看PPI的上行对央行的操作行为的影响有限,但仍需警惕央行政策转向。信用方面,随着年报的披露和6月份的到来,需警惕部分评级虚高主体评级下调,同时各地展开了金融反腐运动,重点在地方政府及城投平台违规举债,部分依赖结构化发行的主体的再融资可能受到不利影响。

上周债券市场表现

流动性跟踪

1)货币市场:5月21日,R001加权平均利率为2.0007%,较前周涨16.3个基点;R007加权平均利率为2.1427%,较前周涨11.72个基点;R014加权平均利率为2.3615%,较前周涨13.82个基点;R1M加权平均利率为2.4614%,较前周跌0.65个基点。

5月21日,shibor隔夜为1.996%,较前周涨19.1个基点;shibor1周为2.16%,较前周涨8.6个基点;shibor2周为2.26%,较前周涨18.1个基点;shibor3月为2.489%,较前周跌3.2个基点。

资金面方面,在5月缴税申报截止日银行间市场资金面却更显充盈,隔夜回购利率本周首次回落至2%下方。本周初虽然面临税期走款,但考虑到资金供给的充裕程度,整体影响料亦有限。

近两个月来资金面的超预期宽松,令市场心态更显乐观,加之新债供给等需求端因素影响也相对和缓,而且央行政策稳健态度不改,流动性稳中偏松局面短期还将持续。

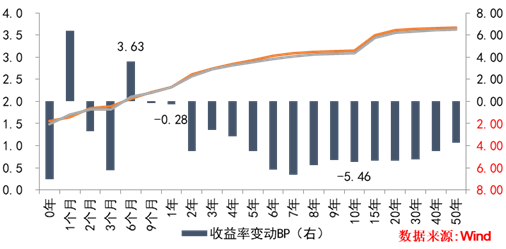

银行间国债二级市场收益率一周变动

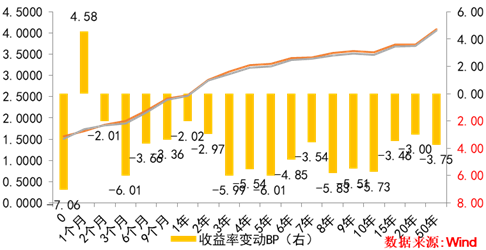

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行70只利率债,实际发行总额4210亿元,债券量与前周相比大致持平,商业银行债只有一只10亿元发行。

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌3.55bp。其中,0.5年期品种上涨3.63bp,1年期品种下跌0.28bp,10年期品种下跌5.46bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均涨1.03bp。其中,1年期品种上涨3.67bp,3年期品种下跌0.67bp,10年期品种上涨0.01bp。

2021-05-24 17: 46

2021-05-24 17: 44

2021-05-24 17: 43

2021-05-24 17: 42

2021-05-24 17: 42

2021-05-24 17: 41