袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

5月24日收盘,A股震荡攀升,上证指数收涨0.31%报3497.28点,深证成指涨0.62%报14506.61点,创业板指涨0.85%报3139.69点。两市成交额8422亿元;北向资金实际净买入18.86亿元。行业板块方面,白酒发力,碳中和概念活跃,钠离子电池概念横空出世,云计算概念拉升。

Wind数据显示,北向资金全天净买入18.86亿元,其中沪股通净买入5.72亿元,深股通净买入13.14亿元。

九泰基金基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

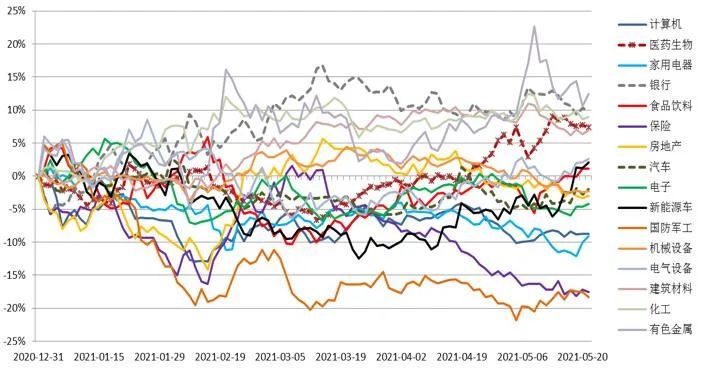

过去一周,沪深300指数上涨0.46%,创业板上涨2.62%。风格上,大盘成长风格跑赢价值风格。行业上,新能源、家电、食品饮料、汽车等行业表现较好;钢铁、采掘、建材、金融、房地产等行业表现较差。

数据来源:WIND,九泰基金整理

库存周期上升、出口超预期、全球经济共振支撑经济复苏

在库存周期上升、出口超预期、全球经济共振、政府部门小幅去杠杆、房地产政策没有大幅放开的情况下,我们认为经济呈现一种复苏态势。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

PPI:全部工业品

当月同比

数据来源:国家统计局,九泰基金整理

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI逐月压力缓解,目前处于较低位置(2021年4月CPI同比0.9%,3月CPI同比0.4%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临通胀压力。

数据来源:国家统计局,九泰基金整理

十年国债利率小幅下降:2020年二季度中期以来,我们看到利率回升明显,我们认为利率收紧是作为一个平衡,就像我们央行货币政策报告或者一些相关官员讲的,之前确实是以经济为主的,但目前还要考虑到金融风险(尤其是考虑到人民币升值较为明显)。因为如果维持太低的利率、比较宽松流动性的话,其实这对金融机构也是有一定损伤的,所以我们认为监管机构可能认为流动性只要够用就可以。近一周,国债收益率小幅震荡:一年期国债收益率下降0.3个基点到2.33%,而十年期国债收益率下降5个基点到3.09%。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

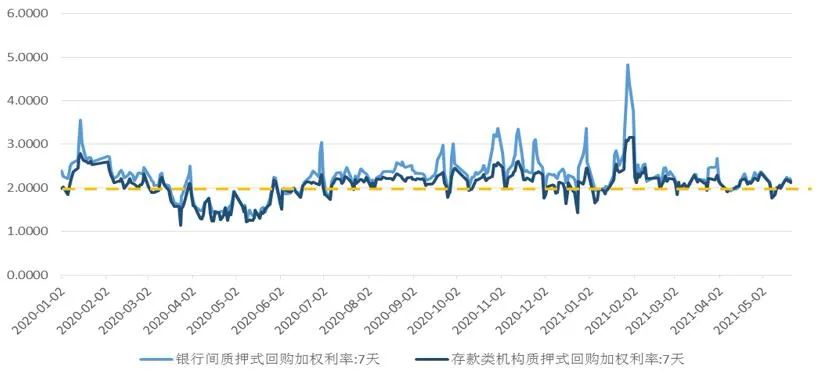

资金利率回归中枢:经历过春节前“小钱荒”,资金利率回归中枢。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

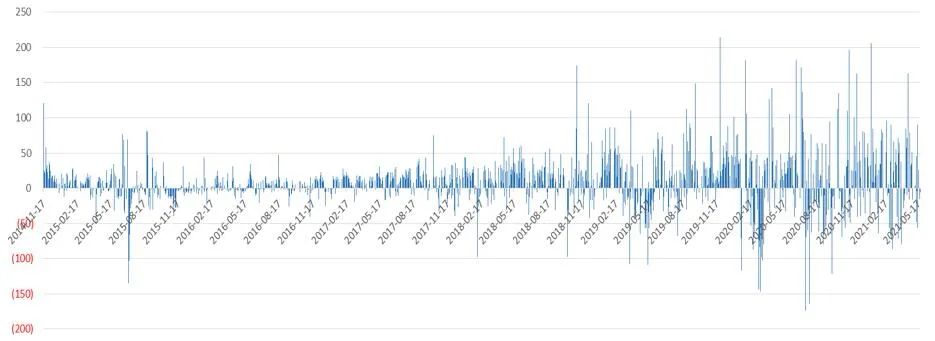

外资近期流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2020年7月14日至10月,在中美贸易摩擦、美国股市震荡、获利了结等多重因素作用下,外资净流出金额较大。但2020年11月以来,外资呈现大幅流入的状态。过去一周,净流入金额5亿元。

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

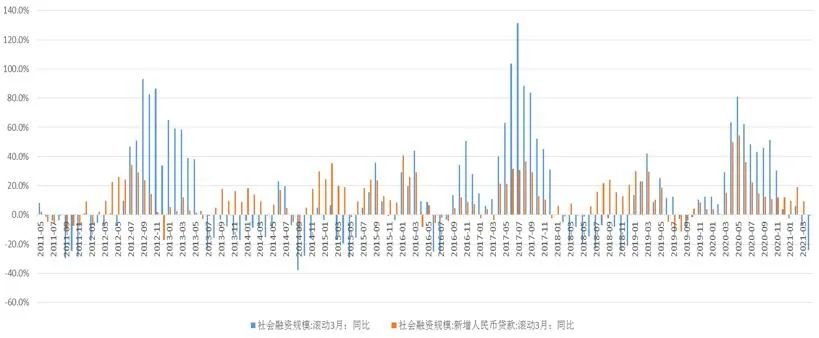

社融边际小幅减弱,信贷维持高位

2019年11月-2020年2月,社融和信贷较为温和;2020年3月之后,信用政策十分宽松,社融和信贷维持较高水平。自2020年11月开始,社融边际变弱。

2021年一季度信贷“开门红”效应消退后,疫情之下的高基数效应开始显现,4月社融规模增速还是新增贷款增速全面回落。社融规模同比增速回落至11.7%,社融增量1.85万亿元,不及市场预期,比上年同期少1.25万亿元。

上述指标同比增速的下滑,很大程度上是因去年同期的高基数效应所致,如果用两年平均值衡量,M2和社融规模增速继续保持在合理水平,同名义经济增速基本匹配;同时,信贷结构进一步优化,反映出金融对实体经济薄弱环节的支持力度并未减弱。

总体看,今年以来,银行信贷对实体经济支持的力度并不弱。前4个月新增人民币贷款9.14万亿元,同比多增3449亿元,继续保持同比多增的态势。

来源:国家统计局,九泰基金整理

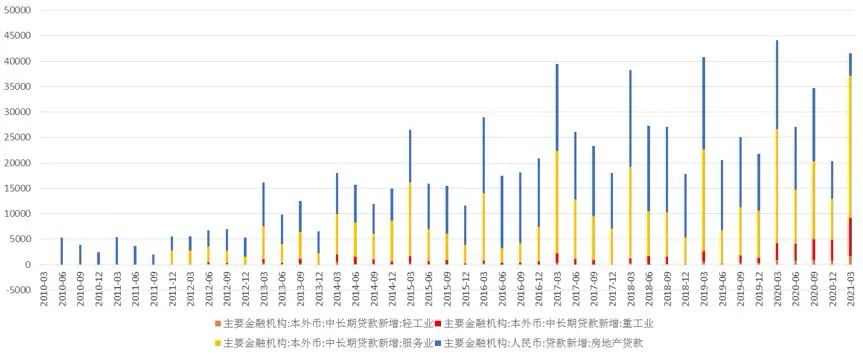

信贷支撑经济复苏:

广义基建使用了新增长期信贷的一半,工业的新增长期信贷增加明显。

来源:国家统计局,九泰基金整理

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

2021-05-24 19: 57

2021-05-24 19: 56

2021-05-24 19: 54

2021-05-24 19: 52

2021-05-24 19: 51

2021-05-24 19: 47