—— 01 ——

上周权益市场表现

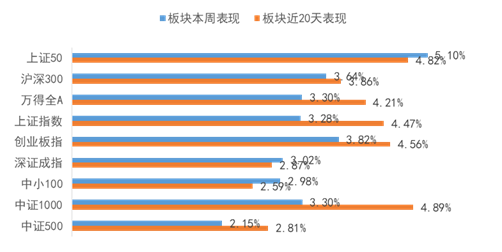

上周各大指数涨跌幅情况

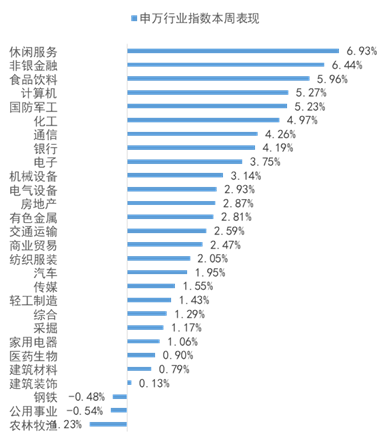

申万行业指数涨跌幅情况

—— 02 ——

债市:警惕利率债和信用债风险抬升

月末因素挤压市场流动性,关注后续供给压力对债市影响。由于前一周债市收益率下行较快,上周债市表现符合前期预期,收益率整体呈现小幅上行,市场乐观的情绪有所缓和。资金面方面,上周前期由于五月缴税走款影响,资金面有所收紧,隔夜回购加权利率大幅上行逾20bp至2.17%附近,创4月末以来新高。后期随着走款影响趋弱,资金面有所缓解。今年地方债发行节奏较往年明显放缓,二季度末乃至三季度地方债发行是否足额发行,市场存在分歧,若足额发行则短期内债券供给明显增加,可能会对市场形成较大的冲击。从当前公布的情况来看,6月已上报地方债发行量在6600亿左右,后期需持续关注是否有加速上报的情况。

关注人民币汇率走势及其对外贸企业影响。目前,人民币兑美元报价6.37,升破6.4大关,并创下近3年新高。目前,央行表态,未来人民币汇率双向波动成为常态,表明央行可能不会干预本次的人民币升值。在此情况下,我国外贸企业面临较大压力,除结汇损失外,大宗商品价格上涨引发的原材料价格上涨,同样在侵蚀外贸企业盈利。外贸企业多为民营企业,需关注汇率的波动及资本市场的反应。

关注太化股份收购股权及蓝光地产非标违约事件。太化股份发布公告,拟收购其托管公司华阳新材料三家新材料子公司的部分股权。5月华阳新材料总会冯志武出任太化股份董事长,之后太化股份更名为华阳新材料股份有限公司,营业范围调整为以新材料相关产业为主。

市场传闻蓝光发展发生多笔非标违约,其中交银国际信托申请执行蓝光发展的2.4亿债权已经在中国执行信息公开网公布,蓝光发展二级市场存续债券价格随后出现大幅折价成交。周五时有消息称蓝光发展将引入万科作为战投,债券价格已出现较大幅度的回升。

盛京银行输血控股股东恒大地产事件曝光。盛京银行增发股份扩充资本,恒大及一致行动人买入,资金来自债务融资资金。目前盛京银行债券及存单收益率也出现快速上行,且二级资本债相比普通商业银行资本债利差有明显拉大,体现了市场对其二级资本减值的担忧。

利率债警惕供给放大:利率债方面需警惕地方债供给的快速放大,七一之前预期央行可能会保持较为宽松的政策基调,然而七一过后,地方债供给可能出现较为快速的放大,对收益率已经大幅下行的市场形成压力。信用方面,随着地产调控政策的持续出台,部分高杠杆房企的风险在抬升,需警惕其突发负面新闻带来的价格调整。

上周债券市场表现

流动性跟踪

1)货币市场:5月28日,R001加权平均利率为2.2092%,较前周涨20.85个基点;R007加权平均利率为2.4354%,较前周涨29.27个基点;R014加权平均利率为2.4265%,较前周涨6.5个基点;R1M加权平均利率为2.5793%,较前周涨11.79个基点。

5月28日,shibor隔夜为2.166%,较前周涨17个基点;shibor1周为2.278%,较前周涨11.8个基点;shibor2周为2.376%,较前周涨11.6个基点;shibor3月为2.476%,较前周跌1.3个基点。

资金面方面,5月27日银行间市场隔夜资金供给稍有收敛,回购利率反弹逾12bp,不过七天期价格基本平稳。近日盘中流动性虽时有波动,但跨月融入难度仍有限,月末压力依旧可控。隔夜供给有点收缩,同时银行需求较旺,供需有点僵持不下。总体来讲,跨月资金供需情况依旧适度,成交在2.4-2.5%都属于较为正常的水平,从月末来看,整体市场情绪还是平稳的。

预计6月流动性压力暂缓,但资金面也难现大幅宽松。地方专项债发行节奏较往年明显放缓,预计6月政府债供给压力不大;公共财政支出有望边际加速,整体“支多收少”;公开市场操作工具到期量较少,货币政策维持稳健,难以转向宽松。人民币有望持续升值,可能带动外汇占款增加,但对银行间流动性的整体影响有限。综合而言,流动性压力更多会在三季度或6月尾部显现,预计6月份整体压力暂缓但难言宽松。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行123只利率债,实际发行总额5363亿元,债券量与前周相比有所放量。

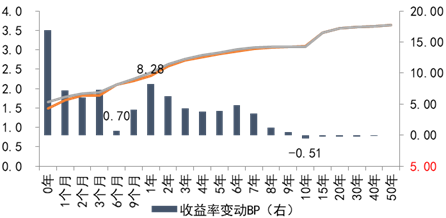

2)本期银行间国债收益率不同期限多数上涨,各期限品种平均涨3.68bp。其中,0.5年期品种上涨0.7bp,1年期品种上涨8.28bp,10年期品种下跌0.51bp。

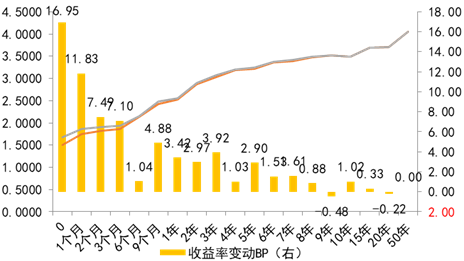

本期各信用级别中票收益率全部下跌,其中5年期AAA级中票下跌2.44bp,4年期AA+级中票下跌1.55bp,2年期AA-级中票下跌9.12bp。

本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨2.07bp,3年期AA+级上涨0.47bp,15年期AA级上涨0.42bp。

2021-05-31 18: 10

2021-05-31 18: 09

2021-05-31 16: 41

2021-05-31 16: 20

2021-05-31 16: 19

2021-05-31 16: 11