01 资金面

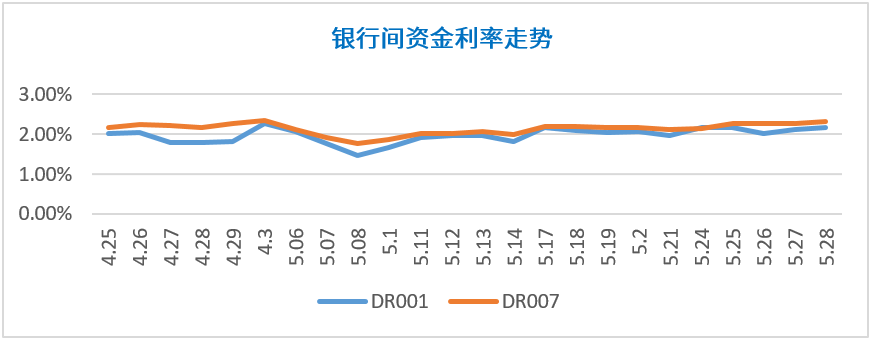

上周央行继续在公开市场操作中维持每日100亿元的7天逆回购操作,中标利率维持在2.20%。上周共计500亿元逆回购到期,完全对冲,实现零净投放。受到税期实际缴款日和跨月带来的流动性扰动影响,上周货币市场资金面有所收敛。DR001和DR007的利率中枢均有所上移,上周五收盘利率较前一周上行20BP左右。

02 现券市场

同业存单

上周1年期国股大行存单的一级发行利率维持在2.90%附近。

利率债

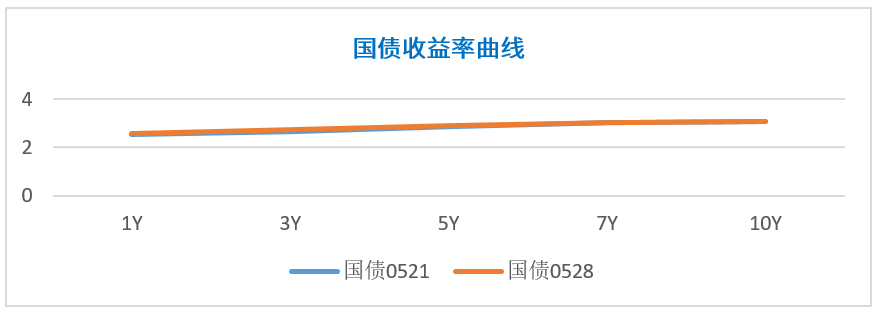

主要受到银行间市场资金面收敛,资金利率上行的影响,加之一级供给的扰动以及权益类市场大涨带来的风险偏好变化,上周债券收益率震荡上行,短端调整幅度更大。截止到周五收盘,10年国债活跃券200016成交于3.0825%,较上周末上行2BP;10年国开债活跃券210205成交于3.4925%,较上周末上行2BP。国债10-1年期限利差较上周末缩窄6BP,收益率曲线进一步平坦化。

信用债

上周信用债表现优于利率债,各期限品种估值收益率以小幅下行为主。

03 可转债

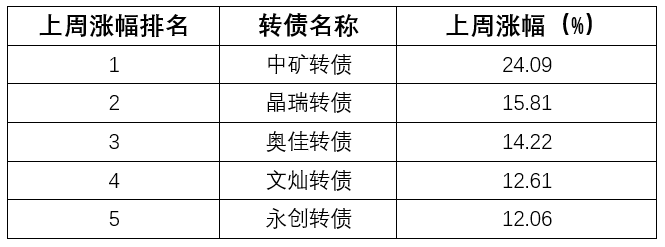

上周中证转债指数上涨1.65%,同期沪深300指数上涨3.63%。回顾五月份,中证转债指数本月上涨3.07%,同期沪深300指数上涨3.86%。本月,高价券、股性券与小盘券涨幅较大,机械及消费板块涨幅居前,全市场的转股溢价率均值有所下降。中矿转债、晶瑞转债、奥佳转债、文灿转债和永创转债上周涨幅居前。

04 市场热点

回顾5月份,债市在经济修复动能边际减弱、通胀担忧阶段性缓解、货币政策稳字当头、地方债供给放量迟未兑现以及银行间市场流动性平稳宽松的多重支撑下,收益率加速下行,突破年初低点。

展望6月份,继续关注地方债发行计划可能带来的债市供需格局变化,以及货币市场资金面的边际变化对短端收益率的冲击。收益率在关键点位稍作调整后,后续如何选择方向?需密切关注银行体系的微观流动性结构。经济动能的边际变化和大宗商品的供需格局变化仍是影响债券市场中长期走势的关键。

风险提示:基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

2021-05-31 18: 15

2021-05-31 18: 13

2021-05-31 18: 11

2021-05-31 18: 10

2021-05-31 18: 09

2021-05-31 16: 41