数据来源:WIND,恒生前海基金整理,数据区间:20210527-20210603。

本周点评:

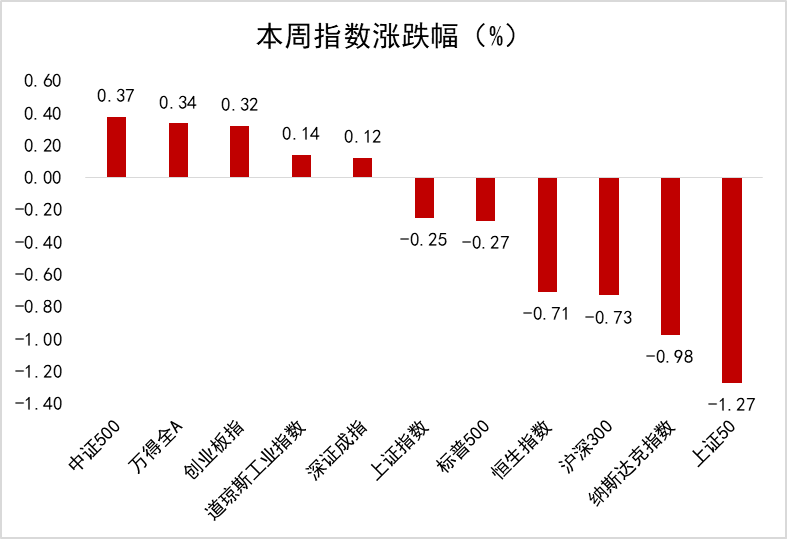

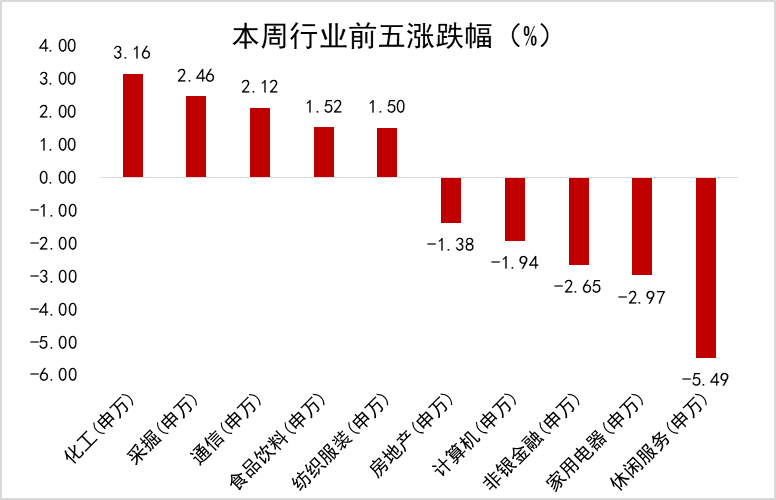

本周上证指数下跌0.25%,深成指上涨0.12%,沪深300指数下跌0.73%,创业板指上涨0.32%;化工、煤炭、农林牧渔等板块领涨,消费、非银、家电等板块领跌。

近期影响A股走势的一大因素是人民币汇率大幅上升。实际从2020年下半年开始,人民币汇率就出现了明显的上升走势。从数据上看,截至2021年5月,人民币兑换美元汇率已从去年7.15左右的高点升值到目前6.4左右,升值幅度高达10.5%,人民币兑一揽子货币汇率也同样展现出明显的升值走势,中国外汇交易中心的CFETS人民币汇率指数从2020年下半年的低点91.4上升到目前的97.2,升值幅度高达6.3%。

行业层面,新能源汽车板块受到美国新能源汽车补贴政策超预期的影响,本周维持强势走势,中上游锂电板块是受益核心细分板块,领涨整个新能源汽车板块。

下周展望:

考虑到中国经济转型已经取得了巨大成效,中国企业生产效率大幅提升,叠加相对克制的货币量增速,我们判断未来中短期内,人民币汇率可能处在一个缓慢且波动的升值区间中。展望未来,汇率升值一方面会倒逼中国企业加速产业升级,另一方面升值预期有利于国际资本的流入,长期看由于美联储有可能在下一季度进入Taper时间,人民币兑美元存在贬值压力,但影响相对有限。

预计下周A股仍以震荡向上走势为主,结构上建议主要关注受益于未来资本开支扩张的科技和制造行业,例如新能源汽车、半导体制造、云计算等;其次是受益于经济复苏和汇率升值的金融板块。

本周恒生指数下跌0.71%,恒生中国企业指数上涨0.11%,恒生科技指数上涨1.73%。资讯科技业、医疗保健业、能源业等板块领涨,原材料业、金融业、公用事业等板块领跌。

本周四美国公布5月ADP就业人数,增加97.8万,大幅超过预期值68万,较4月经过修正后的数据(65.4万)大幅增长,创下自去年6月以来最大增幅。ADP首席分析师表示,私营部门就业数据较前几个月有明显改善,是经济复苏以来最强劲的增长。美国就业数据显示,作为全球最大的经济体,美国正从新冠疫情中复苏。

下周展望:

预计美国经济复苏将导致美联储货币政策开始收紧,具体可能要到7月底FOMC或者8月Jackson Hole会议上明示Taper时间表。

货币收紧将带来两点影响:第一、Q3美元指数反弹概率不小,多数非美汇率或存在贬值压力,包括人民币;第二、10年期美债收益率将再度走高,Q3突破2%概率不低,且美元走高与10年期美债收益率上升共振或掣肘全球流动性,届时或将对科技股估值有压制作用。

港股市场受美国释放的流动性影响较大,预计港股在很长一段时间内都没有估值提升的空间,个股股价上涨将主要受自身盈利驱动。短期由于目前市场已经反应了周四就业数据的预期,因此再次大幅下跌的可能性不大,短期港股整体仍以波动为主,中长期业绩优秀的公司将跑赢指数。建议关注港股优质互联网、医药、消费标的。

央行本周累计开展500亿元逆回购操作,同时500亿元逆回购到期,实现零投放零回笼。资金面方面,银行间资金供给充盈,呈均衡格局。同业存单需求较为旺盛,国有和股份制银行发行的一年期NCD利率下行约2bp。

宏观数据方面,中国5月财新制造业PMI为52,录得2021年以来最高值。财政部下达2021年新增地方政府债务限额42,676亿元,低于预算安排额度,其中,一般债务限额8,000亿元,专项债务限额34,676亿元。

未来主要关注商品价格、资金面、汇率和基本面四个领域的变化。总体来看,短期利率可能因为商品价格反弹和资金价格偏高而有所上行,但汇率、基本面等中期因素压制下,利率反弹幅度有限;后期度过月末和缴税期后,资金面会逐步宽松。此外,国内疫情有所反复,PMI分项数据显示出口订单下滑较快,利率下行趋势仍在。

资金利率一览:

2021-06-04 21: 08

2021-06-04 20: 43

2021-06-04 20: 36

2021-06-04 20: 31

2021-06-04 20: 09

2021-06-04 20: 08