2021.5.31-6.4

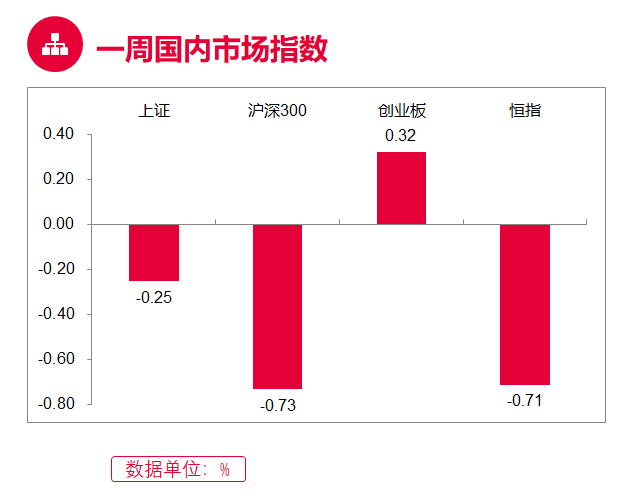

一周国内市场指数

宏观市场:上周两市呈现震荡整理的态势。前三个交易日,两市冲高回落。盘面上,周期股表现分化,煤炭、化工表现回暖领涨两市,钢铁股仍显弱势跌幅居前;前期表现抢眼的非银板块全线熄火拖累指数。题材方面,国家三胎生育政策发布,相关题材概念短时活跃。后两个交易日,两市宽幅震荡。盘面上,行业板块多数走弱,电气设备、建材领跌两市,家电板块持续走弱。消息面上,上海有关政策利好传闻刺激本地股短时飙涨;印花税税率调整传闻一度促使券商板块拉涨,随后又快速回落。沪指本周收盘失守3600点关口。科创股本周整体冲高震荡。

行业板块:申万一级行业中表现较好的板块有化工、采掘、通信、食品饮料、纺织服装等,表现较弱的板块有休闲服务、家用电器、非银金融、计算机、房地产等。

(数据来源:Wind, 截至2021.6.4)

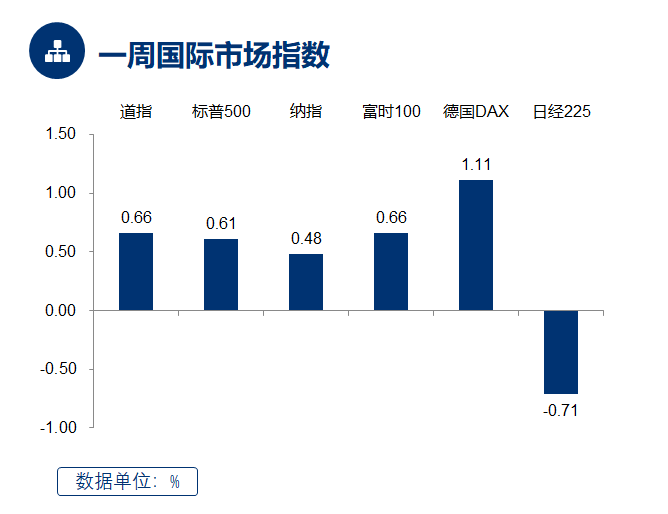

一周国际市场指数

美国方面,经济持续修复,5月非农就业数据有所反弹,但仍低于市场预期,市场对美联储收紧货币政策的担忧有所缓解。疫情方面,美国疫苗接种范围已较为广泛,疫情持续好转。总体来看,全周美股震荡上行。具体来看,上周道琼斯工业指数上涨 0.66%,标普 500 指数上涨 0.61%,纳斯达克指数上涨 0.48%。欧洲方面,疫情有所缓解,经济有加速复苏趋势,欧洲股市整体上涨,德国 DAX 指数上涨 1.11%,英国富时 100 指数上涨 0.66%。亚太市场方面,全周日经 225 指数下跌 0.71%。

(数据来源:Wind, 截至2021.6.4)

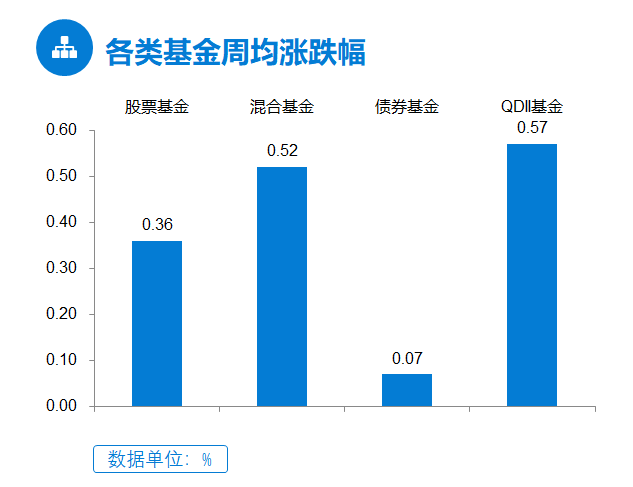

各类基金周均涨跌幅

上周股混型基金上涨,债券型基金上涨,货币基金收益率下行,商品ETF及其联接基金下跌。海外市场方面,QDII基金上涨。

(数据来源:Wind, 截至2021.6.4)

后市展望

上周大盘冲高回落,深强沪弱格局明显,创业板指涨幅居前。5月中下旬以来,股市流动性改善驱动A股反弹,人民币强势升值成为重要原因之一。近期原油和商品价格回升可能带来通胀隐忧。预计市场仍将延续成长风格,轻指数、重结构。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-06-07 19: 46

2021-06-07 18: 03

2021-06-07 18: 01

2021-06-07 17: 31

2021-06-07 17: 11

2021-06-07 17: 07